从光的物理学到CPO的产业逻辑(1)

最近假期,终于有时间好好研究光,看了各种资料,准备着手写写东西把这个光好好讲一下,这一篇我先从光的物理学到CPO的产业逻辑开始写,然后后面有时间再一篇一篇慢慢写。

这里我先抛出一个我研究的结论:A股的CPO产业链我很看好$天孚通信(SZ300394)$ ,我认为现在它还是被低估的,CPO今年第四季度会放量,光正在走向历史的舞台的路上。

铜线的问题

今天AI数据中心里,很大一块电力不是花在计算上,而是花在搬数据和散热上。

芯片内部靠电子在铜线里跑来传信息,电子有质量、带电荷,跑的时候撞原子,撞一下丢一点能量变成热,跑得越快撞得越狠。旁边再有一根铜线,电磁场还会互相干扰,叫串扰,低速率时代这些都不是事,AI把它们全变成了事。

GPT-4训练用了大约25000颗GPU,xAI的Colossus上了10万颗。这些GPU必须协同工作,隔几秒就交换一次计算结果,一颗慢了全体等,过去一台服务器塞4到8颗GPU,距离厘米级,现在分布在几百台服务器上,距离到了米级甚至几十米。

铜线在这个尺度上已经很吃力了,单根铜线通道带宽大约100到200Gbps,800G速率下有效距离压缩到2米左右,刚好一个机柜的高度。NVIDIA在GTC 2025上给了个数字:一个1MW的AI机架,传统48V供电架构要用至少200公斤铜,整个行业被迫把供电从48V推到800V,本质上是铜线太热了扛不住。

IDC的预测更直观:AI数据中心IT能耗从2023年约39TWh到2025年77.7TWh,再到2027年146.2TWh,一座百万千瓦级核电站满负荷跑一年产8.7TWh左右,AI数据中心每两年的增量能耗相当于十座核电站。

铜线的问题已经不是"能不能再快一点"了,物理上其实已经到头了。

光子

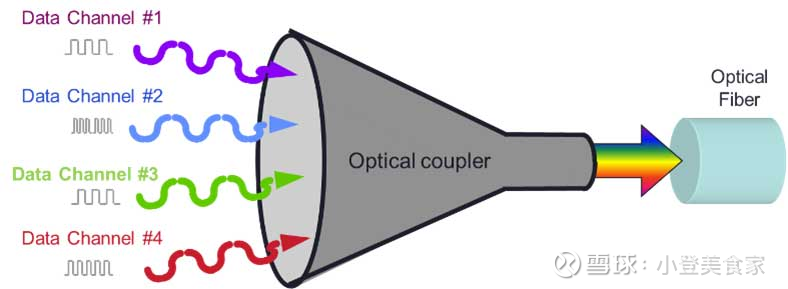

光子是玻色子,不像电子那样互相排斥,不同波长的光可以在同一根光纤里同时走,互不影响,这个叫波分复用(WDM)。单根光纤加上WDM能做到64到96Tbps,比铜线高几百倍,没有质量,传输过程中几乎不丢能量,不发热,没有电磁干扰。

光替代铜的过程已经跑了快四十年,1988年TAT-8跨大西洋海缆铺通,光先拿下了几千公里的洲际通信,90年代推进到城市之间,几百公里的WDM长途网络。2000年代进入数据中心之间,几公里距离,2010年代渗透到数据中心内部,机柜之间的几百米用上了VCSEL短距光互连。

规律很明显:光从远距离往短距离一圈圈推进。但短距离一直是铜的地盘,行业里有句老话,"能用铜的地方就用铜",几米以内铜线便宜好装,基础设施成熟,光通信需要收发模块做电光转换,激光器、转换电路、收发器加在一起成本不低,短距离上性能优势不够大,成本又贵,光就一直被挡在外面。

AI把这个均衡打破了,距离从厘米拉到米级,速率从百G到T级,GPU规模从千颗到十万颗,铜线所有的物理缺陷同时暴露,光开始往芯片封装级别挤了。

CPO在干什么

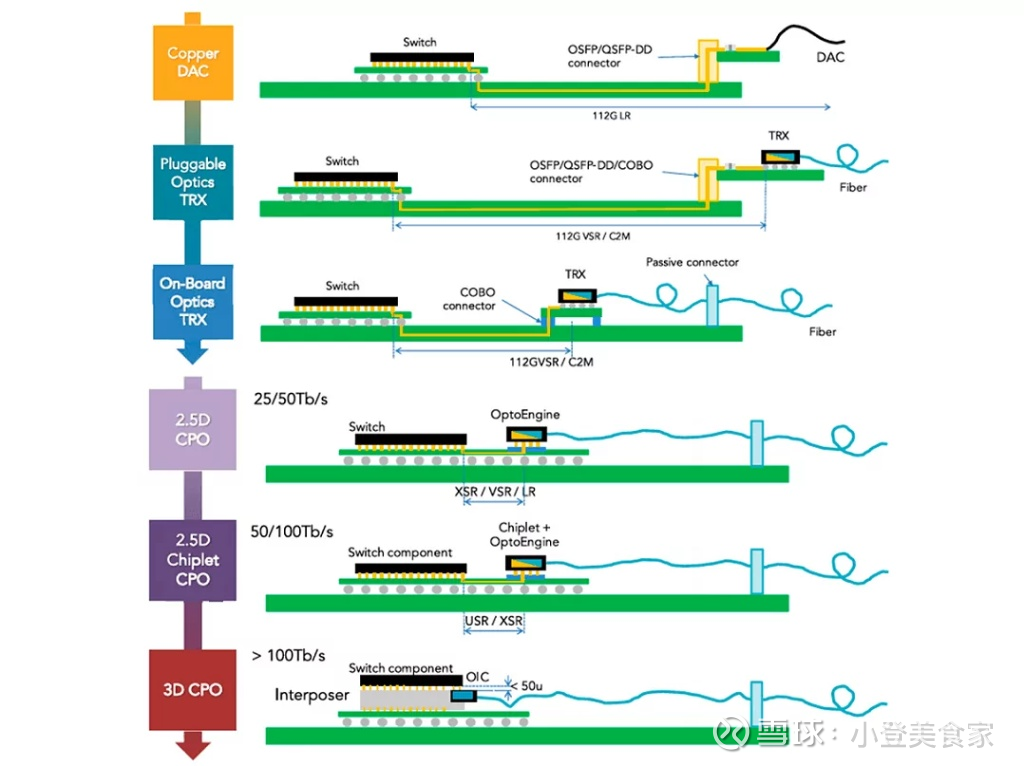

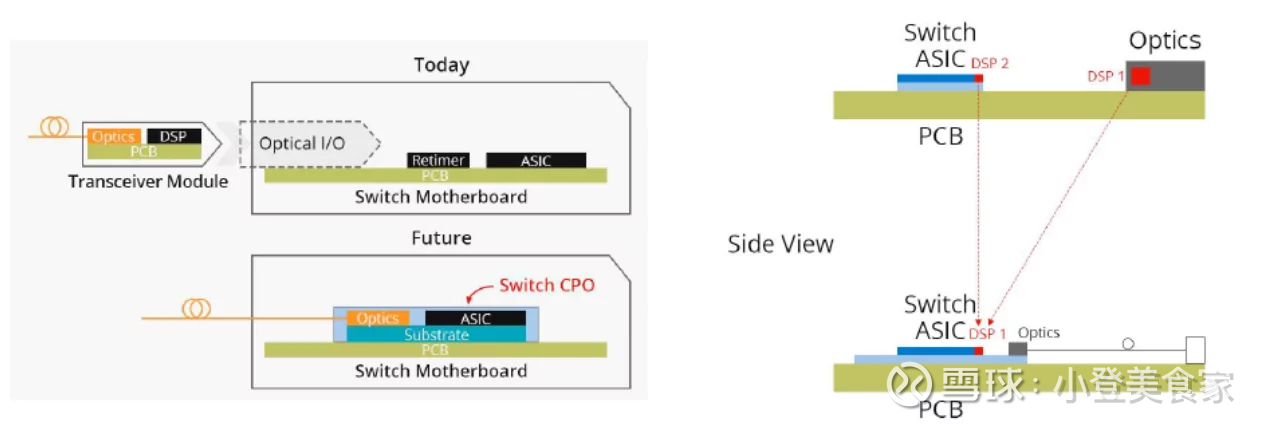

两种技术在攻铜线的短距离阵地,可插拔光模块(Pluggable)已经大规模部署,是800G时代的主流。CPO,Co-Packaged Optics,共封装光学,是下一步。

Pluggable是独立的收发器模块,插在交换机面板上,电转光、光转电。好处是坏了直接拔下来换,问题是模块和芯片之间仍然有一截铜线,电信号跑这段铜线照样有损耗和发热,51.2T交换机速率下,这截铜线的功耗已经占了系统功耗里一个相当大的比例。

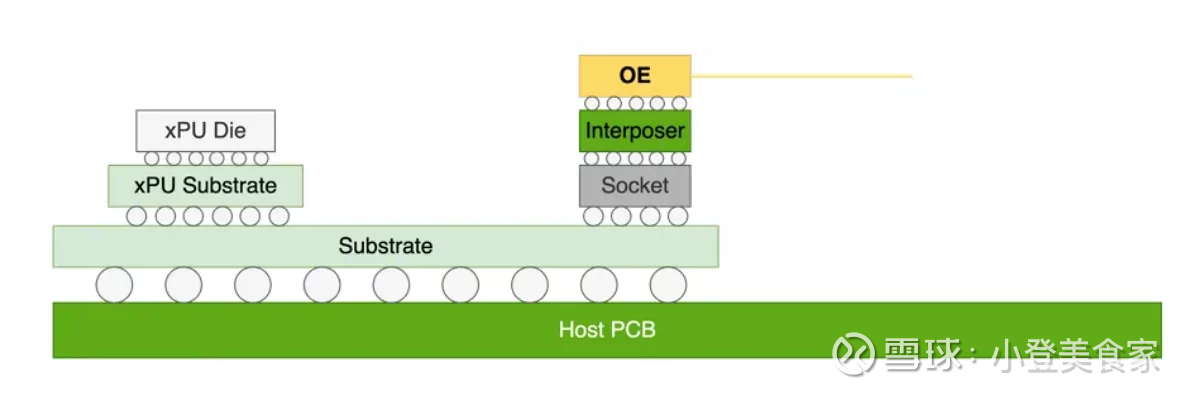

CPO把光引擎直接封装在交换ASIC旁边,共用一块基板,电信号只跑几毫米就到光电转换界面,那截铜线的损耗从根本上没了。

$博通(AVGO)$ 最新的CPO平台Davisson,每端口功耗3.5瓦左右,Pluggable大概15瓦,差了四倍,一个百万GPU集群从15pJ/bit降到5pJ/bit,能省掉约129兆瓦功耗,这个数字接近一座核电站的出力。

Meta已经在生产环境跑了博通的Bailly CPO交换机,100万器件小时无故障,24000颗GPU的集群训练效率超过90%。Davisson是下一代,102.4Tbps,第一款破100T的交换芯片,用TSMC COUPE平台封装,2026年准备大规模铺开,CPO不是PPT,已经在超大规模数据中心跑通了。

产业链分层

CPO产业链可以分成六层,从第0层的原材料到第5层的系统,搞清楚这个分层,看后面任何一家公司都能马上定位。

第0层是衬底材料,所有激光器芯片的起点是晶圆,光芯片用InP(磷化铟)或GaAs(砷化镓)。全球能量产InP晶圆的就那么几家。AXT专做这个,核心产能在北京通美,国内云南锗业、有研新材有部分III-V族衬底,这层的逻辑简单:不管谁做激光器都得买晶圆。InP积压订单在历史高位,扩产周期长。

第1层是光源和激光器,硅不会发光,物理规律决定的。硅是间接带隙材料,电子跃迁释放光子的概率极低,做激光器必须用InP或GaAs。这层全球是双寡头:Coherent(美股COHR,年营收58亿美元)和Lumentum(美股LITE)。Coherent首次实现6英寸InP晶圆量产,能用SiPho、EML、VCSEL三种路线做1.6T收发器。Lumentum在200G EML市占率50%到60%,CEO说需求超出供给25%到30%。A股里光迅科技有自研InP激光器能力,源杰科技专做高速光芯片,但规模差距很大。我觉得这层有一个容易被忽略的判断:CPO时代模块价值被压缩,但激光器价值反升,因为功率和可靠性要求更高了。

第2层是硅光代工。波导、调制器、探测器集成到一颗芯片上就是PIC(光子集成电路),制造PIC的代工厂在这层。一个有意思的事实:硅光PIC用45到65纳米工艺,不需要EUV,用的是完全折旧的老设备。TSMC在用3纳米做GPU的同时,硅光器件用几十年前的制程。原因是光波长1300纳米级别,物理上不需要那么细。三大玩家是GlobalFoundries Fotonix、TSMC COUPE、Tower。

第3层是DSP和模拟芯片,DSP修复电信号畸变,占收发器功耗大约一半。CPO把光和芯片的距离从几十厘米压到几毫米,信号畸变大幅减少,DSP要么被简化要么被砍掉。Broadcom不怕这个变化,DSP没了,它的交换ASIC和CPO模块需求反而更大。Marvell花55亿美元收购Celestial AI,也是赌DSP之后的光互连。不过有一类芯片不管怎样都不会消失:TIA等模拟芯片,只要有电光转换就需要。美股MTSI做的就是这个。

第4层是模块和封装,A股CPO概念的主战场。Pluggable时代中际旭创和新易盛合计占800G市场60%以上,中际给英伟达供超过一半的800G模块。但我看过一些材料后一直在想一个问题:Pluggable时代做好独立模块就行,CPO时代你得跟ASIC厂商一起做热管理、电光界面设计、封装布局。当博通自己整合模块的时候,独立模块公司的空间会被挤压,中际旭创和新易盛的角色可能从"模块成品商"转向"光引擎供应商",能不能转过来是个大问题,而封装环节本身,把光引擎组装起来的那个过程,反而成了新瓶颈,天孚通信就在这个位置,细节我下一篇再说吧。

第5层是系统和ASIC,NVIDIA要做全家桶,GPU加网络加光学一体化。NVLink现在还是铜线连576颗GPU,几万条铜缆,NVIDIA说大约2028年NVLink全面转光学,TSMC COUPE平台的Spectrum-X CPO交换机2025到2026年先出货。博通走开放路线,用它的交换机和CPO可以自由搭配任何GPU,Ultra Ethernet Consortium是行业对NVLink垄断的集体应对,Tomahawk 6跑到102.4Tbps,没有CPO这个速度不可用。Google TPU有自研光交换系统,Meta是博通CPO的首个大规模验证方,AWS还在用铜。我个人判断,AWS转向CPO的时候就是整个市场的拐点。

值得关注的几个数字

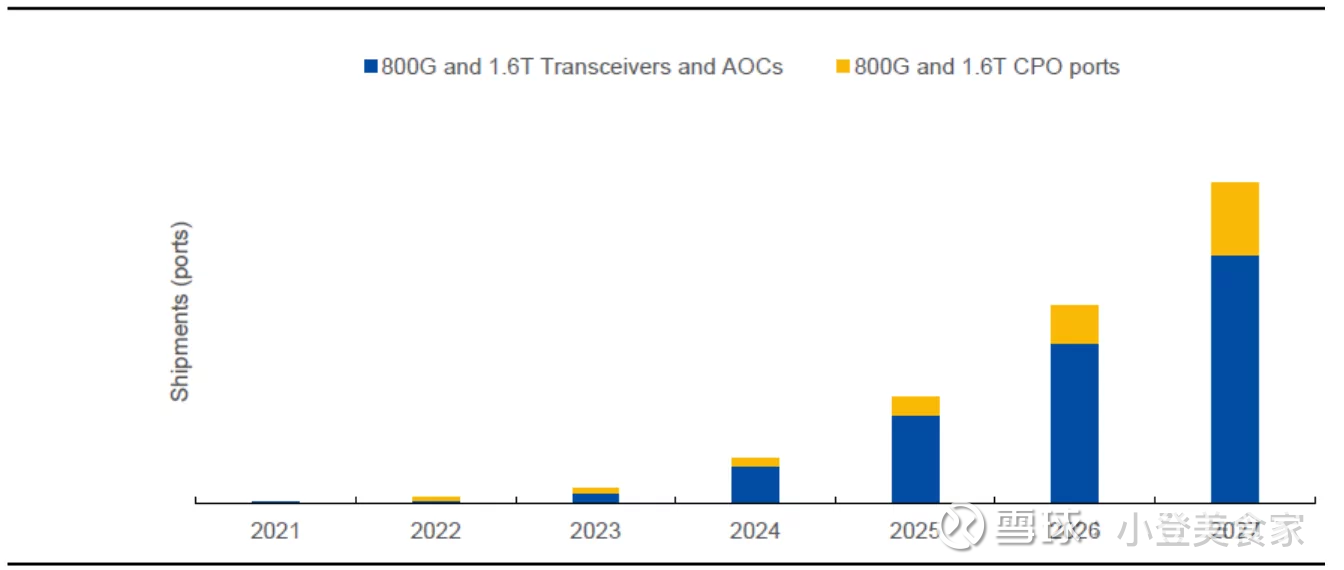

CPO市场预计从2025年的25亿美元增长到2030年的117亿美元,年复合增速约36%,硅光份额从30%到60%。以太网光模块市场从189亿扩到350亿美元,CPO在数据中心光互联的渗透率2030年预计过40%。

产业链的价值重心在往下沉:从模块组装(第4层)向光源(第1层)和封装环节转移。谁能造光、谁能把光装进芯片,谁在接下来几年的话语权更大,而$天孚通信(SZ300394)$ 正好卡在"把光装进芯片"这个位置上,这个等下一篇我再仔细展开讲吧。。。