英伟达和博通的CPO技术路线拆解:两条路线,一个终局

这段时间看材料看的很多,满脑子新知识,看越多我自己越来越相信光正在走向历史舞台。

这篇就拆这两家的技术路线和生态策略,然后聊关于拐点我的看法。

有个前提可以说下,英伟达下个月有GTC大会,估计会公布CPO的最新进展,这个蛮重要的,大家可以留意一下这个。

(1)博通

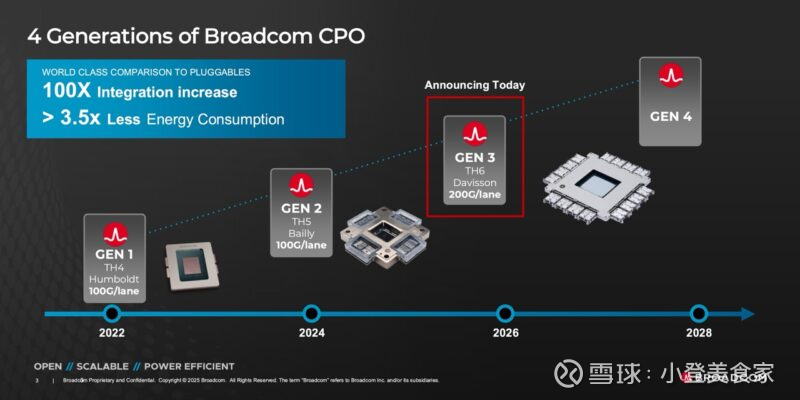

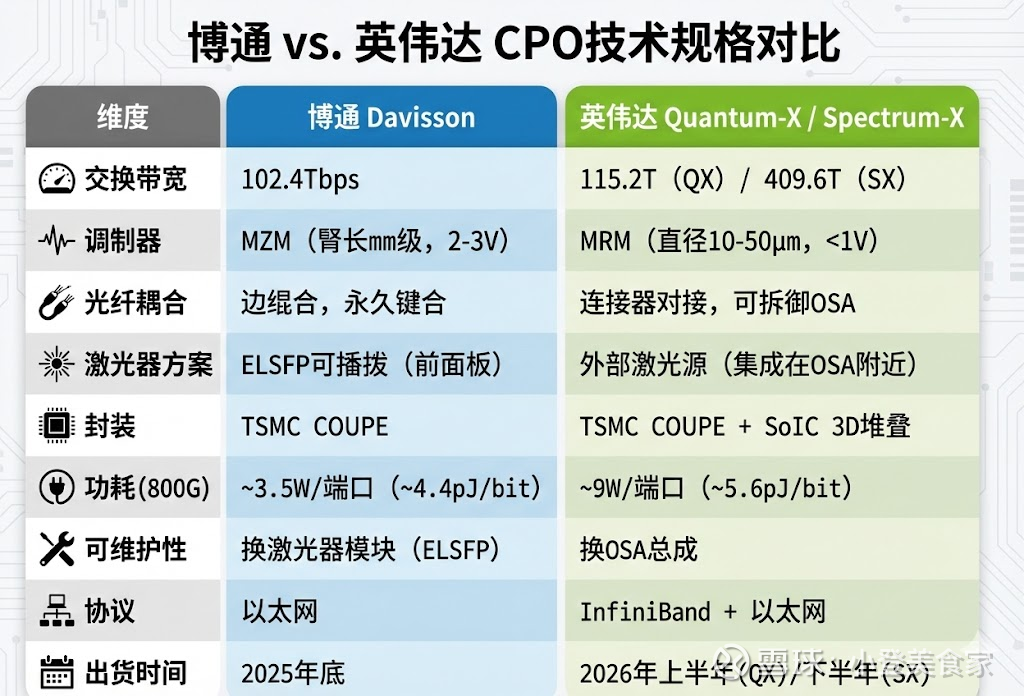

博通在CPO这块做得比英伟达早,第一代Memory(2022年),验证可行性,第二代Bailly(Tomahawk 5平台,BCM56990),51.2Tbps,8个6.4T光引擎,封装尺寸75mm x 75mm,全球第一颗量产CPO交换芯片。Meta拿去跑了超过百万器件小时,400G端口速率,零链路抖动,开始有了实测的数据。

第三代Davisson(Tomahawk 6,BCM78919),102.4Tbps,16个光引擎,2025年底开始出货。芯片内部集成了64个Condor 3nm SerDes核心,每个核心8路212.5Gbps PAM4,合计提供102.4T的交换带宽。封装交给TSMC做COUPE,线速从Bailly的100G/lane翻到200G/lane,封装尺寸从75mm长到了120mm见方,塞了一倍的光引擎进去。

功耗数据上的话,Davisson单端口功耗大约3.5瓦(800G速率),比Bailly同带宽下降了36.4%,比可插拔的15瓦省了76%以上。从pJ/bit的角度算,Davisson大约4.4pJ/bit,可插拔光模块在800G速率下大约18到20pJ/bit。1.6T速率下差距更大,因为可插拔到了1.6T功耗会逼近30瓦/端口,而CPO基本是线性缩放。

光纤耦合方式是边耦合(edge coupling),光从硅光PIC的波导边缘出来,直接对准光纤端面,光纤永久键合在波导面上。边耦合的好处是耦合效率高,模场匹配好,插损可以做到1dB以下。代价是光纤装上去就拿不下来了,换光引擎得换整块板,光纤线束这块博通找了康宁合作,康宁给Bailly和Davisson都供光纤阵列单元(FAU)、保偏光纤和单模光纤,2025年5月双方官宣了联合开发下一代200G/lane CPO方案。SENKO也在给博通做CPO光纤连接器,它的MPC连接器专门为高密度chip-to-fiber耦合设计的。

激光器方案叫ELSFP,External Laser Small Form-Factor Pluggable,激光器不装在光引擎里,做成前面板可插拔的小模块,通过保偏光纤把光送进光引擎,坏了直接拔掉换一个,不动交换机。OIF已经把ELSFP定成行业标准了,激光器是光引擎里最容易坏也最怕热的部件,把它拿到离ASIC远的前面板上,温度环境从ASIC旁边的85℃降到面板附近的45℃左右,寿命和稳定性都上来了。每个ELSFP模块里一般有4到8个DFB激光器,波长在O-band(1310nm附近),用CWDM4或LAN-WDM做波分复用。ELSFP里面的DFB激光器主要找Lumentum和Coherent买,Lumentum的ELSFP模块2026年Q1开始送样,2026年Q2拿到了一笔数亿美元的CPO激光器大单,2027年上半年交付。Coherent也在供DFB激光芯片,用的是自家的InP(磷化铟)平台。两家是CPO激光器的绝对主力,不管博通还是英伟达的方案,激光器都绕不开这两家。

调制器用马赫-曾德尔(MZM),光通信行业用了几十年的老方案。MZM靠干涉原理调制光信号,臂长通常几毫米,驱动电压2到3V,带宽可以做到60GHz以上。不是最省电的方案,MZM在高速调制下每个通道功耗大约几十毫瓦,但良率最稳,温度敏感度低。硅光PIC的制造以前主要在GlobalFoundries和Tower Semiconductor做,现在博通转到了台积电的COUPE平台上,博通在CPO上的整体策略就是这样:用成熟技术堆规格,不在单点冒险。

(2)英伟达

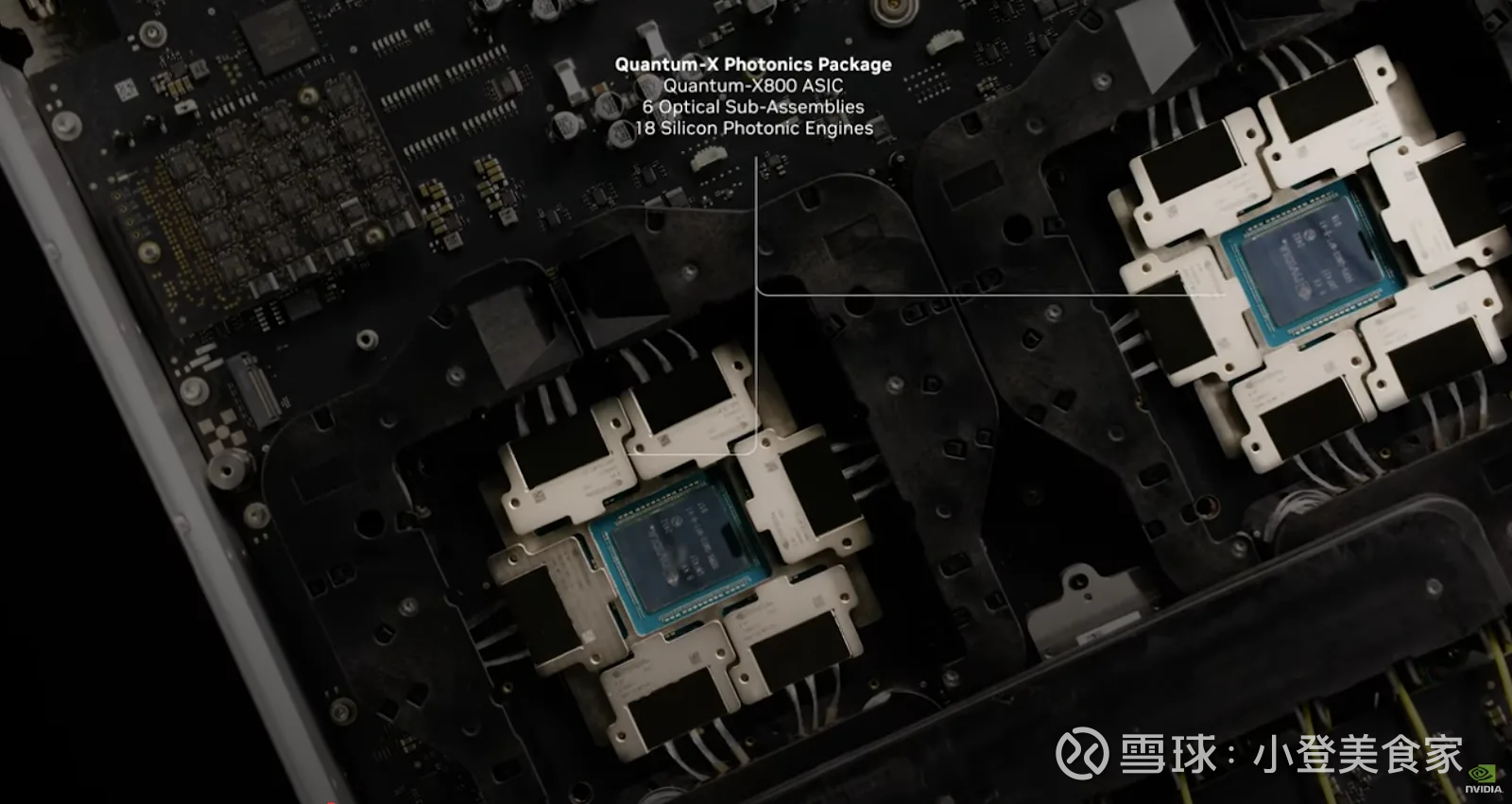

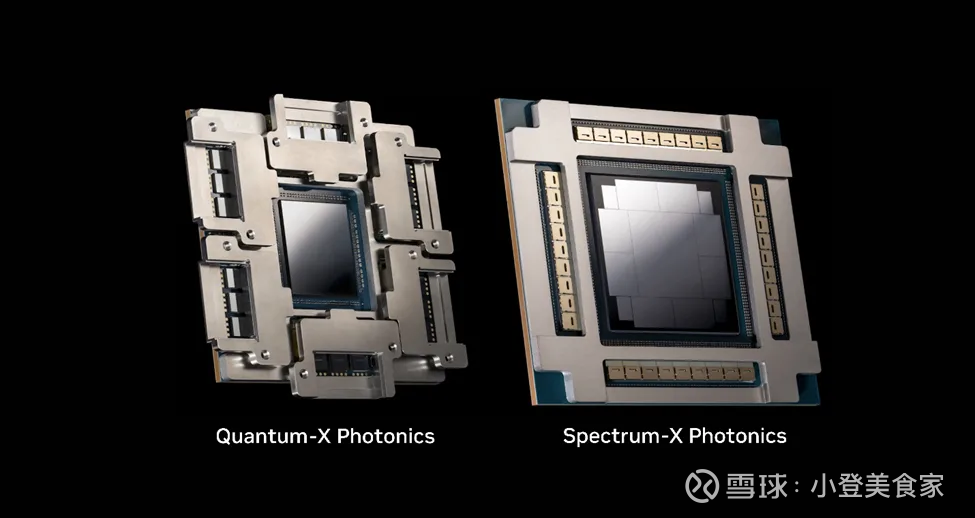

Quantum-X Photonics走InfiniBand,每颗Quantum-X ASIC带6个可拆卸光学子组件(OSA),每个OSA里3颗COUPE光引擎。单颗光引擎16路TX加16路RX,每路200Gbps PAM4调制,单引擎双向带宽3.2Tbps(TX 1.6T + RX 1.6T),单个OSA双向4.8Tbps,一颗ASIC合计18个光引擎,28.8Tbps。4颗ASIC组成Q3450系统,115.2Tbps,144个800G端口,液冷散热。2026年上半年出货。光引擎里的FAU(光纤阵列单元)由天孚通信独供或主供,一台交换机需要72个1.6T FAU,2026年预计出货1.5万台,光纤则由康宁和住友电工供应。

Spectrum-X Photonics走以太网。SN6800更猛:32颗硅光引擎封在一个多芯片模块(MCM)里,409.6Tbps,512个800G端口(或者拆成2048个200G端口)。目前公开的最高带宽CPO交换机,2026年下半年出货。

每颗COUPE光引擎的内部结构值得展开说,TSMC用SoIC 3D混合键合技术,把电子IC(EIC,用3nm或5nm制程)面对面叠在硅光PIC(用45nm硅光制程)上面,英伟达说一颗光引擎上叠了2.2亿个晶体管在1000个光子集成电路上面。EIC负责SerDes、驱动和TIA,PIC负责调制器、探测器和波导。两层之间用混合键合的微凸块连接,间距在几微米级,这是全球第一颗3D堆叠的硅光引擎。整个光引擎的制造和3D堆叠封装都在台积电完成,多芯片模块的封装找了SPIL(日月光旗下),系统级组装交给鸿海。

跟博通最大的差别在三个地方。

第一,可维护性的解法不同。博通的光纤永久键合,换光引擎得换整块板,所以把激光器单独拿出来做ELSFP。英伟达反过来,三颗光引擎做成一个可拆卸OSA,光纤用连接器对接,不永久粘合。OSA和光纤之间的光学连接器由Browave(波若威)和SENKO供应,Browave还负责保偏光纤组件把外部激光器的光导进光引擎,坏了拔掉整个OSA换新的。博通换零件,英伟达换总成。我个人更喜欢英伟达的思路,实际运维中很难判断到底是激光器坏了还是光引擎坏了,换总成省事。

第二,调制器。英伟达用微环调制器(MRM),不是MZM。MRM本质上是一个微型光学谐振腔,直径大约10到50微米,比MZM的几毫米臂长小两个数量级。通过施加电压改变谐振波长来调制光信号,驱动电压不到1V,单通道功耗只有MZM的三分之一到四分之一。英伟达说用的激光器数量只要传统方案的四分之一,因为MRM可以在同一根波导上串联多个谐振环做密集WDM,共享光源。激光器这边,Spectrum-X的激光器找Lumentum供,Coherent则在硅光层面跟英伟达合作。代价是MRM的谐振波长对温度极其敏感,每升高1℃谐振波长偏移大约0.1nm,而WDM的通道间隔通常只有几纳米。所以每个MRM旁边都要加加热器做热调谐,加热器本身也要耗电。工艺波动大了谐振频率就偏了,良率更难控。英伟达赌的是自己和台积电能把热调谐和工艺控制做到位,做成了功耗优势巨大,做不成就是灾难。

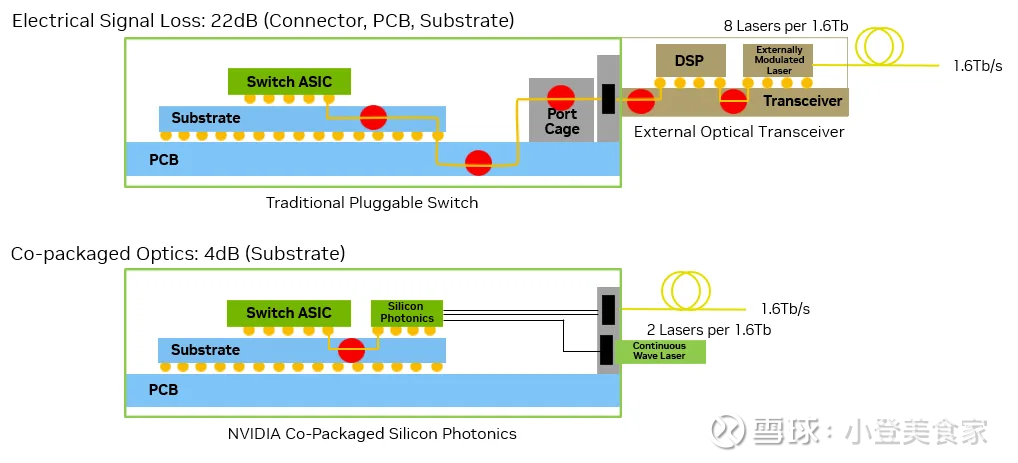

第三,电学损耗。英伟达给的数字是电信号从ASIC到光引擎的损耗只有大约4dB,可插拔方案下电信号要跑十几到三十厘米的PCB铜线,损耗可以到15到20dB。这个差距直接反映在信号完整性上。英伟达说信号完整性比可插拔光模块好63倍,数字来自他们自己的技术博客,肯定有美化,但物理上CPO缩短电路径确实能大幅降低损耗。

(3)生态

英伟达做全家桶,GPU、NVLink、InfiniBand/以太网交换、DPU、网络软件,全是自己的。CPO交换机只是其中一块,买了英伟达GPU集群,网络大概率也得用英伟达的。NVLink目前铜线连576颗GPU,大约2028年转光学,到时候从GPU芯片到光纤全锁在英伟达体系里。

锁定效应强,反弹也大,Meta的de-NVIDIA-fication走得最远,GPU还用英伟达的,网络层已经在切博通CPO,Google的TPU配的也是自研网络加博通交换芯片。

博通走开放路线,Tomahawk卖给ODM/OEM,客户自己装系统,什么GPU都能配。Ultra Ethernet Consortium(UEC)2025年6月发了UEC 1.0规范,目标是以太网做到InfiniBand的性能但保持开放,成员有AMD、Microsoft、Meta、Google、Broadcom,但没有英伟达。

我的判断:按出货量博通赢,以太网市场比InfiniBand大得多,超大规模客户天然排斥单一供应商锁定,按利润率英伟达可能赢,全家桶溢价能力强,两条路线长期共存。

(4)拐点什么时候来

2026年是验证年,博通Davisson大规模部署,英伟达Quantum-X出货,Lumentum的CPO收入预计26Q4做到5000万美元,还是早期数字,市场交易的确确实实只是预期。

2027年放量,102.4T和115.2T交换机进入大规模采购。CPO渗透率从个位数往20%到30%推,1.6T成为新建AI集群标配,可插拔在这个速率下功耗逼近30瓦/端口,到风冷极限了,天孚的OE封装、Coherent和Lumentum的激光器开始出业绩。

2028到2030年替代期,NVLink转光学是最大催化剂,CPO从网络层进计算层,需求量级不一样了。渗透率过40%。Ayar Labs的Optical IO开始试产,1pJ/bit以下,比CPO又低一个量级。

可以盯几个信号,AWS什么时候宣布部署CPO,它是三大云厂商里最谨慎的,它动了就是发令枪。Meta从Bailly升级到Davisson的速度和规模,超过10万颗GPU的集群什么时候开始用CPO网络,到20万颗的时候可插拔根本扛不住,还有台积电什么时候宣布COUPE专线扩产,英伟达和博通都在抢这个产能。所以这个地方我很看好台积电,大佬们都要看他脸色,他有议价权。

个人觉得博通路线赢对各个供应商更友好,开放生态给独立供应商留了空间,英伟达路线赢则是英伟达自己吃掉大部分价值,不过现阶段看CPO格局是两家长期并存的局面,但无论如何,上游的激光器、封装、设备总能吃得到肉。