成长退烧?AI 全球踩刹车?

周五的 A股,是科技成长全线退烧的感觉——尤其是新近走强的云计算、机器人。

跌幅榜上,一众科技成长跌幅都在 3-4%之间,至于周四提前呈现疲态涨幅有限的全指半导体下跌 1.46%。

以AI 为主线的科技成长走弱,离不开隔夜巴克莱股票策略团队的一篇研究报告。报告指出:

如果数据中心资本支出在未来两年下降20%,标普500指数将面临3%-4%的盈利下行压力,更严重的是估值可能下跌10%-13%。报告识别三大风险:AI模型效率提升可能导致计算设施过度建设;电力短缺成为数据中心建设物理限制;资本支出增长超越现金流创造能力时的融资压力。

其实前几天,包括甲骨文、OpenAI、英伟达在内的AI 产业链几大厂商之间,动辄百亿级的订单,已经让市场感觉有点“左脚踩右脚”的味道,心中有点犯嘀咕了。

而巴克莱股票策略团队,则是以更严谨的方式,论证了许多投资者的不安全感。

中国的这波 AI 浪潮,除了国产替代算是自身的新逻辑之外,其余绝大多数的主线,都是对标美股 AI 巨头,尤其是在 Capex 开支上——最明显的则是前几天云溪大会吴妈宣布追加 AI 资本开支,股价应声大涨。

无论巴克莱的分析有没有道理,但显然短期对市场是造成了冲击,尤其是前期大涨的甲骨文,周四大跌5.55%。

再加上 X 治国的特朗普,针对创新药、芯片,又出了两个关税意向,尤其是创新药对中国企业打击不小,自然又是一重叠加的打击。再加上还有药品、芯片、家具、厨卫用品、重卡一堆政策。

所以 A股港股的科技股,就比美股要更惨一些。

对于本就涨了许多的 A股科技成长股,调节一下,也实属正常。尤其是距离国庆,还有下周两个交易日。本来 A股就有因为资金到账 T+1,因而在倒数第二个交易日抛售,以便最后一个交易日可以转回银行使用的习惯,而这次在有大量浮盈的前提下,先跑为敬也不奇怪——其实本周开始,就已经能感觉到市场人气、关注度的小幅下降,毕竟下周周一周二两个交易日,不少人甚至选择请假,周六就提前开溜了,心思自然不在交易上。

更何况,科技成长,是一个全球映射的主线。

国庆这次休八天,但是与此同时美股和港股还有大量的交易时段,届时美国、香港的科技股们怎么走,还存在巨大的不确定性,这对于国庆期间不交易的 A股,的确是巨大的风险。

就像去年“9·24”行情后,国庆中的港股,那轮意念过山车导致的 10 月 8 日的高开,让许多人恐怕是记忆犹新。

从这个角度,有人提前开溜,实属正常。

周五这一跌,打击肯定是有的。

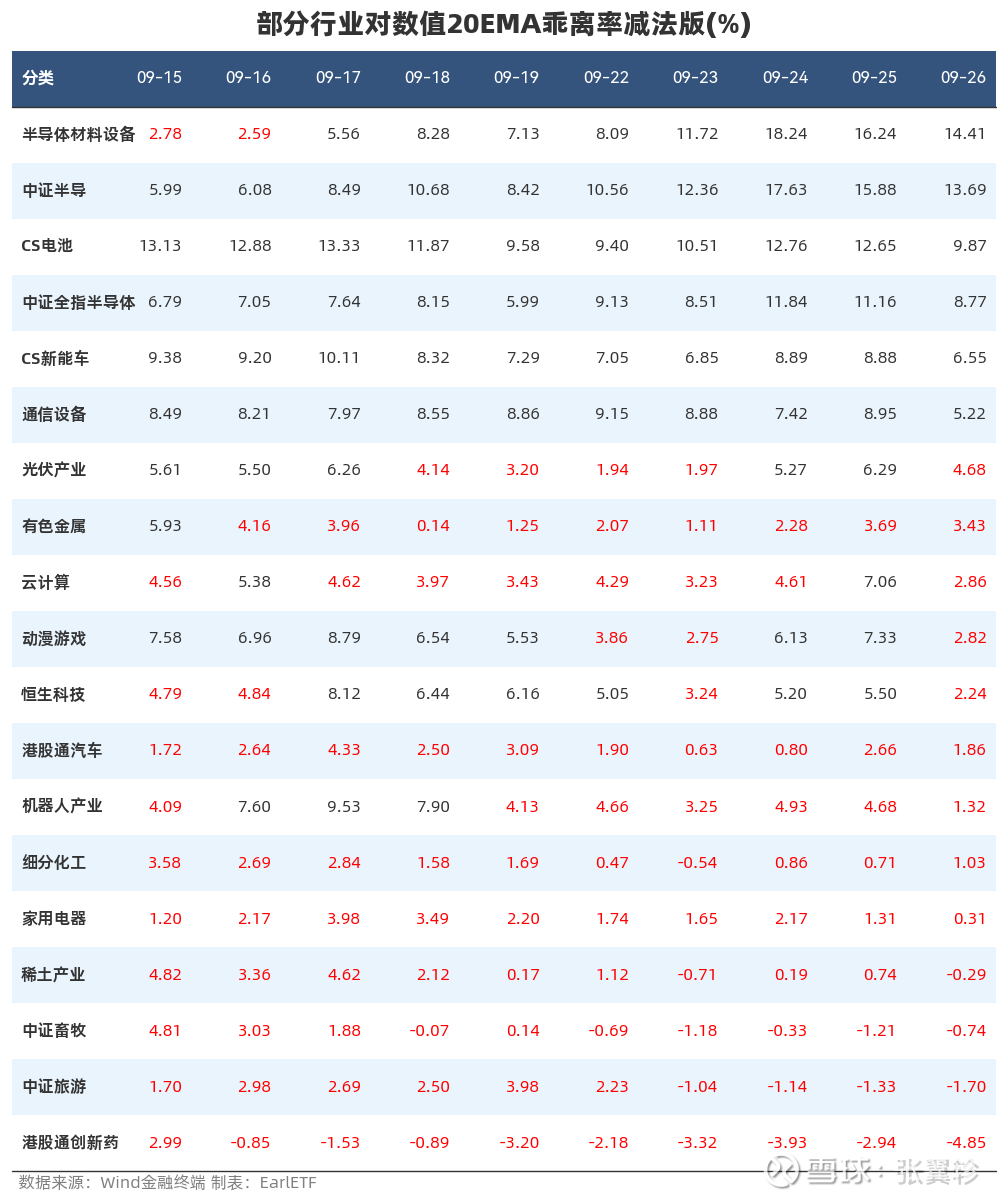

从下图的广发刘晨明提出判断主线风险的乖离率减法版来看,周五有好几个行业跌破 5%,进入失速状态,比如光伏、云计算、动漫游戏、恒生科技。哪怕是之前强如通信设备,乖离率也下降到 5.22%的低水平了。不过这些行业,大多本来就是二线,强度不如半导体和通信。所以通信是否进一步失速,倒是要改外关注。

正如港股创新药,之前年内翻倍风光万丈,但如今则长期处于 0 值以下,最新值甚至快要跌破-5%的止损区域了。

当然,正因为当下是国庆前的特殊时间段。整个科技成长能不能恢复人气,恐怕真要国庆之后,消除不确定性后才好。