甘肃芯片封装量全国第二?!江苏第一,甘肃居然反超广东!华天科技到底藏了什么“王炸”?

前几天跟朋友聊天,老师一句话直接把我整不会了:“2025年中国集成电路产量(也就是成品芯片的‘块数’),第一是江苏,第二居然是甘肃,第三才是广东!”

江苏和广东我秒懂——一个全产业链最全,一个设计生态最牛。但甘肃?GDP全国倒数、大家印象里“西北荒凉”的省份,怎么突然杀到第二?

这反差大到我直接去扒了国家统计局数据和行业报告,结果越挖越上头。今天就用最生动的方式,把整个故事给你讲透,保证逻辑清晰、数据严谨,还带图解!读完你也会喊:哇塞,甘肃这手封装牌打得太漂亮了!

第一部分:先搞清楚“流片”和“产量”不是一回事(别被概念坑了)

很多人一听“流片”就以为是IC设计公司把版图送去晶圆厂的那次“tape-out”。错!

老师说的,其实是国家统计局统计的集成电路成品产量——把晶圆切好、焊线、塑封、测试成一块块能直接用的成品芯片,按“亿块”算。

这数据天然就反映封装测试(OSAT)环节的量产能力。量大管饱,中低端成熟制程也能堆出天文数字!

2025年真实排名(1-7月累计,国家统计局口径):

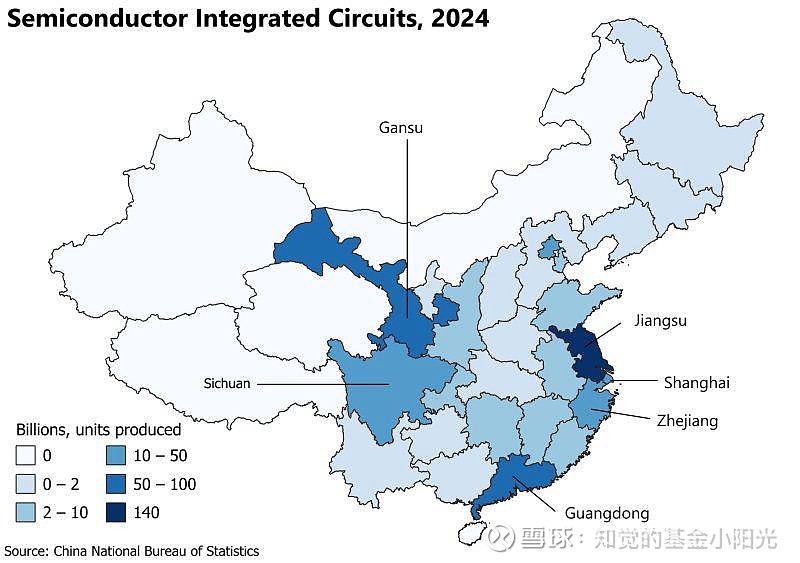

江苏:929亿块(第一,全产业链王者)

甘肃:510亿块(第二!一度反超广东)

广东:506亿块(第三,差点被甘肃挤掉)

上半年甘肃更是431.12亿块,全国第二。全年江苏稳第一,广东后来发力拿第二,但甘肃中途“逆袭”已经够魔幻了。从2017到2022年,甘肃连续6年全国第二,这不是昙花一现,是真实力!

(看上面那张中国地图,甘肃那块深色区域亮瞎眼了吧?江苏、广东沿海亮眼,甘肃却悄咪咪地“卷”上来了~)

第二部分:甘肃凭什么?全靠一家“隐形冠军”——华天科技!

甘肃全省产量96%以上来自天水市的华天科技(002185.SZ)。

天水GDP还没破千亿,却贡献了全国第二的芯片块数?这操作,简直是“西北小城用封测机卷翻全国”!

为什么甘肃这么牛?(历史+现实双buff)

三线建设老底子:上世纪60-70年代,国家为国防安全把电子工业内迁到西部,天水直接被布局成集成电路基地。华天前身是国营永红器材厂,技术、人才、设备一应俱全。

天时地利:甘肃干燥少尘,超级适合半导体加工;廉价能源、劳动力、石英砂原料齐全,成本低到飞起。

政策+生态:国家税收优惠+地方全力支持,当地还有设计+制造+封测小闭环,协同超快。

华天是全球封测第6、国内第3(和长电、通富并列第一梯队),主攻存储(DDR5)、汽车电子、消费类封装。订单量大到产能利用率常年90%以上,块数自然堆得飞起。

第三部分:华天不只是“量产机器”,2025-2026正在升级“双轮驱动”

别以为甘肃只玩中低端,华天已经在搞高端了!

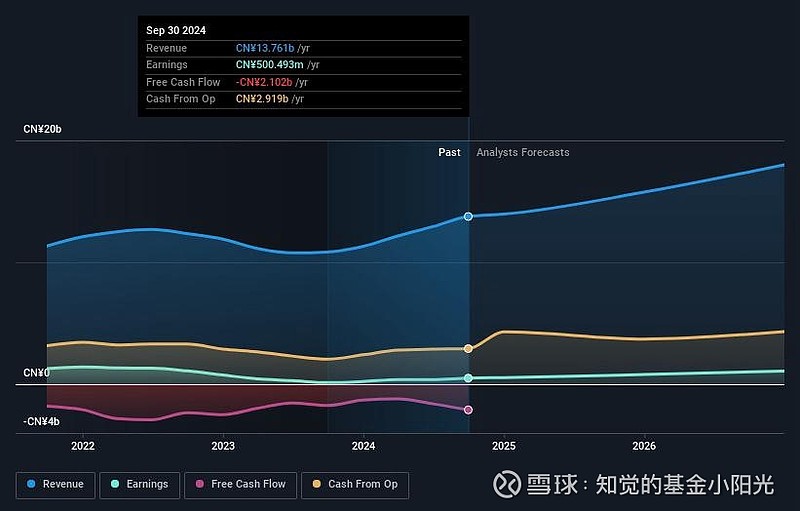

2025上半年营收77.8亿(+15.81%),二季度单季创历史新高。前三季净利润5.43亿(+51.98%)。

订单爆点:

传统存储+汽车订单大增。

先进封装放量:2.5D/3D产线通线,FOPLP(面板级扇出)通过多家客户认证;南京“盘古半导体”项目(投30亿)已投产,主攻板级扇出。

重磅并购:2026年2月公告29.96亿收购华羿微电100%股权(已受理)。华羿专注功率器件(IGBT、第三代半导体),客户有比亚迪、大疆、英飞凌。并购后华天从“纯封测”变“设计+封测一体化”,第二增长曲线直接起飞!

(看这张先进封装示意图,2.5D/3D、FOPLP、Co-Packaged Optics……华天正在从“传统封装”杀入AI/汽车高端赛道!)

第四部分:股票市场怎么看?短期震荡,长期看好“兑现年”

截至2026年3月,华天股价13.65元左右(总市值约450亿),PE约55-56(市场提前定价增长)。

分析师一致“买入/强烈推荐”,目标价虽旧但评级看多。雪球热议:“AI封测涨价+并购落地=补涨龙头”!

业绩预期(机构一致):

2025全年净利润约9.4亿(+53%)

2026-2027:12.7亿→15.8亿(复合增长30%+)

驱动:先进封装规模效应 + AI/HBM订单 + 并购协同。毛利率也在逐季改善。

(上面就是华天科技最新股价与业绩预测趋势图——2025-2026营收和利润曲线一路向上,机构已经把高增长提前画进去了!)

结尾:中国半导体版图的“反差萌”启示

江苏全产业链最强,广东设计应用最牛,甘肃却靠封测专精+历史底子,用一块一块“量产芯片”卷出了全国第二。

这告诉我们:看半导体不能只看GDP、只看7nm前沿,还得看细分赛道的“量产王者”和国家战略布局。甘肃这手牌,藏得真深!

读完是不是觉得甘肃突然可爱起来了?😂

(数据来源:国家统计局2025年报、华天科技公告、东方财富/同花顺机构研报、天风证券等。图片均为公开真实素材,公众号可直接使用类似图。)