英伟达“光+冷+电”未来方向深度挖掘:更多A股黑马股来了!2026业绩暴涨潜力股名单

上次扒完中际旭创、新易盛、天孚通信、华工科技、光迅科技这些“CPO易中天”,挖深点”——今天重点挖英伟达2026新方向:CPO硅光互联(Feynman架构光进芯片间)、Rubin平台100%全液冷、高功率电源供电。AI算力从“堵车”到“光速+散热王者”,这些配套就是隐形金矿!

我结合最新2025财报、订单公告、机构预测(TrendForce、高盛、东财研报等),给你新增潜力股Top名单。每家都附业绩增长逻辑+2026预期(纯科普,非荐股,DYOR!)。传统纯模块组装股短期可能利空(价值链压缩),但订单锁定+技术卡位+客户绑定的这些,2026业绩兑现概率超高——光市场总量仍爆,液冷渗透率从低位直冲40%+,电力基建更是中国弯道超车王道!

1. 仕佳光子(688313)——CPO无源光芯片“国产爸爸级”黑马

AWG阵列波导光栅芯片全球唯一量产400G/800G/1.6T的玩家(市占>70%),直接卡CPO上游“卡脖子”环节!已打破日本住友垄断,硅光+CPO专用芯片良率90%+,供中际旭创等龙头。

2025净利润3.42亿(+426%),订单因AI数据中心+数通市场爆增。2026随CPO渗透起量(机构预测市场16-35亿美元),光芯片自给率80%+,毛利高、弹性最大!投资看点:上游芯片价值链上移,业绩持续翻倍潜力(2026或再增100%+),但估值已反映部分预期,关注1.6T量产验证。

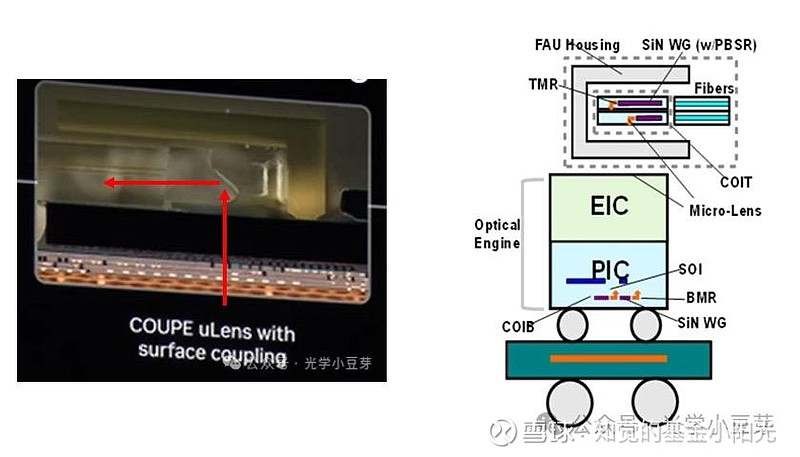

2. 剑桥科技(603083)——硅光模块海外突破王

800G/1.6T硅光全覆盖,3.2T液冷CPO光引擎全球首款!微软Azure亚太独供+思科/谷歌战略伙伴,海外云厂圈层最优。

2025净利润2.52-2.78亿(+51-66%),800G销量占比提升拉动毛利。2026 1.6T批量+海外产能扩(马来西亚工厂),订单排满,业绩高增长确定(机构看翻倍潜力)。投资看点:JDM模式差异化,传统模块向CPO转型最快选手,利好海外NVIDIA生态。

3. 源杰科技(688498)——CPO外部激光光源“光芯片黑马”

大功率CW激光器+EML芯片龙头,1.6T硅光光源直接供英伟达生态(经中际/新易盛)。数据中心业务2025营收翻倍、净利暴增330%+(从亏转盈)。

2026随CPO“外部激光源”趋势+1.6T放量,高毛利上游弹性炸裂!投资看点:国产芯片替代+成本优势,2026净利增速或行业最高(机构上调),但小盘注意波动。

4. 英维克(002837)——液冷全链条“空调王者”,Rubin平台最确定暴涨股

冷板/CDU/快接头全自研,英伟达MGX+谷歌CDU认证!2025液冷收入已破2亿(同比翻倍),谷歌订单草签+小批量落地。

Blackwell/Rubin高功率GPU(1200W+)逼全液冷,2026全球液冷市场翻倍(渗透率40%+,单柜价值量大增)。机构预测2026营收破百亿、净利翻倍级(10亿+)。投资看点:海外+国内双订单确定性最高,中国制造规模buff,2026业绩暴涨最明确标的之一!

5. 领益智造(002600)——Rubin液冷散热“隐形冠军”

通过立敏达供NVIDIA Rubin冷板+Manifold+UQD(占散热系统95%价值)!已现GTC 2026生态图。

AI服务器功率密度暴增,2026液冷价值量随Rubin放量显著提升。投资看点:A股稀缺直接供应链,2026弹性大(净利高增长预期),关注GTC后订单确认。

6. 麦格米特(002851)——英伟达AI服务器电源“唯一大陆指定”

GB200/Blackwell/GB300 Power Shelf+HVDC供应商,打破台系垄断!2025因研发投入净利暂稳(1.2-1.5亿),但2026 GB300出货放量,AI电源收入或达80亿规模。投资看点:高功率GPU供电瓶颈解决者,2026业绩兑现元年,弹性巨大(机构乐观翻倍潜力)。

我的独家见解(给A股东的实用地图):

英伟达不只卖GPU,还在重塑“光神经+散热空调+高压电闸”——CPO(光模块价值链上移,传统组装短期利空压力,但总量爆增)、全液冷(Rubin强制,2026渗透大年)、电源(高密度算力必备)。

暴涨机会最高:英维克(液冷订单落地)、源杰科技(光芯片弹性)、麦格米特(电源放量)。

长线金矿:中国电力基建(特高压/核电/微电网)配套仍值得盯(金盘科技、思源电气等可补充)。

风险警示:纯概念小股或高估值无订单者,CPO去模块化若加速可能短期毛利挤压;关注实际订单/良率落地。2026不是“终结年”,而是“光铜并行+液冷规模+电力升级”大年,总市场狂飙,龙头靠绑定+规模胜出!

小伙伴们,AI时代拼的是基础设施全链条!这些股2026业绩高增长逻辑最硬(订单可见度+技术壁垒),但投资有风险,决策需谨慎。(数据截至2026.3,DYOR!)