三驾马车—甘源食品企业分析

俗话说“东西南北中,发财去广东”,斌生哥97年大学毕业后,在22岁的年纪前往广东打工,在往后3年时间里,也就是25岁时,已经换了3份休闲食品销售岗位的工作,创了一次业,平均不到1年就换一份工作,不知道现在的HR拿到这份简历会不会直接刷掉?

另外据说斌生哥此次创业花费了50万,盘下经营不善广东番禺一家小食品厂,按之前的工作经历来看,他对休闲食品的销售经验肯定是有,但炒货这个品类从打工公司的经营业务范畴来看还未涉及到,直到29岁和30岁再次开了2家公司(均在广东),经营业务的范围才终于到了坚果炒货。

吃着炒货才叫过年,以青豌豆、蚕豆、瓜子仁为产品切入市场,这就是甘源食品的起点!2006年2月甘源食品在江西萍乡创立,但创始人并不是斌生哥,而是由他的亲老弟严剑和另外一位叫严景剑的共同创立,但此时,斌生哥已经把05年才成立的佛山市南海新甘源食品有限公司的股份转让,并且回到江西萍乡甘源公司任职营销总监,告别了在广东奋斗9年的生活,从做老板又变为打工人,不知道斌生哥在想什么?

07年甘源食品率先将产品进行剥壳、涂层深加工,08年改变包装形态,推出独立手抓包,2011年严剑、严景剑把股份全部转让给严斌生及严海雁,因公司自成立以来一直业绩不佳,规模较小,所以以1元/股平价转让给斌生哥(90%)、前公务员海雁哥(10%),有趣的是,海雁哥放着铁饭碗不要,顶着快40岁的年纪来加入甘源,并且这家公司业绩还不佳,不知是身为浙江人做生意的DNA动了,还是觉得这家小公司被低估,反正进来就掏了100万增资![]()

更有趣的是,36岁的斌生哥实打实出资900万现金用以增资,按理来说这公司经营不善,老板都没有钱打工的能有钱到哪去,可是斌生哥硬生生掏出900万现金,隔年就把公司变为股份有限公司,这跟2000年就可以东拼西凑搞到50万同样让我震惊,斌生哥真乃传奇人物,我必须顶礼膜拜,后续又在2015、2018年引进投资机构,经过14年的努力奋斗终于在2020年7月31日成功上市。

【股东回报】

上市前总股本为6991.1813万股,IPO发行2330.4万股,占总股本9321.5831万股25%,发行价格38.76元/股,共募集资金9.03亿元(扣除约0.663亿手续费,净融资8.37亿),该金额为2019年5.3倍净利润。

上市后,公司在2020-2025年半年累计派现8.873亿,如果当时有投资者花9.69万元买入2500股,中间什么也不做,不抛售也不增持,截止目前纯现金分红已收到约2.14万,回本了22%,还有2500股的股份可售,按照当前市值52.72亿,56.56元/股,价值14.14万,分红+可出售股份额=5年回报超1.68倍,年复合增速约11%,收益率还算行。

那市值是怎么达到52.72亿,由于公司是2020年7月上市,我把2019年的经营成果,视作上市前经营业绩。2019年净利润1.68亿,2024年净利润约3.76亿,增长约2.24倍,业绩因素推动了市值27.09亿(38.76元×亿股)至60.69亿,当前市值完全是由利润的增长带来的。

【股东减持】

大股东:严斌生(56.24%): 上市5年暂未减持,个人除甘源食品外也没别的啥吞金兽公司,股票也未质押,暂时说明他不缺钱,2020-2025半年共计分红4.48亿,按公司给斌生哥发的税前薪酬128.64万来算,他光凭拿工资要赚4.48亿要348年才可完成,难怪有人负债都要做老板,把手举起来大声跟我喊出来“今天睡地板,明天当老板”!

股东:严海雁(5.67%) 上市5年减持54.27万股,占自身股份的9.3%,因2021年8月解禁,随后在其2022、2023、2024年分别减持(2次成功减持),占无限售条件股的27%,共套现0.46亿,分红所得0.47亿,总计0.93亿,按公司给海雁哥发的税前薪酬100.75万来算,他光凭打工要赚0.93亿要93年才可完成,这告诉我们一个真理:“打工不如成股东”,打工是没有前途滴!

上市前财务型投资人:红杉铭德、领誉基石没啥说的,上市就为了套现。

重点来说说上市前的员工持股平台:铭智投资、铭望投资、铭益投资,共计77人(去重后人数为72人),职位基本都是经理、总监、主任、主管,除了3个人分别是审计员、专员、技工外,可以说有96%的人都属于企业的中高层。

上市1年后,2021年8月17日3大员工持股平台的限售股全部解禁,于2022年2月22日—24日都完成了股东出资变更,注册资本变更,这短短的不到7个月的时间,有67个人套现离场,只有5人还未全部出售完股份,离场率93%,堪称大逃亡,仿佛现在不卖以后都卖不上价了(实际在1年后股价可以达到92.09元/股,人均可多套现64.95万)。

这其中铭智、铭望、铭益离场分别为26人、22人、21人,按58.59元/股(7个月收盘价的平均值)来算,总计1,730,031股,出售1,322,425股,套现率76.43%,共套现0.77亿(未扣税),人均套现金额115.64万元。

持股平台套现最多的个人当属斌生哥亲老弟,甘源实际创始人-严剑(现任职董事、副总经理),他原本持有642053.23股,也在这短短7个月时间里出售了280598.55股,套现了0.1644亿,按公司给严剑哥发的税前薪酬99.58万来算,要干将近17年才赚得到,个人套现率43.7%,还剩余36.14万股,占3大持股平台总剩余股份的88.6%。 吐槽下!甘源食品这种给董事、高管、员工持股平台上市后1年就解除限售,其中竟然还包含二把手海雁哥的股票解禁,真的令人费解,我要是员工我巴不得早点解禁套现(因为大多数员工不了解股市,觉得股市是骗局,公司的业绩跟股价不相干,而是跟炒作有关),但作为一名投资者我不喜欢这种宽松的离场方式,我还是喜欢像三只松鼠、盐津铺子这样有严格规定的公司,员工持股平台都是3年后才能解除限售,董事、高管同样也是3年后才能解除限售,还设定了一些条条框框,这充分让上市前就获得股票的员工不能完全懈怠,也让员工的利益跟公司利益牢牢捆绑在一起!

【成绩总结】 上市前2016年—2019年: 2016:营收7.08亿、销量3.74万吨、毛利率36.4%、净利润0.49亿,roe21.78% 2019:营收11.09亿、销量5万吨、毛利率41.6%、净利润1.67亿,roe38.89%

营收翻了1.5倍,年复合增速18.8%

销量翻了1.3倍,年复合增速10.16%

净利润翻了3.4倍,年复合增速50.49%

根据艾媒咨询给出数据2016-2019年休闲食品市场规模复合增速为8.7%,坚果炒货复合增速约为10%。甘源食品复合增速18.8%>休闲食品行业整体增速8.7%>坚果炒货细分行业增速10%。

营收增长额4亿,其中由商品提价带来了1.62亿的业绩,占增长额40.5%,刨掉因成本上涨而提价所带来的0.45亿后,纯提价带来了1.17亿,占增长额约30%。由销量所带来的2.38亿,占增长额59.5%,说明营收的增长有59.5%是由销量所带来,而剩下的40.5%则是由商品提价所带来,公司借口成本上涨而趁机提价。

净利润增长额1.18亿,由毛利额增长带来的0.8亿占增长额67.91%,由费用控制节约0.38亿占增长额32.08%

上市后2020年—2024年: 2020:营收11.72亿、销量5.19万吨、毛利率40.08%、净利润1.79亿,roe19.53% 2024:营收22.57亿、销量9.41万吨、毛利率35.46%、净利润3.76亿,roe21.58%

营收翻了1.9倍,年复合增速17.8%

销量翻了1.8倍,年复合增速16%

净利润翻了2倍,年复合增速20.35%

根据三只松鼠港股申请书给出数据2020-2024年休闲食品市场规模复合增速为4.7%,坚果炒货复合增速约为6%。甘源食品复合增速17.8%>休闲食品行业整体增速4.7%>坚果炒货细分行业增速6%。

营收增长额10.84亿,其中由商品提价带来了1.3亿的业绩,占增长额的12.07%,因成本上涨而提价至少得带来1.82亿(其中原材料上涨占51.72%、人工上涨占4.7%、制造费用上涨2.32%),结果只带来1.3亿,原因在于2020年物流成本未单独披露而放在销售费用中,所以造成差额,实际售价借口成本上涨而略微提价,但纯提价额占增长额不到4%。由销量所带来的9.53亿,占增长额87.92%,说明营收增长主要是由销量所带来。

净利润增长额1.96亿,由毛利额增长带来1.15亿占增长额的58.75%,由费用控制节约0.81亿占增长额的41.24%,此外2024年所得税率仅在14.52%,而2020年税率为26.07%,如果按2020年税率执行,2024年的净利润将会减少0.5亿,占净利润增长额25.81%。

2016年—2024年总结:

2016:营收7.08亿、销量3.74万吨、毛利率36.4%、净利润0.49亿,roe21.78% 2024:营收22.57亿、销量9.41万吨、毛利率35.46%、净利润3.76亿,roe21.58%

营收翻了3.1倍,年复合增速15.6% 销量翻了2.5倍,年复合增速12.3%

净利润翻了7.6倍,年复合增速28.92%

营收增长额15.49亿,其中由商品提价带来了4.76亿的业绩,占增长额的30.76%,刨掉因成本上涨而提价所带来的3.24亿后,纯提价只带来了1.52亿,占增长额约9.8%。由销量所带来的10.72亿,占增长额69.23%,说明营收增长额有69.23%是由销量所带来,而剩下的30.76%则是由商品提价所带来,公司借口成本上涨而趁机提价。

净利润增长额3.26亿,由毛利额增长带来的1.75亿占增长额53.57%的,由费用控制节约的1.51亿占增长额的46.42%,此外2024年所得税率仅在14.52%,而2016年税率为32.69%,如果按2016年税率执行,2024年的净利润将会减少约0.8亿,占净利润增长额约25%。

仅通过成绩总结可发现: 1、休闲食品坚果炒货类必须得靠量去推动,仅靠提价占比有限

2、不能主动提价,只能借成本上涨而提价,但提价的力度越来越弱

3、利润的增加不能忽略所得税税率的减少(2026年还可享受高新技术企业15%税率)和费用率的控制

【家底(25年半年报)】

总资产20.62亿,净资产16.26亿,有息负债看似有约0.6亿,占总资产不到3%,但把短期借款拆开来看,其实是公司把还未到期的银行承兑先卖给银行,提前先拿到现金,因为票据还未到期,公司还承担潜在还款的风险,所以显示有短期借款,把短期借款刨掉,实际有息负债才只有约0.09亿,对于这个规模来说这点钱基本不算负债。

账上趴着5.85亿现金,还有投资理财0.71亿,这加起来现金有个6.56亿,占总资产约32%,说明公司账上不缺钱,现金充足。

应收账款0.77亿,占总资产不到4%,这还是公司让打欠条的力度提高的表现,相当于做10块钱生意,让打0.81元欠条,应收账款收回从年报来看原来只要3天到现在11天,同比半年报来看从12天到现在要约30天,拆开应收款来看,从平均值来说有约97%都是1年以内的款项,从近期表现来说1年以内的款项基本达100%。

而且公司让打欠条也不是谁都可以,前5大客户占了45%的欠条款,从原来跟大客户做100块生意只能打2元欠条,现在可以打7.5元的欠条,这说明公司即使放开打欠条的力度,对应收款管理也严格,随着收入增加,应收款收回天数我个人认为会回归正常,对渠道的把控力还在。

存货约2亿,占总资产9.65%,拆开来看原材料占约41%、在产品约6%、库存商品约32%,剩余是发出商品,存货周转天数上升第一个是产品卖的时间比以往要多个5天,另一个是在产品的时间增加了1天,从2024年报来看当时库存占销量也仅占约6%,从半年报来看仅卖库存商品约17天就可卖完,存货要2个多月就可卖完,所以库存没有压力。

除了现金这一大头外,固定资产8.64亿占总资产约42%,这是第一大头,说明这是重资产行业,要增加产能就要不断的投入钱,不断的建产房、买设备。

无形资产1.25亿占总资产6%,基本也都是土地使用权,没啥说的。

总结就是资产结构清晰,超3成的现金和超4成的固定资产组成,再加上应收、存货、无形等等,几乎无有息负债,证明家底还是不错的。

【产品】

上市后2020年—2024年:

综合果仁及豆果在营收和毛利额上都是贡献最多的,其次是青豌豆及其它系列的贡献,未来甘源的发展主要是靠综合果仁及豆果,再是青豌豆、其它系列,一旦综合果仁及豆果熄火,甘源的业绩大概率会倒退。

其实我不想把其它系列列入,原因在于其它系列就是个大杂烩,包含了花生、薯片、兰花豆、炒米、雪饼、米饼、锅巴等产品,这些品类都够成立一个新的休闲食品公司,都可以单独列出明细,但甘源把它们都打包在一起,无法查看每个单品售卖情况,仅从采购内容来看,这系列中花生、薯片、兰花豆是佼佼者,贡献应该是最多的。

既然说到产品,那就必须要关注原材料的供应情况,请看分析:

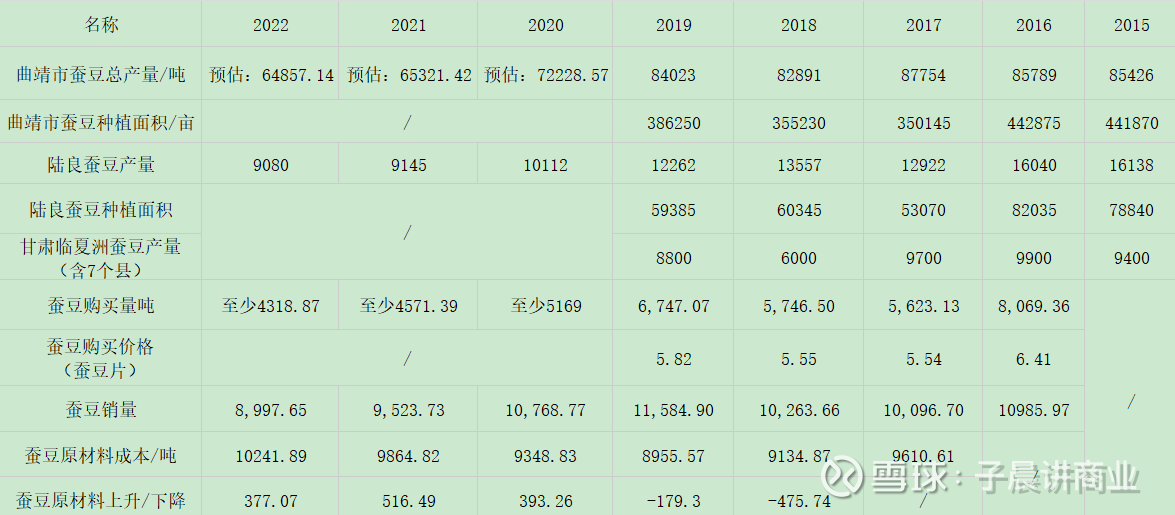

蚕豆:根据招股书介绍蚕豆的主要种植产区为云南和甘肃,占比达到全国总量的70%,这两地相比于其他地域生虫率较低,产出成品的口感更优于其它产区,所以从云南和甘肃采购,以下是蚕豆产量、采购数量、价格等内容统计,请看图:

注:空白地方为未查询到;原材料包含辅料;按招股书披露1:0.48蚕豆消耗量计算所得出2020-2022年购买量;预估曲靖市2020-2022蚕豆总产量的值,是根据陆良县在2015-2019年所占曲靖蚕豆总产量约15%-19%所倒推得出(图中取14%倒推)

按招股书披露的供应商公司所在地,我认为供应商会优先在所在地收购蚕豆并出售,所以把所在地的蚕豆产量全部列出,想看甘源在蚕豆原材料上是否会有规模效应,做图表目的:蚕豆采购价格的高低到底是根据什么来决定?

假设是根据蚕豆总产量提升,产量提升越大,按理来说采购价格就会越便宜,那2019年蚕豆曲靖总产量>2018年总产量,但结果却是2019年的采购价还高于2018年0.27元/KG。假设是根据购买量所决定,2016年甘源购买量>2017—2019年购买量,但采购价格都高于这3年,同样在2019年甘源购买量>2017、2018年购买量,结果采购价格却高于这2年,这怎么解释呢?

只能说想要有规模效应,首先蚕豆的总产量不能减少,其次是甘源购买量不能少,就代表蚕豆销量不能少!从2020年蚕豆总产量开始持续减少,甘源蚕豆的销量也开始持续减少,甘源蚕豆原材料成本开始持续上升(原材料包含辅料,不排除辅料涨价带动成本上涨)。直到2024年蚕豆销量终于超过2019年销量,5年时间过去才只比2019年多卖了约266吨而已,年复合增速才仅有可怜的约0.5%,但此时蚕豆原材料成本依旧是上涨,这似乎对应着蚕豆总产量可能不高。

号称三驾马车之一的蚕豆销量额占甘源总营收12%(原占约26%),毛利率有41%,意味着剩余59%是成本,59%的成本中原材料就占约78%,也就是说出厂价23.39元/KG,原材料成本就要10.76元/KG,我认为从蚕豆供应来说只要蚕豆产量低,卖价高,自然就会有人来种植,从销量来说蚕豆在2016-2024年复合增速才约0.9%,几乎不增长,所以我认为蚕豆这个产品不会越来越有优势,虽然现在恢复到以前的销量,但好不到哪去,差不到哪去,没啥惊喜。

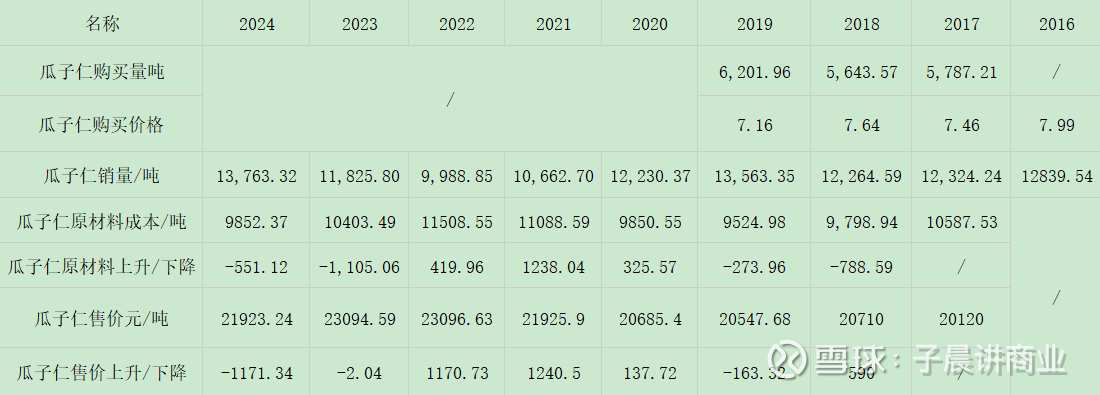

顺着这个思路,来讲下第二驾马车—瓜子仁:

瓜子仁销售额占甘源总营收的13%(原占25%),毛利率有44.69%,意味着剩余55.31%是成本,55.31%的成本中原材料就占约82%,也就是说出厂价21.92元/KG,原材料成本要9.94元/KG,从图中看出葵花籽产量跟瓜子仁原材料的浮动是息息相关,再此解释下2023、2024年瓜子仁原材料成本下降原因,是因为2022—2024年葵花籽产量分别为174.13万吨、213.76万吨、234.84万吨,产量相较2022年最低点已经回暖,所以采购价格自然降低,十年前后对比葵花籽产量属于负增长,自然因素对产量影响大,也对采购价格带来影响。

另外只要原材料成本一上涨,瓜子仁售价会立刻提价,销量随之下跌,说明甘源的瓜子仁不是不可替代,现在瓜子仁和蚕豆毛利率都超过40%,纯提价非常困难,要以价换量的话是有空间可以操作,例如洽洽的瓜子毛利率才约30%,用价格刺激销量,销量带来采购量,但总体而已我对瓜子仁的评价跟蚕豆一样,好不到哪去,差不到哪去。

青豌豆: 三驾马车中唯一保持从2016—2024年销量从未下滑的战绩,年复合增速约13.5%,毛利率一样超过40%,根据招股书披露甘源的青豌豆主要进口自美国,原因是在一定区域内只种植单一品种的青豌豆,能够有效避免不同品种青豌豆之间交叉授粉的问题,保证了青豌豆产品统一的口感。

若美国青豌豆价格出现波动,甘源可以转向加拿大采购。 我花费了时间查询了关于青豌豆资料,始终对青豌豆的供应不清晰,所以放弃研究,另外青豌豆在综合果仁及豆果都会放青豌豆,这个原材料相当重要,但我一直没搞懂。

棕榈油: 招股书披露至少有10种产品是需要油炸,只要油炸就离不开棕榈油,而棕榈油属于大宗商品,甘源只能是价格的接受者,棕榈油一般是甘源采购金额最高的商品,这是个X因素,无法控制。

综合果仁及豆果的产品也多,包含调味坚果、综合果仁、综合豆果、虾条豆果、腰果、夏威夷果、核桃、巴旦木、松子、榛子,一个个分析太麻烦,直接略过

【估值】

研究了一段时间,我还是搞不懂甘源的护城河到底是什么!如果说是渠道,那看跟谁比,跟洽洽比那没法比。如果说是总成本领先,但你压根就没有往上游拓展,你的产品总成本呈现波动,在2020-2022年都是提高的(有物流成本从销售费用转移到营业成本的因素在),长期来看不存在领先。那就只能说是规模效应,通过采购量的提高来降低采购成本,那就要保证销量在不断增加,一旦销量下滑,总体采购量下滑,所谓的规模效应也就逐渐削弱。

我认为甘源把未来押在这3个方向:推新品(找出潜力大单品)+全渠道拓展+海外市场。

新品这块不担心,甘源每年都会推出至少5款新品,不管是新口味还是新品类,甘源一直在做这方面的事情,围绕的新品大多都是五谷零食,效果不会太差,至于大单品的打造比较羸弱,看管理层如何调整。

全渠道这块反正主流渠道都已合作,接下来无非是深耕渠道,再根据新品去打各渠道的消费人群,也可以说是根据渠道调整各产品入驻,打出来就有增量,没打出来就熄火。不过因为有渠道在,再加上自身产品基盘也还可以,像三驾马车都捣鼓这么多年,还是有一定的消费人群,所以不至于很难看。

海外市场现在围绕东南亚打,这个市场我认为不会差:

第一个是海外市场在甘源销售区域中增速很快

第二个是洽洽早就出海东南亚,消费者对产品的认知、习惯也前期培养过了,不至于要重新培育,进入市场相对不陌生

第三个是坚果炒货的有些原材料(例如腰果)本就是东南亚盛产,已经具有群众基础

说完3个方向,在说下费用控制的问题: 行业内玩家盐津铺子、洽洽、三只松鼠、劲仔、有友的费用率对比,甘源的管理费用率是倒数第二低,最低的是三只松鼠只有2.08%,所以管理费用甘源在整个行业来说控制的还是相当不错,往下空间有限。

销售费用率在行业内除了盐津铺子、三只松鼠比它高外,其余都比它低,一方面是有的销售人数低于甘源,导致员工薪酬支出、差旅费减少。另一方面是有的营收比甘源高,所以花费对比营收显得不高,有的营收比甘源低,但推广费少,整体费用低。

甘源自我比较: 甘源销售费用的大头都在薪酬支出和促销推广费,占了销售费用的80%,甘源销售人员的工资一直都在持续增长,销售人数也在增长,而且销售人员的工资对比业内上市公司来说属于中等偏下,要砍销售人员的工资有困难,即使人均砍2万薪酬,销售费用率节约不到1%。

砍销售人数100人的话,裁员率约16%,销售费用率也节约不到1%,现在又要全渠道,又要打海外市场,人数短时间内很难降下来,这一大头基本就动不了。

另一大头促销推广费,你这新品推广、活动促销、返利等这都得花钱,这钱你还不能省,所以这一大头也动不了。

两个大头都动不了,销售费用就很难降,只能靠营收增长去拉低或者保持销售费用率,所以营收一旦下滑,毛利率降低,排除掉投资收益、卖资产收益、营业外收入,净利润只会低,费用控制极其有限,不要指望费用控制来增加净利润。

关于未来营收的增长我还是看不懂,因为有实力的渠道商会做贴牌,这样可以拉高毛利率,特别是坚果炒货(例如腰果、巴旦木、核桃、混合坚果等)本来价格就高,直接打上自己的牌子售卖,在口味差异不大,价格还便宜的基础上,要购买甘源这家公司的未来我肯定没戏!但我觉得这家公司在怎么差,三驾马车做个8-10亿左右的营收问题不大,按8年净利润平均值12.81%,对应的净利润1.02-1.28亿,给20-25PE对应市值在20.4亿-32亿,现在市值52.72亿,我下不了手。

从过往来看甘源市值最低在40亿左右,不过我的理解并未达到这个水平,还有些地方我没有搞懂,例如我不知道甘源为什么要办理小额快速融资,向特定对象发行融资总额不超过人民币3 亿元,这仅一年的净利润而已,账上也不缺钱,也没看见产能要提升,不知道寓意和用途是什么?

最后,如果把甘源食品拟人化,我的理解是这样:家境不错、工作稳定、没不良嗜好(负债极少),家里现金充足。但是,潜力不清晰明朗,而且外部环境竞争激烈,核心竞争力还得发掘,即使3季度已经扭转局面,未来能否更进一步没底气。