(2/10)认识2026 Top10美股——ATI

![]() ####本文有部分内容由 谷歌 Gemini Deep Research 生成

####本文有部分内容由 谷歌 Gemini Deep Research 生成![]() $阿勒格尼技术公司(ATI)$

$阿勒格尼技术公司(ATI)$

航空航天特种材料的战略重估

第一部分:公司地位与归因增长

公司行业地位:核心壁垒及产业链位置

在美股航空航天与国防(A&D)产业链中,ATI公司(Allegheny Technologies Inc.)不仅是一个原材料供应商,更是深嵌入全球民用及军用飞行器心脏部位的核心科技节点 。作为全球三大钛合金和镍基超级合金生产商之一,ATI的地位建立在长达数十年的冶金科学积淀与极高的排他性认证基础之上 。

冶金科学与工艺护城河

ATI的核心壁垒首先体现在其对极极端环境(极高温、高压、高应力)下材料失效机理的深刻理解。公司拥有超过200项活跃专利,涵盖了熔炼、热加工及精密锻造的整个工艺链条 。特别是在真空感应熔炼(VIM)、真空电弧重熔(VAR)和电子束熔炼等领域,ATI的技术优势直接决定了其产品在纯净度、组织均匀性和疲劳寿命上的行业标杆地位 。

对于下一代航空发动机(如LEAP和GTF),发动机的热端部件必须在超过合金熔点的环境下长时间稳定运行,这离不开ATI生产的镍基单晶超合金和粉末冶金合金。![]() ATI目前是全球唯一能够同时为三大航空发动机OEM(GE Aerospace, Rolls-Royce, Pratt & Whitney)提供等温锻造转动件的供应商 。更具独占性的是,在下一代喷气发动机热端所需的七种关键先进合金中,

ATI目前是全球唯一能够同时为三大航空发动机OEM(GE Aerospace, Rolls-Royce, Pratt & Whitney)提供等温锻造转动件的供应商 。更具独占性的是,在下一代喷气发动机热端所需的七种关键先进合金中,![]() ATI在其中五种合金上拥有唯一供应源身份 。这种排他性地位使得ATI在定价谈判中拥有极强的话语权,并确保了长达数年的收入可见性。

ATI在其中五种合金上拥有唯一供应源身份 。这种排他性地位使得ATI在定价谈判中拥有极强的话语权,并确保了长达数年的收入可见性。

适航认证与客户粘性

在航空航天领域,材料供应商的资质认定被视为一种准特许经营权。一个新材料从研发到通过适航认证并进入主承包商(OEM)的供应链,通常需要5到10年的漫长周期 。这种高昂的时间成本和技术门槛建立了极强的客户粘性。一旦ATI的材料被选定为某个发动机平台的首选或唯一材料,由于重新设计和认证的成本极高,竞争对手几乎不可能在项目周期内实现渗透 。

产业链位置与供应链重塑

在地缘政治日益复杂的背景下,ATI在产业链中的战略位置得到了进一步强化。长期以来,全球民用航空钛金属供应高度依赖俄罗斯巨头VSMPO-AVISMA 。2022年地缘政治局势恶化后,波音、空客及各大发动机巨头被迫启动“去俄罗斯化”供应链重塑,这为拥有全产业链能力的ATI提供了历史性的增量市场份额 。ATI正通过将其钛熔炼产能较2022年水平提升80%来填补这一供应缺口,并借此签订了大量覆盖至2030年代甚至2040年代的长协合同(LTA) 。

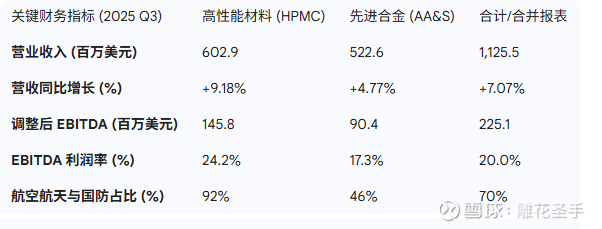

主营业务构成:拆解收入来源,识别增长“主引擎”

ATI目前的业务架构是经过一系列战略剥离与整合后的结果。公司已成功从一家受周期性影响的不锈钢大宗商品生产商,转型为纯粹的高端特种材料提供商 。其业务目前划分为两个主要板块:高性能材料与组件(HPMC)以及先进合金与解决方案(AA&S) 。

高性能材料与组件 (HPMC):增长的主引擎

HPMC部门是ATI绝对的利润核心和增长引擎。该部门主要生产用于喷气发动机、机身结构和国防平台的钛基合金、镍基超级合金以及复杂的等温锻造件 。其产品的单位价值量极高,技术壁垒最深。

市场导向:HPMC极度专注于航空航天与国防市场。在2025年第一和第二季度,A&D业务占该部门销售额的比例高达92% 。

盈利能力:凭借卓越的经营杠杆和产品组合优化,HPMC的EBITDA利润率持续扩张,2025年第三季度达到24.2%,同比提升了190个基点 。

增长动力:该部门直接受益于下一代窄体机发动机(如LEAP平台)的爬坡以及宽体机市场的复苏。

先进合金与解决方案 (AA&S):转型的现金牛

AA&S部门主要生产特种不锈钢板材、钛板材和特种带材,服务于能源(核能、深海油气)、精密电子、医疗器械和国防等领域 。

业务多元化:相比HPMC,AA&S的终端市场更广,但ATI正持续提高该部门中A&D产品的占比,以优化整体利润率 。2025年第三季度,AA&S部门的A&D销售占比已达到创纪录的46% 。

国防增量:地缘政治紧张局势推动了对海军核动力、导弹系统和装甲车辆材料的需求,AA&S部门的国防业务在2025年三季度实现了51%的爆发式增长 。

下表详细展示了 ATI 2025 年第三季度的财务数据分布 :

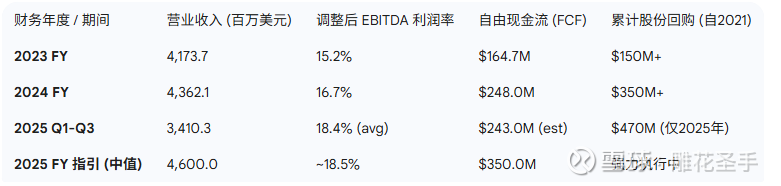

五维财务透视 (3+3 增长)

核心增长指标:营收、利润与利润率的剪刀差

ATI 的财务表现正呈现出高质量的“营收增长、利润暴增”特征。2024 年全年销售额达到 43.6 亿美元,同比增长约 5%,创下 12 年来的新高 。然而,在营收温和增长的同时,调整后 EBITDA 实现了 15% 的显著增长,达到 7.29 亿美元 。这种利润增速显著超越营收增速的现象,源于公司成功的“价格/产品组合”战略:

产品组合高端化:公司主动退出了低利润的传统大宗不锈钢业务,将资源向高单价、高毛利的航空级钛和镍合金倾斜 。

定价权释放:通过在![]() 长协合同中加入通胀联动和价值定价条款,ATI 成功对冲了原材料波动,并捕捉了供应链紧缺带来的溢价 。

长协合同中加入通胀联动和价值定价条款,ATI 成功对冲了原材料波动,并捕捉了供应链紧缺带来的溢价 。

Capex (资本开支):投入进入回收期

ATI 的资本投入策略已从过去的大规模固定资产扩张,转变为高回报的“去瓶颈”与“可靠性”投资。2024 年资本开支为 2.39 亿美元,2025 年指引维持在 2.6 亿至 2.8 亿美元 。

关键的战略洞察在于:ATI 目前的 ![]() Capex 正处于投资回报曲线的最陡峭阶段。例如,公司在钛熔炼能力的投资仅需约 3000 万美元即可通过增加一台 VAR 炉实现产能的显著阶跃 。此外,由于航空客户对供应链稳定性的迫切需求,大量产能扩建项目得到了客户的预付资金或资本分担,这极大降低了 ATI 自身的财务风险和回收期 。

Capex 正处于投资回报曲线的最陡峭阶段。例如,公司在钛熔炼能力的投资仅需约 3000 万美元即可通过增加一台 VAR 炉实现产能的显著阶跃 。此外,由于航空客户对供应链稳定性的迫切需求,大量产能扩建项目得到了客户的预付资金或资本分担,这极大降低了 ATI 自身的财务风险和回收期 。

现金流质量 (Cash Flow Quality):真金白银驱动的增长

ATI 的现金流表现正经历从“消耗”到“强劲生成”的质变。2024 年自由现金流(FCF)达到 2.48 亿美元,同比大幅增长 50% 。进入 2025 年,由于运营资本管理的持续优化,管理层多次上调 FCF 指引,最新预测全年 FCF 将达到 3.3 亿至 3.7 亿美元 。

更令人印象深刻的是其 FCF 转换效率。![]() ATI 设定了将 90% 以上的调整后净利润转换为自由现金流的目标 。这种强劲的现金获取能力使公司能够采取极其激进的股东回报政策:在

ATI 设定了将 90% 以上的调整后净利润转换为自由现金流的目标 。这种强劲的现金获取能力使公司能够采取极其激进的股东回报政策:在![]() 2025 年前三季度,ATI 已累计动用 4.7 亿美元进行股票回购 。这证明了公司的增长并非依赖于外部输血或高杠杆支撑,而是依靠内生性盈利驱动。

2025 年前三季度,ATI 已累计动用 4.7 亿美元进行股票回购 。这证明了公司的增长并非依赖于外部输血或高杠杆支撑,而是依靠内生性盈利驱动。

下表展示了 ATI 核心财务指标的演进趋势 :

第二部分:多维估值对比

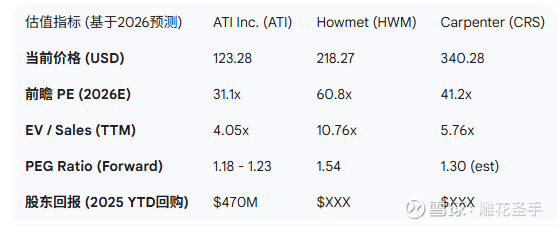

横向对比 (Peers):与航空航天板块核心标的的对标

在航空航天高端材料领域,ATI 与 Howmet Aerospace (HWM) 和 Carpenter Technology (CRS) 构成了“材料三巨头”。然而,通过深入分析可以发现,ATI 在估值上仍具有显著的相对吸引力。

Howmet Aerospace (HWM):溢价的标杆

HWM 作为发动机精密铸件和紧固件的全球领导者,一直享有极高的市场估值,其前瞻 PE(2026E)通常维持在 50x 至 60x 的区间 。HWM 的高溢价源于其极高的利润率稳定性(18% 以上的净利率)和在宽体机市场极高的配套价值 。

Carpenter Technology (CRS):近亲的对比

CRS 主要生产特种不锈钢和镍基合金,业务性质与 ATI 的 HPMC 部门高度重叠。目前 CRS 的 PE 倍数约在 41x 左右 。市场给予其高估值是因为 CRS 在近期表现出了更强的单季度净利润增长率(+44.5% vs ATI 的 +33.0%) 。

ATI 的相对优势

尽管 ATI 的股价在过去一年实现了翻倍,但其 2026 年预期前瞻 PE 仅为 31.1x,不仅显著低于 HWM,也低于 CRS 和行业平均水平(42.6x) 。考虑到 ATI 目前正在进行的利润率扩张(EBITDA 率向 24% 迈进),这种“估值折扣”为投资者提供了较好的安全边际![]() 。

。

下表详细对比了三大材料巨头的核心估值指标 :

纵向对比 (History):估值中枢的系统性上移

从历史周期来看,ATI 目前的市盈率处于过去 8 年的最高点区间 ![]() 。然而,简单回顾历史平均 PE(15.39x)具有极大的误导性。在 2021 年之前的十年里,ATI 处于痛苦的战略转型期:

。然而,简单回顾历史平均 PE(15.39x)具有极大的误导性。在 2021 年之前的十年里,ATI 处于痛苦的战略转型期:

资产减值压力:剥离老旧不锈钢厂房产生的大额一次性费用经常扭曲年度 EPS 。

养老金拖累:沉重的传统养老金缺口不仅消耗现金流,还通过折现率波动造成报表利润的剧烈震荡 。

当前的估值溢价具有合理支撑: ![]() 现在的 ATI 资产负债表极为干净。养老金已实现完全注资,非航空的大宗商品业务基本剥离殆尽 。市场目前给予的 40x TTM 市盈率(及 31x 前瞻市盈率)是对其“科技材料股”属性的重新定价,而非对“工业钢铁股”的错误追捧。

现在的 ATI 资产负债表极为干净。养老金已实现完全注资,非航空的大宗商品业务基本剥离殆尽 。市场目前给予的 40x TTM 市盈率(及 31x 前瞻市盈率)是对其“科技材料股”属性的重新定价,而非对“工业钢铁股”的错误追捧。

核心标准:PEG 模型深度分析

对于高速增长的特种材料行业,PEG(市盈率相对盈利增长比率)是衡量估值合理性的“金标准”。

ATI 的前瞻 EPS 增长率:市场一致预期 ATI 未来 5 年的 EPS 复合年均增长率为 26.3% 。

计算所得前瞻 PEG:根据 2026 年预期 PE(31.1x)计算,其前瞻 PEG为 1.18 。

评估结论: 按照框架基准,PEG < 1.3 为低估/合理区域。ATI 当前 1.18 的 PEG 显著低于这一阈值,![]() 并大幅优于 A&D 行业 2.29 的平均 PEG 水平 。这表明,尽管 ATI 股价在近期创下历史新高,但其股价的上涨完全由盈利预测的同步上调所支撑,并未出现估值透支。

并大幅优于 A&D 行业 2.29 的平均 PEG 水平 。这表明,尽管 ATI 股价在近期创下历史新高,但其股价的上涨完全由盈利预测的同步上调所支撑,并未出现估值透支。

第三部分:决策判断与赔率模型

管理层展望:战略透明度与业绩可见性

ATI 管理层目前的沟通重点在于“超级周期的执行力”。CEO Kimberly Fields 在最近的季报中强调,ATI 已经完成了从“投资期”向“回报期”的跨越 。

长期战略目标 (2027 Targets)

管理层在 2023 年投资者日公布了极具雄心的财务目标,并在 2025 年三季度业绩会上重申了这些目标的实现可能性 :

营收目标:52 亿至 54 亿美元。

利润目标:调整后 EBITDA 达到 10 亿至 12 亿美元,EBITDA 利润率提升至 19% 至 21% 。

现金流目标:managed working capital(管理运营资本)占比降至 30% 以下,FCF 转化率维持在 90% 以上 。

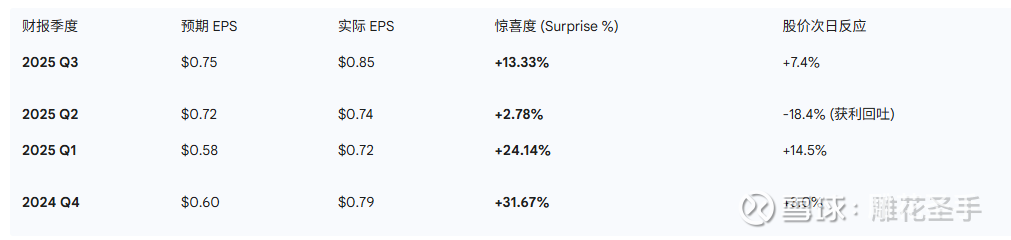

指引诚信度 (Guidance Track Record)

通过对 ATI 过去 12 个季度的 Beat/Miss 历史进行复盘,可以发现管理层具有极其稳健的指引信用。ATI 不是一家倾向于“过度承诺”的公司,相反,它在指引制定上留有余地,从而为市场制造“超预期”惊喜。

下表展示了 ATI 过去四个季度的惊喜度统计 :

洞察分析: 在过去四个季度中,ATI 保持了 100% 的 EPS 击败纪录,平均惊喜度高达 17.98% 。即使在 2024 年第三季度出现过微弱的营收 Miss,其调整后净利润依然能通过有效的成本控制达成目标 。这种持续的业绩超预期能力是机构投资者在波动市场中给予 ATI 高估值溢价的信心来源。

业绩目标测算 (1Y & 3Y)

1 年期 (1Y) 回报模型:2026 估值推演

基于分析师一致预期的 2026 年 EPS $3.96 。

基准情形 (Base Case):给予 35x 前瞻 PE(考虑到其增长率在行业内处于前列)。

目标价 = $3.96 x 35 = 138.6$ 美元。

相对当前股价(123.28 美元)的预期收益率:12.4%。

悲观情形 (Bear Case):若波音 737 MAX 复产不及预期,给予 30x PE。

目标价 = $3.70 x 30 = 111.0$ 美元。

预期下行空间:-10%。

3 年期 (3Y) 回报模型:2027-2028 愿景

根据管理层指引,2027 年 EBITDA 中值为 11 亿美元。

净利润预测:扣除 1.4 亿利息及折旧,净利润约为 6.5 亿美元。

股本变动:考虑到公司目前每年约 4-6 亿美元的回购力度,假设 2027 年底总股本由目前的 1.35 亿股降至 1.15 亿股。

预期 EPS:$6.5亿 / 1.15亿股 = 5.65$ 美元。

目标价:由于届时增长可能进入成熟期,给予 30x PE,目标价 = $5.65 x 30 = 169.5$ 美元。

总预期收益率:相对当前股价,3 年内总回报约 37.5%,折合年化约 11.2%。

决策权重:赔率评价 (Odds) 与确定性 (Confidence)

赔率评价:高 (>50%)

目前的赔率偏向于买方。![]() ATI 不仅是航空超级周期的受益者,更是“地缘政治风险对冲”的稀缺标地。随着西方国家对战略金属自主权的重视,ATI 在钛和锆等特种金属上的“美国制造”身份使其具有不可逾越的政策红利。即便全球经济出现轻度衰退,由于 A&D 订单多为 3-5 年前已经下达且难以取消的刚性需求,ATI 的表现将极具防御性。

ATI 不仅是航空超级周期的受益者,更是“地缘政治风险对冲”的稀缺标地。随着西方国家对战略金属自主权的重视,ATI 在钛和锆等特种金属上的“美国制造”身份使其具有不可逾越的政策红利。即便全球经济出现轻度衰退,由于 A&D 订单多为 3-5 年前已经下达且难以取消的刚性需求,ATI 的表现将极具防御性。

确定性评价:极度确定 (>75%)

业绩实现的置信度极高,主要依据如下:

订单积压 (Backlog) 的保护:公司![]() 目前积压订单超过 25 亿美元,且

目前积压订单超过 25 亿美元,且 ![]() 62% 的营收已由长期协议(LTA)锁定。

62% 的营收已由长期协议(LTA)锁定。

产品组合的协同性:喷气发动机维修市场(MRO)贡献了约 50% 的发动机相关收入,这为 OEM 新机交付的短期波动提供了强大的缓冲。

资产负债表安全性:健康的流动性(约 10 亿美元)和近期信贷评级的连续上调(S&P/Moody's 升至 BB/Ba2),为公司在经济周期底部的生存和扩张提供了金融护城河 7。

综合研究结论

ATI 公司正处于其百年历史上最强劲的盈利和成长共振期。通过剥离低效资产,它已经从一家笨重的原材料工厂转变为一家高毛利、高现金流、高股东回报的冶金科技领袖。

虽然其静态 PE 倍数看似处于历史高位,但经过 EPS 增长率修正后的 PEG 模型显示其估值仍显著低于行业平均水平,具备“性价比”优势。

结论:行业超级周期下的增长确定性极高,但短期股价已计入较多预期,估值处于历史高位。![]() 建议利用宏观波动带来的回调机会建立仓位。

建议利用宏观波动带来的回调机会建立仓位。

如果按照基准情形 138.6 美金(35 PE、3.96 EPS),想要在 2026 年实现 50% 收益,需要等待 92 美金以下介入;

如果按照牛市情形 164.0 美金(40 PE、4.10 EPS ),想要在 2026 年实现 50% 收益,需要等待 109 美金以下介入。

核心风险提示:

商用飞机的系统性安全事故可能导致机队停飞。

由于制造过程极其复杂,设备突发故障可能影响季度交货任务。

原材料(特别是镍、钴)价格的剧烈波动可能在短期内压缩未被 LTA 覆盖的边缘利润。