(4/10)认识2026 Top10美股——WLDN

![]() ####本文有部分内容由 谷歌 Gemini Deep Research 生成

####本文有部分内容由 谷歌 Gemini Deep Research 生成![]() $Willdan Group(WLDN)$

$Willdan Group(WLDN)$

美国电力基础设施重构与AI算力红利

第一部分:公司地位与归因增长 (Growth & Quality)

公司行业地位:核心壁垒及产业链位置

Willdan Group, Inc. (WLDN) 是一家总部位于加利福尼亚州阿纳海姆的专业技术和咨询服务提供商,其在全球能源转型与美国电网现代化进程中处于极其独特的生态位 。作为一家轻资产的专业服务公司,Willdan 并不直接从事能源生产或变压器等重型设备的制造,而是通过提供高价值的工程、咨询、软件和项目管理服务,充当了公用事业公司(Utilities)、各级政府机构(Government Agencies)以及私人企业(Private Industry)之间的技术枢纽 。

在当前的产业链位置上,Willdan 专注于解决美国电力网络最紧迫的两个痛点:电网负荷预测与能源使用效率 。随着人工智能(AI)驱动的数据中心电力需求呈指数级增长,以及美国社会整体电气化进程(包括电动汽车和制造业回流)的加速,传统的电力基础设施正面临前所未有的压力 。Willdan 的核心壁垒在于其深度集成的“软硬结合”能力。其旗下的软件平台如 LoadSEER,不仅被加州公用事业委员会(CPUC)认可为电网建模的最佳实践,更与太平洋煤气电力公司(PG&E)等头部公用事业公司建立了长达十余年的深层合作关系 。

其行业领先地位还体现在对细分市场的精准卡位。通过 2025 年初对 Alternative Power Generation, Inc. (APG) 的战略收购,Willdan 进一步强化了其在数据中心变电站设计![]() 、微电网

、微电网![]() 和电动汽车充电领域

和电动汽车充电领域![]() 的工程能力 。APG 带来的 AI 驱动选址软件,据称能将数据中心的互连时间缩短 40%,并降低 30% 的成本,这在“抢电、抢时间”的数据中心建设周期中构成了极高的竞争门槛 。

的工程能力 。APG 带来的 AI 驱动选址软件,据称能将数据中心的互连时间缩短 40%,并降低 30% 的成本,这在“抢电、抢时间”的数据中心建设周期中构成了极高的竞争门槛 。

主营业务构成:拆解收入来源,识别增长“主引擎”

Willdan 的业务高度向能源领域倾斜。通过对 2024 财年及截至 2025 年 Q3 的滚动 12 个月(LTM)数据拆解,可以清晰看到能源业务作为绝对“主引擎”的地位。

增长动能深度分析:

能源分部: 该板块是公司最核心的利润中心。在 2025 年上半年,能源业务维持了 25% 左右的高速增长,核心动力来自于公用事业公司对电网升级的需求以及 LoadSEER 软件许可的加速渗透。值得注意的是,公司正经历客户结构的战略位移:2025 财年预期中,**商业客户(特别是数据中心![]() 相关)**的营收占比预计将从去年的低个位数翻倍至 15%。

相关)**的营收占比预计将从去年的低个位数翻倍至 15%。

工程与咨询分部: 该板块表现稳健,主要受加州及美国南部地区市政基建需求驱动![]() 。虽然增速(16%-20%)略低于能源板块,但由于多为基于政府合同的专业服务,为公司提供了极其稳定的现金流基数。

。虽然增速(16%-20%)略低于能源板块,但由于多为基于政府合同的专业服务,为公司提供了极其稳定的现金流基数。

五维财务透视 (3+3 增长):核心指标深度剖析

1. 营收、利润与毛利率:规模效应驱动利润爆发

Willdan 在 2025 财年展示了极强的财务弹性,利润增长速度远超营收。

毛利表现透视: 能源业务的高速增长极大地拉动了公司整体毛利率。随着高毛利的软件许可和数据中心咨询在收入组合中的占比提升,2025 年 Q2 的单季毛利率已攀升至 39.4% 。这种由高附加值服务驱动的边际利润改善,是 EPS 预计在 2025 年实现 70% 增长的核心支撑。

2. Capex (资本开支):投入进入回收期

作为一个专业服务商,Willdan 的资本支出需求极低。

目前的业务扩张高度依赖于过去几年在软件(LoadSEER)上的投入,随着美国电网进入超级建设周期,这些投入已经明确进入了回收期![]() ,边际开发成本极低。

,边际开发成本极低。

3. 现金流质量 (Cash Flow Quality):关注 Free Cash Flow Yield

Willdan 的增长完全由内部产生的现金流驱动。

截至 2025 年 Q3,公司的净债务已降至 1600 万美元,杠杆率仅为 0.2 倍 ![]() 。这种稳健的现金流使得 Willdan 能够在不依赖外部高成本融资的情况下,通过收购(如 2025 年初收购 APG)来持续增强其在数据中心领域的技术护城河 。

。这种稳健的现金流使得 Willdan 能够在不依赖外部高成本融资的情况下,通过收购(如 2025 年初收购 APG)来持续增强其在数据中心领域的技术护城河 。

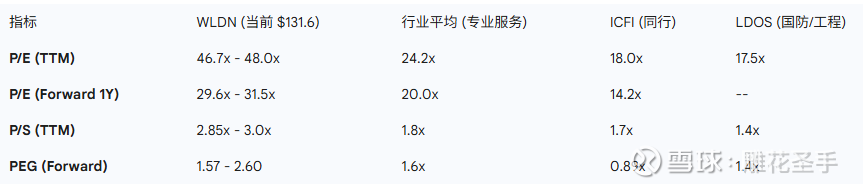

第二部分:多维估值对比 (Valuation Context)

横向对比 (Peers) 与纵向对比 (History)

Willdan 的估值目前反映了投资者对“AI 数据中心电力短缺”逻辑的溢价。

核心标准:PEG 锚点分析

根据设定框架,对于 WLDN 而言,其 2025 财年的 EPS 增速预计高达约 70% 。以此计算,其静态 PEG 仅为0.67

这一数值远低于 1.3,显示出当前爆炸式增长带来的高性价比 。然而,市场担忧 2026 年后增速可能回落至 10%-17% 区间,届时 PEG 将会大幅抬升![]() 。

。

第三部分:决策判断与赔率模型 (Odds & Confidence)

管理层展望 (Priority) 与分析师预期

Willdan 管理层立场极其积极。在 2025 年 Q3 电话会议中,CEO Mike Bieber 强调,电力负荷增长正将市场变为“动态长期增长市场” 。管理层连续多次上调指引![]() ,将 2025 年 EPS 从最初的 $2.70-$2.85 提高至 $4.10-$4.20

,将 2025 年 EPS 从最初的 $2.70-$2.85 提高至 $4.10-$4.20 ![]() 。

。

分析师平均目标价约为 $124.33,Wedbush 则给出 $145 的最高看多价 。

指引诚信度 (Guidance Track Record)

Willdan 在过去一年中展现了极高的盈利惊喜幅度,平均惊喜幅度达到 58.12% 。

业绩目标测算 (1Y & 3Y)

基于当前估值与增长预期:

基准情形: 若 2026 年 EPS 实现 $4.53(分析师中值),给予 30-35x PE,对应股价约为 $136-$158,当前介入赔率一般。

牛市情形: 若 EPS 持续超预期实现 $5.0+,且市场维持 AI 基建的高估值溢价,股价有望突破 $200。

风险评估与信心指数

赔率评价 (Odds):一般 (15%-50%)。 短期涨幅已过大![]() ,且 CEO Michael Bieber 在 $110 附近出现了常规套现减持(主要为纳税需求,但频率增加)。

,且 CEO Michael Bieber 在 $110 附近出现了常规套现减持(主要为纳税需求,但频率增加)。

确定性评价 (Confidence):确定 (>50% 到 75%)。 能源分部占营收 84% 且增速稳健,电网现代化的物理约束为业务提供了极高的确定性。

=====================================================

结论

业绩增长前景和确定性极高,但短期股价受“AI超级周期”情绪推升,已完全计入 2026 财年的基本面改善,且 CEO 及高管在近期高位出现了减持行为。建议关注因宏观环境或 S&P 500 纳入预期波动带来的回调机会。

·如果按照基准情形 147 美金 (35 PE、4.2 EPS ),想要在 2026 年实现 50% 收益,需要等待 98 美金以下介入;

·如果按照牛市情形 305 美金 (45 PE、4.5 EPS ),想要在 2026 年实现 50% 收益,需要等待 135 美金以下介入。