(2)那些麻雀虽小的美股——VITL

第一部分:公司地位、主营业务与增长预估

1.业务与地位:高端蛋品赛道的绝对领导者

Vital Farms 在美国高端蛋品市场占据着无可争议的领先地位。作为一家 B Corp 认证企业,其核心商业模式建立在“大规模精品化”的基础上,通过与超过 600 家小型家庭农场建立深度合作,为消费者提供符合“草饲/走地(Pasture-Raised)”标准的蛋类和乳制品 ![]() 。在高度同质化的农产品领域,Vital Farms 成功地将“每只母鸡拥有 108 平方英尺活动空间”

。在高度同质化的农产品领域,Vital Farms 成功地将“每只母鸡拥有 108 平方英尺活动空间”![]() 这一标准转化为强大的品牌资产,使其产品在零售终端的单价($7-$14/打)显著高于传统竞品 。

这一标准转化为强大的品牌资产,使其产品在零售终端的单价($7-$14/打)显著高于传统竞品 。

按照财报披露的分类,Vital Farms 的业务主要分为两大板块:

壳蛋(Shell Eggs):这是公司的支柱业务,营收贡献率长期稳定在 93% 至 96% 之间![]() 。根据 Circana 的数据显示,2025 年 Vital Farms 在全美 MULO+ 渠道中的销售额份额持续增长。在整体鸡蛋类别中,其零售额占比已超过 8%。在高端(Premium)蛋品细分市场,Vital Farms 是份额增长最快的品牌

。根据 Circana 的数据显示,2025 年 Vital Farms 在全美 MULO+ 渠道中的销售额份额持续增长。在整体鸡蛋类别中,其零售额占比已超过 8%。在高端(Premium)蛋品细分市场,Vital Farms 是份额增长最快的品牌![]()

![]() ,2025 年获得了 25 个基点的销量份额增长 。具体渗透率方面,其家庭渗透率从 2020 年的 630 万户翻倍至 2025 年的 1420 万户(约为 11.3%),稳居细分市场第一

,2025 年获得了 25 个基点的销量份额增长 。具体渗透率方面,其家庭渗透率从 2020 年的 630 万户翻倍至 2025 年的 1420 万户(约为 11.3%),稳居细分市场第一![]()

![]() 。在渠道排行榜上,Vital Farms 在 Target、Whole Foods、Kroger 和 Albertsons 等核心零售商的品牌蛋零售额排名中稳居前二 。

。在渠道排行榜上,Vital Farms 在 Target、Whole Foods、Kroger 和 Albertsons 等核心零售商的品牌蛋零售额排名中稳居前二 。

黄油及其他(Butter/Other):包括草饲黄油、熟蛋(Hard-Boiled Eggs)以及 liquid whole eggs。该业务虽然占比仅为 4% 左右,调但被视为品牌横向扩张的核心抓手。2025 年第二季度,黄油类产品营收同比增长达 45%,显示出强劲的交叉销售潜力![]() 。

。

2.供应链韧性:去中心化模式下的禽流感“免疫”

在传统鸡蛋巨头屡受高致病性禽流感(HPAI)重创的背景下,Vital Farms 展现了极强的供应链弹性![]()

![]()

![]() ,这得益于其独特的生产架构:

,这得益于其独特的生产架构:

化整为零的去中心化供应网:不同于 Cal-Maine 等采用超大规模集中工厂(单点染疫即需全厂扑杀)的同行,VITL 的鸡蛋来源分散在全美超过 600 家小型家庭农场 ![]()

![]()

![]() 。在 VITL 体系中,没有任何一个农场占总产量的比例超过 0.5%

。在 VITL 体系中,没有任何一个农场占总产量的比例超过 0.5%![]()

![]() 。这种物理层面的“风险隔离”确保了即便发生局部疫情,整体供应也几乎不受影响——自 2022 年以来,VITL 仅有不足 0.5% 的蛋鸡受到疫情波及

。这种物理层面的“风险隔离”确保了即便发生局部疫情,整体供应也几乎不受影响——自 2022 年以来,VITL 仅有不足 0.5% 的蛋鸡受到疫情波及![]()

![]()

![]() 。

。

天然的“社交距离”与动态生物安全:走地鸡模式(每只鸡 108 平方英尺活动空间)天然降低了群体内的传播密度 。此外,公司拥有一套灵活的生物安全预案,在候鸟迁徙的高风险期,会根据监管建议要求农民暂时将鸡群移入室内遮蔽,有效阻断了与野鸟及其粪便的接触 。

从行业危机中反向获益:由于供应极其稳健,当 Cal-Maine 等竞争对手因扑杀导致供应中断和货架空置时,VITL 稳定的产出确保了其在零售端的“全天候”供应,进一步抢占了原本属于传统品牌的市场份额![]()

![]()

![]() 。

。

目前,Vital Farms 的产品已覆盖超过 24,000 家零售商店,并正在加速向餐饮服务(Foodservice)渠道渗透 。

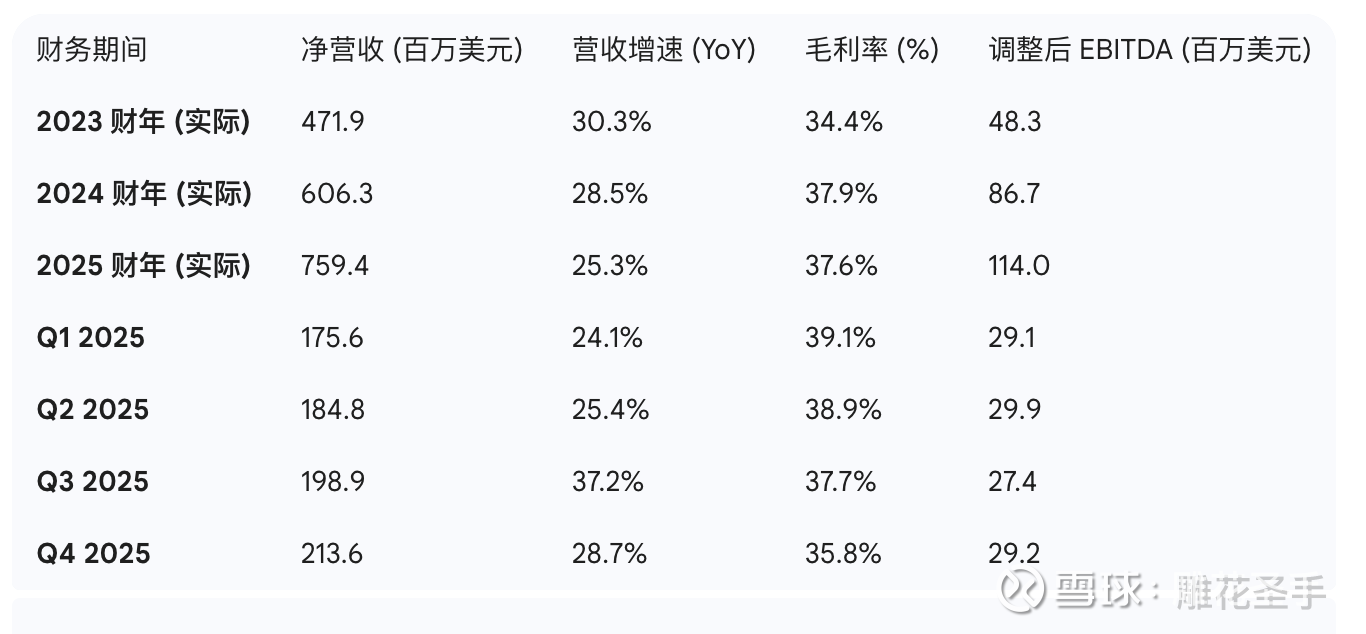

3.历史业绩回顾:高速成长的财务轨迹

在过去的三个财年中,Vital Farms 展现了远超消费品行业平均水平的成长韧性。从 2018 年的 1.067 亿美元营收增长至 2024 年的 6.063 亿美元,其复合年增长率(CAGR)高达 33.6%![]()

![]() 。

。

下表详细列出了最近 3 年及最近 4 个季度的财务表现:

财务表现评价:Vital Farms 在 2025 财年首次实现了调整后 EBITDA 突破 1 亿美元的历史性里程碑 。尽管第四季度毛利率受物流成本及 crew member 投资增加的影响略有下滑至 35.8%,但全年 37.6% 的毛利水平依然优于管理层长期指引中设定的 35%+ 目标![]()

![]()

![]()

![]() 。2025 年 Q3 的 37.2% 营收增速显著超出市场预期,证明了即使在通胀环境下,高端消费者的黏性依然牢固

。2025 年 Q3 的 37.2% 营收增速显著超出市场预期,证明了即使在通胀环境下,高端消费者的黏性依然牢固 ![]()

![]()

![]()

![]() 。

。

4.未来指引与预测(2026-2030):由基建转向扩张的过渡期

在 2026 年 2 月 26 日的财报电话会议中,首席财务官 Thilo Wrede 提供了 2026 财年的指引。管理层表示,由于当前的宏观经济环境以及 1-2 月份由于严寒天气导致的订单波动,公司采取了更为“谨慎”的开局策略![]()

![]() 。

。

🌟🌟🌟管理层核心目标🌟🌟🌟

🌟🌟2026 营收指引:$9.0亿 - $9.2 亿(YoY 增长约 19%-22%)![]()

![]()

![]()

![]() 。

。

·2025Q4财报指引相比于之前季度财报中对2026年的营收指引(9.3 亿至 9.5 亿美元)缩水约3000万美元![]()

![]()

![]() ,管理层明确表示,指引下调更多源于“1-2 月份波动的订单模式”以及“宏觀环境下的促销节奏调整”

,管理层明确表示,指引下调更多源于“1-2 月份波动的订单模式”以及“宏觀环境下的促销节奏调整”![]()

![]()

![]()

🌟🌟2026 调整后 EBITDA:$1.05 亿 - $1.15 亿(YoY 变化 -5% 到 + 5%)![]()

![]()

![]()

![]()

·这一利润收缩指引![]()

![]()

![]() 是在 2026 年 2 月 26 日发布的 Q4 财报中首次正式披露的 。在此前的 2025 年 12 月投资者日上,管理层仅披露了营收展望,并未提及利润端的回缩 。由于指引中值($1.1 亿)远低于分析师此前约 $1.337 亿的预期

是在 2026 年 2 月 26 日发布的 Q4 财报中首次正式披露的 。在此前的 2025 年 12 月投资者日上,管理层仅披露了营收展望,并未提及利润端的回缩 。由于指引中值($1.1 亿)远低于分析师此前约 $1.337 亿的预期![]()

![]()

![]() ,这种“计划外”的利空成为了股价重挫的核心驱动因素 。

,这种“计划外”的利空成为了股价重挫的核心驱动因素 。

🌟🌟2030 长期愿景:重申到 2030 年实现 20 亿美元净营收,调整后 EBITDA 利润率达到 15%-17% 。

·2026-2030营收的年化增长(CAGR)超过20%![]()

![]()

![]()

![]()

![]()

5.量化预测表 (2024-2030)

*基于管理层指引及分析师平均预测 。

5.1、利润增速滞后于营收的原因分析

尽管 2026 年净营收预计增长约 20%,但调整后 EBITDA 指引中值($1.1 亿)略低于 2025 年的实际水平($1.14 亿),利润率从 15% 回撤至约 12% ![]()

![]() 。这种“增收不增利”的现象主要源于以下战略考量:

。这种“增收不增利”的现象主要源于以下战略考量:

战略重点切换:管理层将 2026 年定义为从“产能建设”转向“市场扩张”的过渡年。公司正致力于利用已强化的运营体系来扩大客户群,并提高家庭渗透率 ![]() 。

。

主动进行的利润率收缩:为了实现 2030 年 20 亿美元的长期目标,公司计划将此前的提价收益重新投入到“常规促销活动”中,旨在通过更积极的定价策略将品牌知名度转化为实际购买量和长期用户黏性 。

人员与运营成本投入:公司正持续增加对“全体成员(Crew Member)”的投资,导致工资及相关运营开支上升 。此外,由于 2025 年底刚完成 ERP 系统上线, 2026 年初仍处于系统优化 and 运营磨合的高成本期 。

审慎的宏观预期:考虑到 2026 年前两个月因严寒天气导致的订单波动以及当前的宏观经济环境,管理层在指引中采取了更为审慎的态度,预留了应对短期市场扰动的成本空间。

5.2、2026年净利下滑,但是毛利率预计依然可以维持36%以上

毛利率之所以能维持在 36% 左右(仅从 37.6% 小幅回落),而利润端下滑更严重,是因为大部分新增开支发生在**经营性支出(OpEx)**项下![]()

![]()

![]() ,而非营业成本(COGS):

,而非营业成本(COGS):

营销与品牌建设(SG&A 占比上升):公司在 2026 年大幅增加了营销投入,包括 2 月份超级碗广告的高额买位与制作费用![]()

![]() ,以及为了将品牌知名度转化为家庭渗透率而进行的非促销类广告支出 。这些费用计入 SG&A,会拉低 EBITDA 利润率,但不直接影响毛利

,以及为了将品牌知名度转化为家庭渗透率而进行的非促销类广告支出 。这些费用计入 SG&A,会拉低 EBITDA 利润率,但不直接影响毛利 ![]()

![]() 。

。

“获客”驱动的促销策略:管理层提到的“ reinvesting prior price increases into promotions” 包含两部分:一部分是直接减扣收入的贸易促销(影响毛利),另一部分是旨在提升用户粘性的营销活动(影响 SG&A) 。毛利下降约 160 个基点,正是反映了贸易促销和工厂端劳动力成本(Crew Member Investments)增加的影响 。

系统与运营管理的前置投入:2025 年底上线的 ERP 系统在 2026 年初仍处于昂贵的磨合与优化期(Hypercare 延续及相关顾问费用),此外公司为支撑 2030 年 20 亿美元的目标,在后台管理岗位上进行了超前的人力储备![]()

![]()

![]() 。

。

毛利率 35% 的底线护城河:Vital Farms 拥有极强的定价溢价能力,其产品的零售单价是传统蛋品的 2-3 倍 。管理层明确重申过,即便在扩张期,公司的策略也是维持 35% 以上的毛利底线![]()

![]()

![]()

![]() ,通过定价策略保护生产端的利润空间 。

,通过定价策略保护生产端的利润空间 。

总结来说,量化预测表反映的是:公司正在利用稳健的毛利(36% 左右)产生的现金流,去大规模支付战略性的扩张费用(OpEx 增长超速),从而导致 2026 年出现了“增收不增利”的短期阵痛。这种通过牺牲短期 EBITDA 绝对值来锁定长期市场份额的做法,是管理层为实现 2030 年愿景而做出的主动选择 。

5.3、2027 年利润率回升的逻辑支撑与确定性评估

针对 2027 年利润率预期将“V型”回升至 13% 左右、并在 2030 年剑指 15% 以上的预测,其核心逻辑建立在以下确定性支撑上:

VXR 工厂的效率“剪刀差”:印第安纳 Seymour 工厂(VXR)预计于 2027 年正式投产。该工厂采用了双线并行建设,每投入 1 美元 CapEx 预计可产生 5 美元营收 ![]()

![]()

![]() 。更关键的是,其地理位置将缩短向东部和中西部市场的配送距离,大幅降低单位路途里程和物流运费

。更关键的是,其地理位置将缩短向东部和中西部市场的配送距离,大幅降低单位路途里程和物流运费 ![]()

![]()

![]() 。

。

营销投入从“引流”转向“提效”:2026 年的主动降价促销本质上是“获客成本”的集中释放。一旦家庭渗透率完成跨越式增长, 2027 年营销重心将从“推动尝试”转向“提升复购”![]()

![]() ,促销费率将回归正常化,直接增厚 EBITDA 。

,促销费率将回归正常化,直接增厚 EBITDA 。

管理层指引的历史置信度:在过去 8 个季度中,管理层有 7 次实现了显著的业绩 Beat。这种“保守指引、强势交付”的作风暗示当前的 2026 低点利润率更像是一个用于博弈的“预期底座”而非真实的经营天花板 。

机构共识与 EPS 飞跃:分析师对 2027 年 EPS 的一致预期为 $2.16,远高于 2026 年的 $1.71 。这种强劲的增长共识反映了市场对 2027 年由“规模效应 + 促销退坡 + 物流优化”![]()

![]()

![]()

![]() 共同驱动的利润弹性修复抱有极高信心 。

共同驱动的利润弹性修复抱有极高信心 。

6.资本与现金流分析:投资未来的阵痛期

现金流质量分析

2025 财年,Vital Farms 的经营性现金流为 3,370 万美元,较 2024 财年的 6,480 万美元有所下降 。这一变化并非源于盈利能力受损,而是由于公司在 2025 年 Q4 期间为了应对新产能的上线和防范供应链风险,主动增加了库存投资,并支付了与印第安纳工厂建设相关的预付款项![]()

![]()

![]() 。截至 2025 年末,公司资产负债表保持极其健康

。截至 2025 年末,公司资产负债表保持极其健康![]()

![]()

![]() ,现金及等价物总计 1.134 亿美元且无未偿债务

,现金及等价物总计 1.134 亿美元且无未偿债务![]()

![]()

![]() ,为 2026 年的高额资本支出提供了坚实支撑 。

,为 2026 年的高额资本支出提供了坚实支撑 。

CAPEX 专项:Vital Crossroads (VXR) 深度调研

印第安纳州 Seymour 的新处理工厂——Vital Crossroads (VXR),是公司实现 2030 年 20 亿营收目标的核心基石![]()

![]()

![]()

![]() 。

。

建设进度:公司已于 2025 年完成土地储备及规划,2026 年将进入核心建设阶段 。

投入规模:2026 年资本支出预算显著提升至 1.4 亿 - 1.5 亿美元![]()

![]()

![]()

![]() ,大部分将投向 VXR 工厂 。

,大部分将投向 VXR 工厂 。

产能贡献:VXR 预计于 2027 年 正式投产。投产后,该工厂将作为密苏里州现有 ECS 处理厂的战略补充,不仅能大幅提升全美供应能力,还能有效降低向美东和中西部主要市场的物流半径,预计可直接贡献 5 亿至 7 亿美元的新增年产值空间![]()

![]()

![]() 。

。

第二部分:估值分析(基于 $22 现价的重估)

随着股价回升至 $22 附近,市场开始重新评估 Vital Farms 在极端情绪宣泄后的长期投资价值。按当前 10 亿美元市值计算,VITL 的估值体系呈现出显著的增长性与防御性并存的特征。

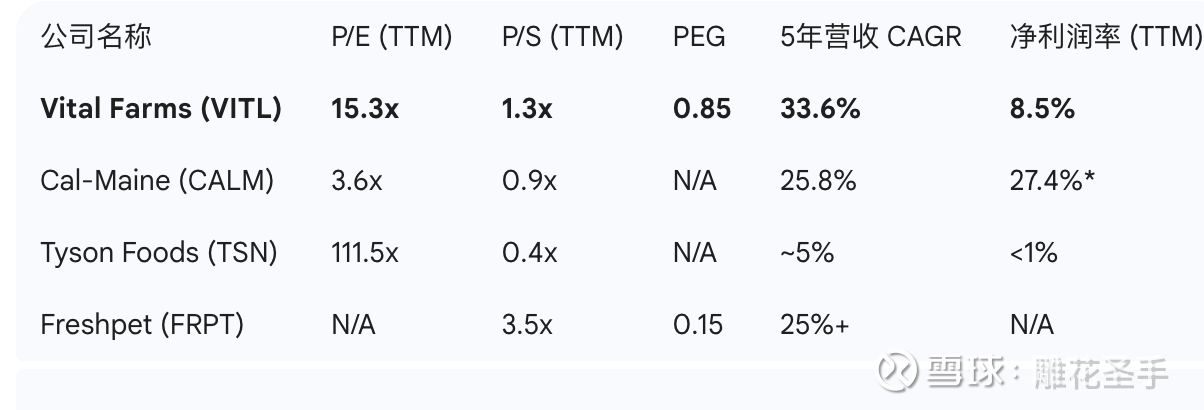

1.横向对比:溢价成长与农产品估值的错配

投资者常将 Vital Farms 误认为是传统的农产品公司。通过与行业巨头 Cal-Maine Foods (CALM) 及高增长消费股的对比,其独特性显而易见:

*注:CALM 在 2025 年受益于禽流感导致的蛋价飙升,利润率处于非正常峰值 。

深度洞察:按 $22 的股价及 2025 财年 $1.44 的实际 EPS 计算,VITL 的 TTM P/E 仅为 15.3 倍 。对于一个保持 20%+ 预期增速、且在高端细分市场获得 35 个基点销量份额增长的品牌商而言,这种估值依然远低于高增长消费品牌的常态水平(25x-35x),提供了坚实的估值底部支撑 ![]()

![]()

![]()

![]()

![]() 。

。

2.纵向对比:跌破历史中枢的安全边际

回顾历史估值,Vital Farms 的 P/E 指标通常在 25x 至 45x 之间波动 。即使在当前 $22 的价位,其估值仍处于历史极低百分位![]()

![]()

![]()

![]()

![]()

![]() 。

。

当前估值分位:$22 的价格对应约 1.3x TTM PS 。从纵向来看,当前股价已从 2025 年 8 月的 $52.41 历史高点回撤近 60%,其 PEG 远低于 1.0 的公允价值线,显示出极高的安全边际![]()

![]()

![]()

![]()

![]()

![]() 。

。

3.股票回购计划

在 2026 年 2 月 26 日的业绩会上,董事会授权了 1 亿美元 的两年期股票回购计划 。

测算影响:以目前 10 亿美元的市值计算,该计划如果完全执行,可减少约 10% 的流通股本![]()

![]()

![]() 。若 2026 年平均回购价为 $22,则每年可注销约 227 万股,显著增厚每股收益。

。若 2026 年平均回购价为 $22,则每年可注销约 227 万股,显著增厚每股收益。

第三部分:2026 Q1 饲料危机专项调查

2026 年初,Vital Farms 遭遇了上市以来最大的一次舆情挑战![]()

![]()

![]() ——关于鸡蛋中“亚油酸”含量的科学争议与社交媒体博弈。

——关于鸡蛋中“亚油酸”含量的科学争议与社交媒体博弈。

1.事件分析:亚油酸争议始末

这一争议始于社交媒体上的一个病毒式视频。Instagram 用户 @zephzoid 引用了密歇根州立大学的一项第三方实验室测试结果,指出 Vital Farms 走地蛋中的**亚油酸(Linoleic Acid)**成分占比高达 23.5%,这一水平与芥花油(Canola Oil)惊人地一致![]()

![]()

![]() 。

。

核心争议点:

营养档案的怀疑:亚油酸是一种 Omega-6 多不饱和脂肪酸(PUFA)。批评者认为,消费者支付 2-3 倍于常规鸡蛋的价格,不仅是为了动物福利,更是为了更优的营养档案(通常认为 Omega-3 越快高越好,过高的 Omega-6 可能引发炎症反应)![]()

![]()

![]() 。测试结果暗示,Vital Farms 的鸡蛋在脂肪酸构成上与廉价工厂化蛋差异不大 。

。测试结果暗示,Vital Farms 的鸡蛋在脂肪酸构成上与廉价工厂化蛋差异不大 。

饲料成分的透明度:该报告揭露 Vital Farms 的母鸡虽然有户外活动,但其主要蛋白质和热量来源依然是基于玉米和大豆的补充饲料 。批评者以此攻击公司“洗绿”,利用“Pasture-Raised”的标签掩盖了工业化饲料的底色![]()

![]()

![]() 。

。

2.关联影响:指引下调与消费者流失的深度关联

市场的一个核心担忧是:管理层将 2026 指引下调 3%,是否是对这一舆论危机的提前预警?![]()

![]()

![]()

调查结论:

指引修正的主因:管理层明确表示,指引下调更多源于“1-2 月份波动的订单模式”以及“宏觀环境下的促销节奏调整” 。虽然亚油酸危机可能导致短期营销支出的增加,但它并非核心营收增长放缓的元凶![]()

![]()

![]() 。

。

机构防线:TD Cowen 分析师在 1 月 23 日的防御性报告中指出,大多数营养学家认为亚油酸是人体必需营养素,社交媒体的批评“高度无端且具有误导性”![]()

![]()

![]() 。

。

消费者行为分析:虽然社交媒体上出现了部分“抵制”声浪(Stocktwits 情绪一度转入 Bearish ),但其核心订阅制客户和中高端零售渠道的动销数据显示,大多数主流消费者依然将“草饲/户外活动空间”视为核心购买驱动力![]()

![]()

![]() 。即便如此,公司在 2 月的超级碗广告中不得不更强调其养殖细节,反映出品牌在公关端确实处于被动防守态势

。即便如此,公司在 2 月的超级碗广告中不得不更强调其养殖细节,反映出品牌在公关端确实处于被动防守态势 ![]()

![]()

![]() 。

。

第四部分:赔率模型与收益率测算

投资决策最终回归到对管理层信誉的评估及回购计划支撑下的远期确定性量化。

1.管理层诚信度:过往 8 季度指引达成率审计

通过追踪 Vital Farms 自 2024 年 Q1 以来发布的指引与实际业绩的偏离度,我们可以发现明显的“保守主义”倾向![]()

![]() 。在过去的 8 个季度中,Vital Farms 有 7 个季度实现了显著的业绩 Beat

。在过去的 8 个季度中,Vital Farms 有 7 个季度实现了显著的业绩 Beat ![]()

![]()

![]() 。这种“少承诺、多兑现”的作风暗示目前的营收目标极大概率是公司表现的底线

。这种“少承诺、多兑现”的作风暗示目前的营收目标极大概率是公司表现的底线![]()

![]()

![]() 。

。

2.收益率双场景测算(基于 1 亿美金回购计划和管理层长期指引)

前提设定:当前股价 $22,市值 $10 亿,流通股约 4,480 万股 。公司执行 2 年 1 亿美元回购(2026、2027 年各 5,000 万美元)。

回购效应:假设平均回购价 $22,2026 年回购约 227 万股,2027 年再回购约 227 万股,至 2027 年底流通股降至约 4,026 万股(减幅约 10%)。仅此一项,在业绩持平的情况下即可贡献约 5% 的年度 EPS 增长![]()

![]()

![]() 。

。

2030 增长逻辑:从 2025 年 7.59 亿美元营收跨越至 2030 年 20 亿美元,对应的年复合增长率(CAGR)高达 21.4% ![]()

![]()

![]() ,显著高于必需消费品行业平均水平。

,显著高于必需消费品行业平均水平。

2.1 标准情形 (Standard Scenario)⭐️⭐️⭐️⭐️

2026 预期:营收达到 9.1 亿美元指引中值(YoY +20%)。受促销投入影响,净利润约 7,600 万美元。EPS 由于回购注销增厚至约 $1.75。

估值回归:给予 1.0x PEG,对应 20x P/E。

2026 目标价/收益率:$1.75x20 = $35.0(较现价上涨 59%)![]()

![]()

![]() 。

。

2030 远景:20 亿美元营收实现,调整后 EBITDA 利润率回归 15%($3 亿)。净利润约 1.6 亿美元。

估值逻辑:按消费品龙头回归 18x P/E。

2030 目标价/收益率:$1.6 亿 / 4026 万股 = $3.97 EPS。目标价 $71.5(较现价上涨 225%)![]()

![]()

![]() 。

。

2.2 牛市情形 (Bull Case)⭐️⭐️⭐️⭐️

2026 预期:营收超预期达到 9.5 亿美元(YoY +25%),促销转化率极高。净利润约 8,500 万美元。EPS 达到 $1.95。

估值逻辑:市场认可品牌溢价,给予 1.1x PEG,对应 24x P/E。

2026 目标价/收益率:$1.95 x 24 = $46.8(较现价上涨 113%)![]()

![]()

![]() 。

。

2030 远景:VXR 工厂满产且物流提效超预期,营收 22 亿美元,EBITDA 利润率 17%($3.74 亿)。净利润约 2.1 亿美元。

估值逻辑:对标高增长品牌(如 Freshpet),给予 22x P/E 或 2.0x P/S。

2030 目标价/收益率:$2.1 亿 / 4026 万股 = $5.21 EPS。目标价 $114.6(较现价上涨 421%)![]()

![]()

![]()

![]()

![]()

![]() 。

。

3.综合评估:实现的置信度与赔率(Odds)

目前 Vital Farms 的投资格局呈现出典型的“不对称风险收益比”:

![]()

![]()

![]() 高确定性的回购托底:1 亿美元回购计划提供了极强的股价支撑,且在 2027 年前能显著通过减少股本提升 EPS 。

高确定性的回购托底:1 亿美元回购计划提供了极强的股价支撑,且在 2027 年前能显著通过减少股本提升 EPS 。

![]()

![]()

![]() 高成长的逻辑验证:21.4% 的 2030 远期 CAGR 证明公司正处于高端化转型的红利释放期 。

高成长的逻辑验证:21.4% 的 2030 远期 CAGR 证明公司正处于高端化转型的红利释放期 。

![]()

![]()

![]() VXR 工厂的二次加速:2027 年印第安纳工厂投产是实现牛市情形的关键钥匙,其不仅是产能释放,更是盈利能力的阶梯式飞跃 。

VXR 工厂的二次加速:2027 年印第安纳工厂投产是实现牛市情形的关键钥匙,其不仅是产能释放,更是盈利能力的阶梯式飞跃 。

4.核心风险点预警

虽然 VITL 具备深厚护城河,但投资者仍需关注以下影响估值回归的结构性风险:

品牌护城河的“去功能化”挑战:饲料 crisis 揭露了“草饲”与“传统饲料”共存的局限性。如果消费者认同“Pasture-Raised”仅代表道德福利而非营养代差,VITL 可能退化为“道德溢价型”而非“功能领先型”品牌![]()

![]()

![]() 。这可能导致 2-3 倍于普通蛋的定价权面临永久性侵蚀,迫使促销费率常态化,从而令 2027 年毛利率修复落空 。

。这可能导致 2-3 倍于普通蛋的定价权面临永久性侵蚀,迫使促销费率常态化,从而令 2027 年毛利率修复落空 。

重资产周期下的治理与执行敞口:随着 CapEx 飙升至 $1.5 亿及 FCF 转负,公司进入了容错率最低的重资产建设期![]()

![]()

![]() 。创始人 Matt O'Hayer 离任董事会后,CEO Russell Diez-Canseco 兼任执董会主席导致权力高度集中。若 ERP 系统磨合期延长或 VXR 工程出现超支,单一领导体制下的纠偏机制可能面临挑战 。

。创始人 Matt O'Hayer 离任董事会后,CEO Russell Diez-Canseco 兼任执董会主席导致权力高度集中。若 ERP 系统磨合期延长或 VXR 工程出现超支,单一领导体制下的纠偏机制可能面临挑战 。

极度单一的品类风险与外部性压力:壳蛋业务占比高达 96%,业务结构极度脆弱![]()

![]()

![]() 。2026 年初的订单波动已证明天气与宏观波动对单品类公司的巨大杀伤力;

。2026 年初的订单波动已证明天气与宏观波动对单品类公司的巨大杀伤力;

竞争升维与“平替”挤压:随着私有品牌(Private Label)和 Happy Egg 等竞品加速渗透高端市场,VITL 正面临“货架保卫战” 。若 2026 年的促销投入未能如期转化为 15% 以上的家庭渗透率,公司可能陷入“增收不增利”的长期泥潭![]()

![]() ,导致 2030 年 EBITDA 利润率目标(15-17%)成为镜花水月 。

,导致 2030 年 EBITDA 利润率目标(15-17%)成为镜花水月 。

结论:在 $22 附近,Vital Farms 的回撤风险已被回购计划和必需消费属性有效对冲。基于 2026 年 1.0x PEG 的回归预期,12 个月内实现 50% 以上收益的路径清晰,而 2030 年 3-4 倍的潜在赔率使其成为成长股回调中极具确定性的布局标的![]()

![]()

![]()

![]() 。

。