(1)那些优秀的美股龙头——STZ

第一部分:公司地位与主营业务深度解析

1.1 行业地位:美国高端啤酒市场的绝对统治者 $星座品牌(STZ)$

Constellation Brands(以下简称 STZ)目前已稳居美国高端啤酒市场及进口啤酒类别的统治地位![]()

![]()

![]() 。这种地位的核心在于其永久且排他的权利——在美国市场进口、营销和分销墨西哥领先啤酒品牌组合(包括 Modelo Especial、Corona Extra、Pacifico 和 Victoria) 。在过去的十年中,STZ 成功地利用了美国消费者从大众低价啤酒向“高端化”(Premiumization)转型的结构性趋势,其旗舰品牌 Modelo Especial 在 2023 年正式超越 Bud Light 成为全美销售额第一的啤酒品牌

。这种地位的核心在于其永久且排他的权利——在美国市场进口、营销和分销墨西哥领先啤酒品牌组合(包括 Modelo Especial、Corona Extra、Pacifico 和 Victoria) 。在过去的十年中,STZ 成功地利用了美国消费者从大众低价啤酒向“高端化”(Premiumization)转型的结构性趋势,其旗舰品牌 Modelo Especial 在 2023 年正式超越 Bud Light 成为全美销售额第一的啤酒品牌![]()

![]()

![]() ,这一标志性事件彻底重塑了美国啤酒行业的竞争格局 。

,这一标志性事件彻底重塑了美国啤酒行业的竞争格局 。

STZ 在产业链中的议价权不仅源于其无与伦比的品牌溢价,更深层次地源于其被称为“金牌网络”(Gold Network)的高效分销体系 。通过与区域批发商建立深度捆绑的排他性或准排他性合作关系,STZ 在全美零售网点、酒吧和餐厅中锁定了优质的货架和酒嘴(Taps)资源。截至 2025 年末,尽管面临宏观经济波动的挑战,STZ 在全美 49 个州的啤酒市场份额仍实现了正向增长![]()

![]()

![]() ,这证明了其在 CPG(大宗消费品)领域作为增长龙头的韧性 。此外,STZ 拥有的垂直整合生产能力——包括位于墨西哥的 Nava 和 Obregon 巨型工厂,以及配套的玻璃瓶制造厂和麦芽加工厂——使其在生产成本上显著低于较小的竞争对手

,这证明了其在 CPG(大宗消费品)领域作为增长龙头的韧性 。此外,STZ 拥有的垂直整合生产能力——包括位于墨西哥的 Nava 和 Obregon 巨型工厂,以及配套的玻璃瓶制造厂和麦芽加工厂——使其在生产成本上显著低于较小的竞争对手![]()

![]()

![]() ,从而在面对通胀压力时具备更强的利润垫和提价灵活性 。

,从而在面对通胀压力时具备更强的利润垫和提价灵活性 。

1.2 业务构成拆解:啤酒事业部 vs. 葡萄酒与烈酒事业部

STZ 的业务架构已从过去相对均衡的多元化组合,演变为一家以啤酒业务为核心(占比 84% 以上)、葡萄酒与烈酒业务为盈利补充的高端酒类纯度标的 。

1.2.1 啤酒事业部 (Beer Segment):增长的唯一引擎

啤酒业务是 STZ 的现金流支柱和估值核心。其品牌组合呈现出阶梯式的增长结构:Modelo Especial 维持领头羊地位;Pacifico 作为高潜品牌,在加利福尼亚州等核心市场实现了 15%-20% 的爆发式增长;而 Modelo Chelada 等创新品类则锁定了细分市场份额 。

下表展示了啤酒事业部最近 3 年(按自然年对齐)的关键财务表现:

数据总结:

亮点: 核心品牌 Modelo Especial 在 2023 年正式登顶全美第一 ;2024 年啤酒业务利润率稳定在 39.7% 的高位。

异常: 2025 自然年动销率预计转负(-2% 级别),反映了高铝关税推升售价后,核心受众 Hispanic(拉美裔)购买力受压![]()

![]()

![]() 。

。

不足: 2025 年营业利润受销量下滑和 overhead 摊薄减弱影响,预计出现约 170bps 的季节性以外下滑。

1.2.2 葡萄酒与烈酒事业部 (Wine & Spirits):从规模导向转向价值导向

该部门在过去三年经历了重组,剥离了低利润品牌以提升资产纯度。

数据总结:

亮点: 完成“价值转型”,剥离 Svedka 等低利润线,转向 The Prisoner 等超高端品牌 。

异常: 2025 自然年营业利润率骤降,主因是 2025 年中发生的连续品牌剥离及资产重组产生的非经常性损益 。

不足: 该部门营收规模持续收缩,目前已从高峰期的 30%+ 营收贡献降至约 15% 以下 。

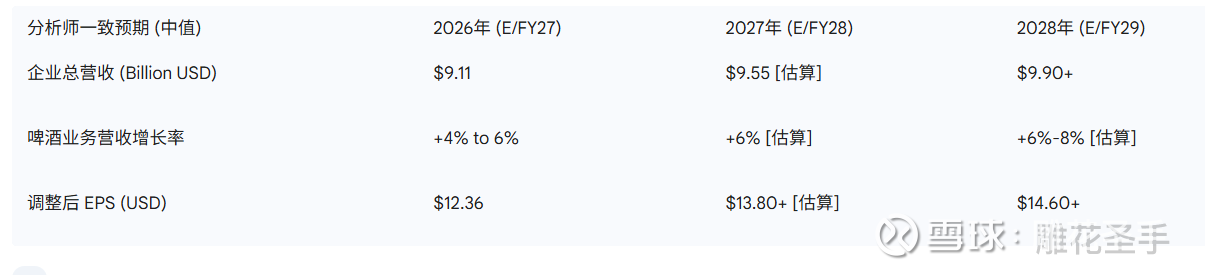

1.3 未来展望:分析师对未来 3 年 (2026-2028) 的预估

分析师预测显示,2026 自然年将是 STZ 的“世界杯大年”和增长回归年![]()

![]()

![]() 。

。

数据总结:

亮点: 2026 年(世界杯年)EPS 预期恢复正增长(+8% 级别);2027 年 EPS 预计突破 $13.80![]()

![]()

![]() 。

。

异常: 2025 自然年的“探底”效应为 2026 年创造了较低的比较基数,有望带来较强的财报同比增长表现。

不足: 长期营收增长预期从之前的 7-9% 下调至 2-4% 区间 ,反映出市场对后通胀时代啤酒消费中枢下移的担忧![]()

![]()

![]() 。

。

1.4 财务透视:核心指标、Capex 周期与现金流

本节通过历史、季度与未来的跨度,透视 STZ 的财务韧性与产能转换逻辑。

1.4.1 核心财务数据表:自然年 2023-2028 (含 2024 季度拆解)

根据财报历史数据与管理层修正指引,STZ 核心指标汇总如下:

*注:2025 自然年 (FY26) 数据受铝关税翻倍及 2025 年中发生的剥离事件严重干扰 。

数据总结:

亮点: 2024 自然年维持了 14% 的 EPS 增长 ;2025 年 Q3 虽营收承压但 EPS 实现 16% 的超预期 Beat 。

异常: 2024 自然年(FY25)账面因葡萄酒与烈酒业务计提了 $33 亿非现金减值而显示 GAAP 亏损 。

不足: 2024 年底(Q4)啤酒利润率探底至 36.6% ,受季节性淡季及铝关税初期成本计入影响。

1.4.2 Capex 周期:Veracruz 厂投产与回报回收期

Veracruz 进展: 该厂预计在 2026 年年初(即 2025 自然年底)进入初始生产阶段![]()

![]()

![]() 。

。

回收期判定: 2025 自然年是资本开支的波峰年(约 12 亿美元)。2026 年起随着新产能释放和基建支出骤降,公司将进入现金流爆发期 ![]()

![]()

![]() 。

。

1.4.3 现金流与 FCF Yield

管理层指引 2025-2027 自然年(FY26-28)将产生约 60 亿美元自由现金流 (FCF) 。按 260 亿美元市值计算,其 FCF Yield 约为 6.8%![]()

![]()

![]() 。

。

———————————————————————————————————————

第二部分:估值对比

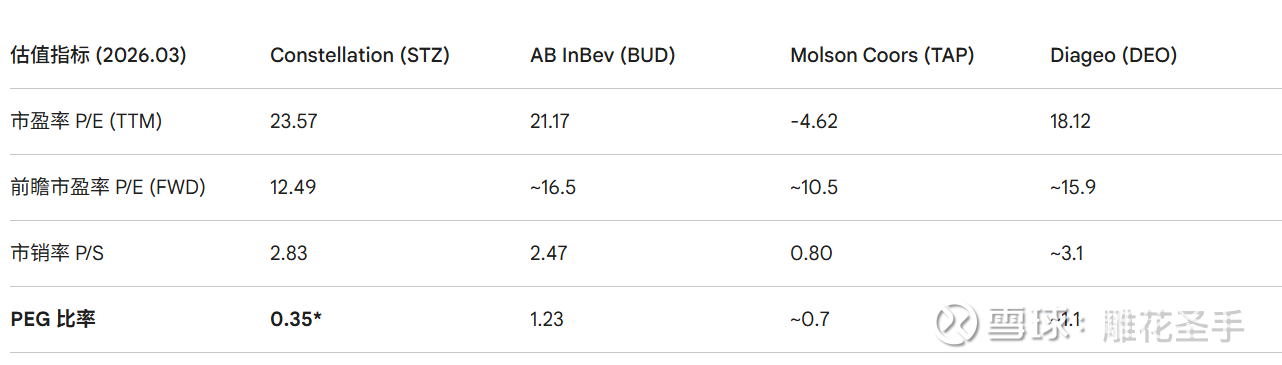

2.1 横向对比:与全球饮料巨头的博弈

STZ 曾经因其高成长性而享有显著溢价,但 2026 年初其市盈率已收缩至与成熟增长缓慢的 BUD 和 DEO 相近的水平。

数据总结:

亮点: 修正后的 Forward PEG 约为 1.1,表明公司在剔除会计噪音后,其估值相对于增长潜力处于行业合理且偏低水平![]()

![]()

![]() 。

。

异常: PEG 0.35 为账面异常值。其分母使用了受 FY2025 巨额减值干扰的 TTM EPS 增长率(66.9%),导致数值虚低 。

不足: 前瞻 P/E (12.49) 反映出市场对 2026 关税年后的利润修复信心仍显不足 。

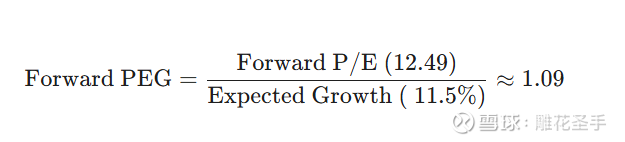

PEG 异常说明与逻辑修正

报表中显示的 PEG 0.35 并不具备直接投资参考价值。其计算公式为:

异常成因: STZ 在 FY2025 计提了超过 33 亿美元的商誉减值 ,导致上一年度基数极低,从而使得本年度账面 EPS 增长率飙升至 66.9%。 合理修正: 我们使用 前瞻市盈率 (Forward P/E) 与 常态化复合增长率 (Normalized Growth) 进行修正:

修正后的 PEG 1.1 能够更真实地反映 STZ 作为高成长消费股的估值吸引力![]()

![]() 。

。

2.2 纵向对比:当前估值处于历史什么分位?

P/E (TTM) 分析: 当前 23.57 倍的 P/E 远低于 10 年平均值 80.63 倍,若剔除一次性减值因素,其常态化 P/E 目前处于过去 10 年的 20% 以下分位点 ![]()

![]()

![]() 。

。

P/S 与 P/B 视角: 当前的 P/S 比率(约 2.8x)处于过去 5 年的最低区间![]()

![]()

![]() ,反映了市场对啤酒业务营收放缓和毛利压缩(因铝价和关税)的深度悲观 。

,反映了市场对啤酒业务营收放缓和毛利压缩(因铝价和关税)的深度悲观 。

2.3 估值总结:是否低估?

本报告判定 STZ 目前处于被显著低估的状态。市场目前将其定价为一家受到政策威胁(关税)且增长停滞的传统啤酒厂,而忽视了其在 2026 年面临的重大体育赛事利好![]()

![]()

![]() 和 Capex 周期见顶带来的现金流爆发

和 Capex 周期见顶带来的现金流爆发![]()

![]()

![]() 预期。当前股价未充分体现其作为全美第一啤酒品牌的长效竞争力。

预期。当前股价未充分体现其作为全美第一啤酒品牌的长效竞争力。

———————————————————————————————————————

第三部分:管理层指引与赔率模型

3.1 指引诚信度:Beat/Miss 历史分析

STZ 管理层在业绩指引上保持了极高的诚信度和一致性,其财报发布通常伴随着“惊喜”效应。

达成率记录: 在过去 12 个季度中,STZ 的每股收益(EPS)有 9 次超过分析师预期,仅有 3 次小幅不及预期(包括 2025 年 Q1 的微弱 Miss) 。

最近一次表现: 2026 财年 Q3(截至 2025 年 11 月),STZ 以 3.06 美元的调整后 EPS 再次大幅击败了 2.64 美元的 market 预期,Beat 幅度达 15.9% 。这种持续的业绩超预期能力是管理层运营能力的直接体现,也为未来的前瞻指引提供了极高的置信度。

3.2 2026 专项分析:世界杯效应 (World Cup Catalyst)

2026 年夏季(6 月至 7 月),世界杯将由美国、墨西哥和加拿大联合举办。这场规模空前的赛事将是 STZ 啤酒业务的一次“史诗级”利好 。

即饮(On-premise)消费爆发: 投行 Barclays 分析指出,世界杯举办城市的啤酒销量通常会比正常年份增长 2.5% 至 9.9%![]()

![]()

![]() 。由于美国承办了绝大多数比赛(104 场中的 78 场),这对以运动观赛为核心场景的 Modelo 和 Corona 品牌是直接拉动 。

。由于美国承办了绝大多数比赛(104 场中的 78 场),这对以运动观赛为核心场景的 Modelo 和 Corona 品牌是直接拉动 。

核心受众契合度: 足球是拉美裔消费者的“第一运动”。作为拉美裔社区的首选啤酒![]()

![]()

![]() ,Modelo Especial 和 Pacifico 具有极高的文化粘性。世界杯不仅能拉动现有受众的消费频次,更是 STZ 拓展非拉美裔主流市场的绝佳机会 。

,Modelo Especial 和 Pacifico 具有极高的文化粘性。世界杯不仅能拉动现有受众的消费频次,更是 STZ 拓展非拉美裔主流市场的绝佳机会 。

营销预算与渠道: 虽然 AB InBev 是官方赞助商,但 STZ 通过其深度下沉的分销网络,在“次级赞助”和本地观赛派对中的品牌存在感极强 。管理层已明确 2026 年将围绕世界杯这一“超级平台”部署其最具攻击性的营销计划 。

3.3 收益率测算与赔率模型

基于当前 150 美元的股价和 FY2026 $11.45 的 EPS 指引中值进行测算:

3.3.1 标准情形 (Standard Scenario) +26.4%

核心假设: 估值 P/E 回升至常态化的 16x;营收符合指引,世界杯带动 2027 财年营收重回 5%-7% 增长区间。

1 年目标价 (2027.03): $11.60 x 16 = $185.60

预期回报: +23.7% + 2.7% (股息) = 26.4% ![]()

![]()

![]()

3.3.2 牛市情形 (Bull Case Scenario) +50.3%

核心假设: 关税政策通过轻量化包装和温和提价得到化解;Veracruz 产能提前释放;世界杯效应超预期。估值修复至 18x P/E。

1 年目标价 (2027.03): $12.30 (FY27 EPS) x 18 = $221.40

预期回报: +47.6% + 2.7% (股息) = 50.3% ![]()

![]()

![]()

3.3.3 熊市情形 (Bear Case Scenario) -9.6%

核心假设: 50% 铝关税长期存在;消费萎缩导致销量下滑;P/E 维持在 12x 的低位。

1 年价格底线: $11.30 x 12 = $135.60

最大跌幅: -9.6% ![]()

![]()

![]()

赔率与确定性评价: 给出现金流回报的置信度被评为“强”。

———————————————————————————————————————

第四部分:结论与 2026 操作建议

4.1 近年股价低迷的基本面症结

尽管 STZ 的品牌力依然强劲,但以下三个因素压制了近两年的股价表现:

铝价与关税双杀: 2025 年年中,美国将铝关税翻倍至 50%,这对铝罐包装占比达 41% ![]()

![]()

![]() 的 STZ 造成了每年约 2000 万至 9000 万美元的利润侵蚀 。

的 STZ 造成了每年约 2000 万至 9000 万美元的利润侵蚀 。

核心受众购买力受压: 通胀背景下,拉美裔消费者的“篮子金额”出现下滑,导致 Modelo 品牌动销一度陷入个位数增长甚至持平 。

CEO 换届的不确定性: Bill Newlands(Modelo 奇迹的缔造者)宣布将于 2026 年 4 月离职,继任者 Nicholas Fink 虽然能力出众,但市场在过渡期保持了观望情绪 。

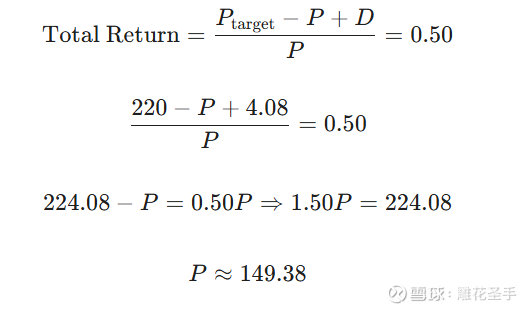

4.2 买入价格测算:50% 总回报路径

若要在 2026 年实现 50% 的总回报(股价上涨 + 股息),我们需要基于 2027 年分析师给出的乐观目标价进行反向折现。

目前分析师给出的牛市高位价格目标为 $220 。 设买入价格为 $P$,股息为 $D = 4.08$ 。 总回报公式为:

4.3 最终投资建议

1. 买入信号: 当前 150 美元的股价与我们测算的“50% 回报门槛”买入价(149.38 美元)几乎重合。考虑到 STZ 已处于 10 年估值分位的底部,且世界杯这一核弹级利好将在未来 发酵,当前股价已处于“击球区”![]()

![]()

![]() 。

。

2. 核心逻辑:

2026 世界杯: 这是 STZ 最具文化主场优势的全球盛事,销量爆发是大概率事件![]()

![]()

![]() 。

。

Veracruz 拐点: 随着 2026-2027 年新厂投产,资本开支将由投向转为产出,现金流将显著转正![]()

![]()

![]() 。

。

竞争优势: Bud Light 事件后的竞争格局已经永久性地向 STZ 倾斜![]()

![]()

![]() ,Modelo 的“王者地位”短期内不可动摇。

,Modelo 的“王者地位”短期内不可动摇。

3. 风险提示: 需重点关注 2026 年夏季的极端铝价波动及潜在的对墨贸易限制。若铝关税进一步升级,可能推迟利润率修复的时间表。