ST和科梳理:摘帽预期+半导体业务重估

和科达的业务是什么?

和科达目前有四块业务:水处理设备、洁净设备、半导体设备、线束。一个一个梳理一下

水处理设备:和科达早期是做水处理设备起家的,给工业企业做超纯水设备、污水处理设备和中水回用设备,基本可以理解是建工厂的时候需要的配套,盖工厂的时候,客户提需求,然后交付订单的商业模式,但由于一些特殊的原因(招商引资,中国产能复苏领先),实际上中国的产能是阶段性过剩的,近几年各类企业扩产的速度下降,事实上这个生意的压力还是比较大的,所以公司本身无论是主动想转型,还是被逼无奈的,都不得不开始考虑把这个业务放一放了,有一单做一单再说。

洁净设备:公司做的是工业的精密清洗设备,目前有超声波清洗、平板清洗、喷淋清洗、碳氢清洗等多种精密清洗设备,在国内是比较领先的精密清洗公司,做整套的精密清洗解决方案,这几年下游的低端清洗设备比较卷,公司自己主动转型,开始逐渐减少中低端的清洗设备业务,去做中高端的清洗设备,面向消费电子等,同时也因为去年收购了半导体业务,公司也能借此切入到半导体清洗设备。

半导体设备:公司在2024年初的时候收购了远荣智能旗下的半导体设备公司(现更名为和科达半导体),这个公司能做先进封装跟前道制程的方案解决供应商,思想观的设备包括晶圆清洗设备、匀胶显影设备、无掩膜光刻机、微影光刻机和晶圆去胶机。产品在一些主流半导体厂商都在验证中,核心技术团队成员都是从台湾、日本、美国的大厂搞出来的,核心技术人员都是15年以上经验的大牛人。

这个公司是2020年成立的,成立的时候就开始做晶圆清洗设备,跟中国电子签订了首台订单,22年开始量产就交付了80台晶圆工艺的清洗设备,2024年公司的CEO接过央视的采访,说订单已经排产到今年7-8月,本身也说明了公司产品是一定程度上被验证的。

公司为什么ST?能顺利摘帽吗?

和科达之前的业务主要是订单制,行业周期性强,波动大,而且下游客户的验收时点确定性也不高,所以经常会出现当年订单无法交付的情况,23年就因为营收不满1亿被ST过,去年资管新规后(主板营收不满3亿就要ST),公司自身比较积极的去应对,也做了一些工作,但由于审计端比较严格,有一部分业务收入无法被计入24年营收中,导致2024年实际营收确认只有2459万,公司本身在做业务转型已经走的比较积极了,但营收波动由于行业属性无法避免。

那么公司能摘帽吗?首先公司没有除了营收不达标以外的其他戴帽问题,所以只需要关注营收即可。

为了摘帽,今年公司引入一部分新的业务去平滑公司的营收,避免公司再次陷入ST困扰,从公司股东大会和公司的交流情况看,公司主要是引入了电子线束业务,同时今年多项业务都增长比较稳定(光刻机、超声洁净设备的),目前看下来摘帽保壳的确定性较强。简单梳理一下几块业务的情况,盘一下摘帽的确定性。

1.线束业务:公司的线束业务是从一个台湾人手上接手的,之前是公司的客户,台湾老板80多了不想做了,就给到公司这边了,这块业务可以分成3类,汽车线束、电子线束、医疗线束,去年年底开始服务汽车+小部分电子客户,全年做了100万出头的营收,今年产能陆续开始在爬坡,到目前单月营收在800-1000万,预计到年底可以做到1500万/月,未来在汽车+电子这边能做2000万/月,贡献2.4亿营收(今年考虑爬坡预计在1.2亿营收)。

2.污水处理:公司目前几乎放弃污水处理业务了,未来是有关系的订单就考虑接一下,但不会把这个业务当做重心,但公司22年给富士康做了一个配套工厂,由于后来富士康遇到一些原因停止扩产,一直没能验收,有7000万的收入,今年公司预计有望验收通过,在Q3确认收入,减轻年内摘帽的7000万负担。

3.超声洁净设备:公司之前是通过富士康、蓝思、欧菲光间接供应苹果,毛利率低,净利率更低,今年苹果开始陆续往外转移供应链,要求供应商要采购原供应商的设备,目前印度塔塔集团直接开始采购公司的产品,给了更好的毛利率(20%+),所以Q1能比较显著的看到公司的营收,利润都有较大幅度的提升(3379万营收/327万利润),目前从公司的情况看,设备出海刚刚开始,但这个设备不是特别大体量,整体稳态预计在贡献1.2亿营收,1000万出头的利润比较合理(Q2应该实际确认收入不会很多,但从公司传出来开工的情况看,Q3大概率会有比较大金额的确认和利润)

4.半导体设备业务:目前主要和科达半导体虽然说能做很多类型设备,但实际上晶圆清洗设备已经高度内卷了,公司现阶段做的比较好的还是光刻机,这里要提示一下,公司做的光刻机不是大家说的EUV/DUV光刻机,而是无掩膜光刻机,基本上是适用于微米级的制程,大概到0.3微米-0.5微米这样。一般是用在泛半导体行业,比如mems,面板,一些IGBT等等,还有一些生物芯片(本质上是mems)和先进封装。公司的光刻机客户是路维光电,根据公司交流披露的信息,单台价格在2500万(预计Q3确认收入)。

5.新能源业务:新能源交付产品主要是工商储标准的电柜。2025年下半年会有新业务,包括与温州交运签订两轮车换电柜订单(7月10号重新开标),以及非标定制的农业方舱业务。农业方舱业务类似集装箱式储能,内部结构改造用于室内农业大棚立体种养水培,适合喜阴农作物。南山政府对此感兴趣,计划做示范项目,用于对口帮扶,预计今年该业务订单4000 - 5000万,后面能带动广东河源等其他项目。

目前看下来,线束业务2025年可以贡献1亿营收,污水处理这边7000万,超声这边1.2亿,半导体设备业务2500万,加上电柜业务4000万,整体在3亿以上是比较稳的,公司在保壳摘帽上做了比较多的努力,摘帽确定性较高,中期看,公司的规划是把线束业务+新能源做到3-5亿营收,保证公司业务基本盘,然后在此基础上做2-3亿的半导体专用设备,长期只能边走边看了,但看下来摘帽的确定性极高

怎么给公司定价?

目前可以简单理解的是,污水处理这个业务,以后就没有了,新能源业务短期看下来也是为了顶收入去做的,所以实际上有价值的也就是线束业务、超声洁净和半导体业务。

线束业务:整体是比较卷的,中期3亿营收,5%净利率,1500万利润,给10x PE,1.5亿估值,如果医疗用线束有突破,估值能往上打一点。

超声洁净设备:出海刚刚开始,苹果的供应链转移也刚刚开始,但超声洁净设备本身不是特别大的生意,估计也就在2亿左右就是天花板了,好在海外业务净利率高,目前实际Q1交付的数据应该是3000万+,400万净利润(其他业务刚开始,亏了一点),净利率给到12%,考虑到本身是苹果比较稳定的合作设备厂商,能给到20x PE,5亿估值。

半导体设备业务:前面提到公司的光刻机和我们常说的光刻机不一样,那是不是这个业务不太值钱呢?。实际上值钱程度是超出市场预期的,无掩膜光刻机可以分成DMD和MLA两种,前者50-2000万/台,后者200-5000万/台。公司给路维光电交付的设备预计确认收入2500万,那大概率是MLA。

DMD之前主要被海德堡、Nano System Solution垄断,后面国内的芯碁微装突破了,现在这三家公司切掉了DMD无掩膜光刻机的88%份额,但在MLA领域(主要用在先进封装),目前全球范围还是被海德堡、KLA、SCREEN三家垄断,技术门槛比较高(DMD也很高),国内厂商几乎没有份额。

目前DMD光刻机市场25年7.91亿,2030年预计到15亿,MLA市场规模12.88亿(1.79亿美元),整体来说MLA市场更大,门槛更高,利润更好。那么,顺利交付的话,怎么估值呢?

目前半导体领域很简单的对标就是芯碁微装,公司很早突破了DMD光刻机,然后在PCB领域,用低30-40%的价格切了一部分的市场,加上各类设备配套,给到了120亿估值。公司目前在路维光电做的光刻机,单台价值量更高,利润率更好,且目前根据公司交流,产品实际比海外竞对的价格有很大幅度的下降,有机会像当年芯碁微装切DMD光刻机一样去切MLA的市场,考虑到是先进封装,给估值甚至能再大方一些,交付落地后,估值就能往100亿去打,目前公司只有40%的股权,整体合理估值在47亿左右,翻倍空间往上,中长期公司将股权完整上翻,只要摘帽能确定,就是像同洲、中润一样的10倍ST股,(亚振注入预期已经打到50亿了)

除去基本面,还有超额预期吗?

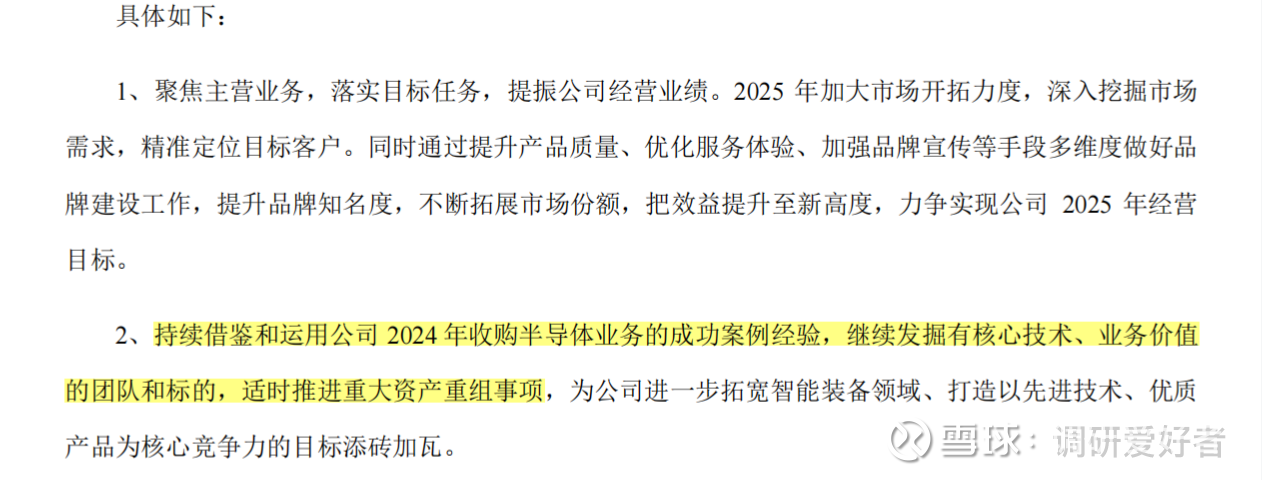

公司在年报中明确表示会借鉴2024年收购的成功案例经验,适时推进【重大资产】重组事项,不是投资,不是小并购,可以作为一个彩蛋,建议各位老师重点关注。