安世半导体资产冻结影响:近百亿的蛋糕谁受益?

事件:荷兰经济事务与气候政策部向安世半导体下达部长令,要求安世及其全球30个下属实体不得对其资产、知识产权、业务及人员等进行任何调整,该命令有效期为一年。与此同时,安世半导体部分外籍高管要求闻泰科技转让股权,并暂停闻泰科技委派的CEO职务。

荷兰时间2025年10月6日,企业法庭开庭审理此案,并于次日裁决多项临时紧急救济措施,包括暂停张学政在安世半导体的董事职务、任命一位拥有决定性投票权的独立非执行董事,以及将安世半导体绝大部分股份(减去一股)交由指定人员托管。

由于荷兰政府接管该公司的管理权,中国政府已经对其实施出口管制,目前安世半导体在中国生产的产品已经被禁止出口。

关于这个部分,市场上传言较多,就不讨论了,但整体业内跟专家聊下来,要恢复正常需要相对长的周期,供应链受影响是大概率事件。

影响:安世半导体进出口产品受限,同时由于业务动荡,目前业内传闻上游部分供应商开始停止供应,导致安世半导体只有库存能出货,类似事件很少能迅速尘埃落地,下游客户转单,让出部分市场份额是很有可能的,国内其他竞争对手有较大的概率受益。

安世半导体有哪些业务?

安世半导体是全球领先的半导体标准器件供应商,专注于分立器件、逻辑器件及 MOSFET器件的设计、生产、销售,其产品广泛应用于汽车、工业与能源、移动。

及可穿戴设备、消费及计算机等领域,总部位于荷兰奈梅亨。安世集团前身为恩智浦的标准产品事业部,拥有60多年的半导体行业专业经验,于2017年初开始独立运营。恩智浦为全球汽车半导体领域的领导企业,2016年将两块业务高功率混合信号产品业务和标准产品业务中的后者剥离至目标公司。

目前安世半导体是全球第三大功率分立器件供应商(再前面是英飞凌和安森美),年出货超1000亿颗,产能支撑着全球9000万辆汽车、12亿台手机和1200万台服务器的生产,从市场端看,全球营收140亿,中国区的营收就差不多在80亿左右,安世半导体如果禁令持续1-2年,下游蛋糕大概率会被分出去,目前业内已有部分客户在找新的供应商看是否能够补上。

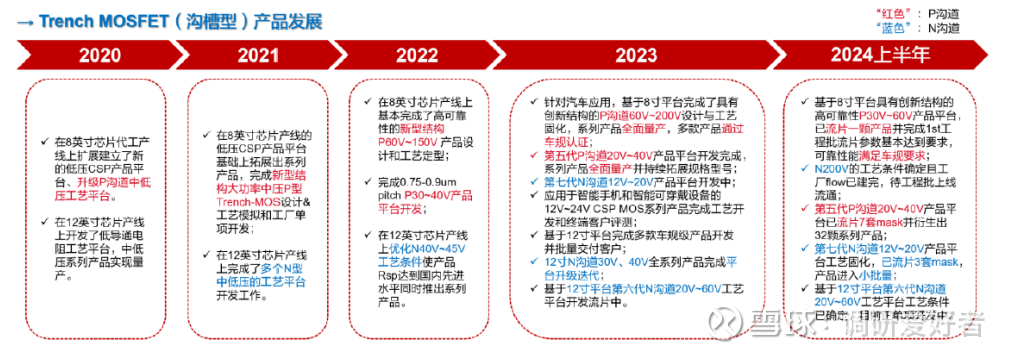

目前与安世业务重合的公司里,国内做的比较好的就是$新洁能(SH605111)$ ,公司2020年开始就实现了Trench-MOS和SGT-MOS在12英寸平台的量产,21年开始进入比亚迪,在多款车型验证、量产、交付完毕,基本证明了公司的技术水平和业务能力,而且也证明了公司产品的顶级性价比(比亚迪采购能力无需质疑)。

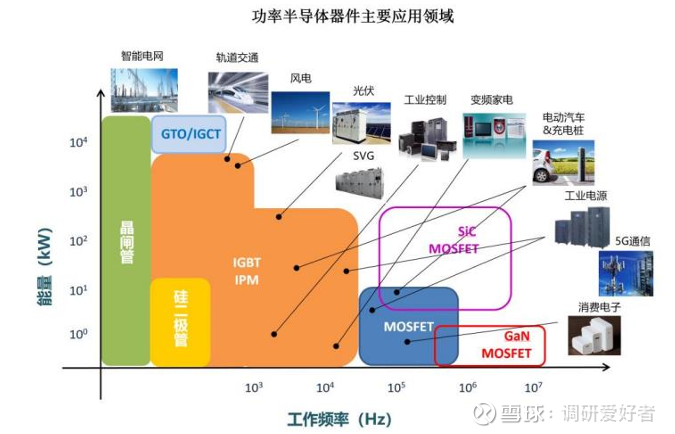

公司也已经储备了沟槽型功率MOSFET、超结功率MOSFET、屏蔽栅功率MOSFET和IGBT四大类产品,另外第三代功率半导体相关的产品,比如SiC MOSFET和GaN HEMT等产品,都在开发、验证或小批量销售阶段。在车规级MOSFET领域已经有差不多200款产品,基本覆盖了车身控制、动力域、OBC等核心场景,电压覆盖12V–1700V,整体是基本面相当扎实,技术很优秀的企业。

不过车规产品由于验证周期很长,技术要求高,如果供应商没有出现大的问题,一般只有很小的概率会被换掉,所以对未进入供应商体系的企业来说,想挤进去需要花很长的周期,这次安世出问题后,新洁能跟安世主流料号高度重叠,所以不少客户已经在接触公司,对公司来说是业务侧的质变,很多打不进的客户(而且这些客户比迪子大方,给得起钱),都有机会打进了,应该要重点关注。

下一个问题其实也很简单,为什么是新洁能,不是其他的竞对,这里面要知道安世半导体这几年在国内车规市场发展很快,除了国外的技术优势外,其实靠的就是国内供应链支撑下的低成本带来的价格优势,新洁能很早很早就绑定了华虹,是华虹8/12英寸的Alpha客户,华虹在无锡也在建12英寸的车规级产线,供应链十分可靠,封测也基本都是国内厂商在做,供应链这边其实有这些失去安世的客户最关心的【可控&稳定性】。

目前市场上有段子给新洁能的拍法是拿掉50%安世的市场份额,中长期说不准,但短期要拿下这么多份额肯定是计算器瞎按了,相对合理的是新洁能中短期下拿下30%左右的份额(标准二供接力,产品性能差不多,价格还有优势),然后再慢慢切更多的份额,对应接近25亿的营收。

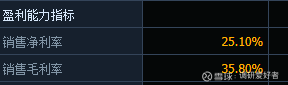

利润率方面,市场显然低估了,安世手上的客户比新洁能的更大方且不论,新洁能本身费用控制能力就是顶级的,35%的毛利率,25%的净利率(都是比亚迪这类压价很凶的客户),显著优于同行,合作的客户早期基本会以比较合适的价格去展开,拿到安世90%的报价,公司就依然能有超过35%的毛利,维持在25%净利率左右。

因此安世这个供应链问题发生后,新洁能拿到的机会是 30%的安世中国区份额=25亿营收*25%的净利率=6.25亿净利润,目前功率半导体其实行业的市盈率基本在40-50倍,新洁能很久没涨,所以之前一直是35倍。

原业务4亿利润,增量6.25亿+未来进一步扩张份额的可能,给业务整体35x PE,现价确实还能支撑翻倍空间(年内几乎没涨,底部放量,筹码很安全),建议重点关注。