磷化铟衬底学习笔记:可能是大家没有想象到的紧缺程度

$AXT(AXT)$ 去年股价从底部启动,自最低点涨了接近20倍,目前市场都在讨论他磷化铟衬底是紧缺的,另外还有相对于北京通美85%的股权,市值低估,但好像没有人把这个行业大体盘明白,这里梳理一下。(不涉及相关标的,估值,投资讨论,仅为知识分享)

1.磷化铟的下游需求有哪些

磷化铟目前核心下游需求可以分为三个场景,光芯片(光模块)、传感器及射频,全球整体需求128万片左右(按2英寸算),其中光模块100万片,传感20.5万片,射频7.63万片,最大的场景在光通信领域。

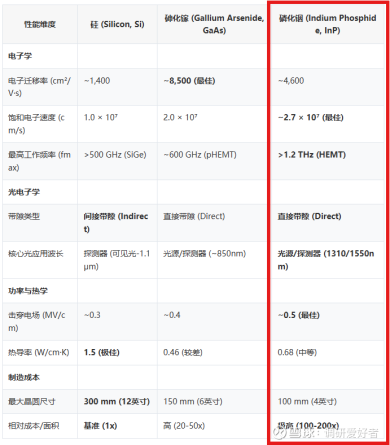

磷化铟(InP)具有直接带隙半导体特性,能实现1260-1650nm光通信窗口波段的高效激光发射,是1310nm和1550nm等主流光模块波长所需材料,区别于砷化镓(GaAs)主要覆盖短波长(850nm等)。800G/1.6T等未来主流数据中心和电信光模块在1310/1550nm工作波段,中心激光芯片(如DFB激光器/EML外调制激光器)、以及高灵敏度PIN/APD探测器必须由InP衬底制造,因其物理属性、结构设计和可靠性,短期内无可替代材料。

【顺带一提:这玩意儿以前属于贵且场景小,所以一直市场都很小,这几年AI带动光通信市场飞升,磷化铟衬底终于在光通信领域找到了属于自己的天地】

目前在光芯片中,磷化铟衬底是光芯片最大的成本项,基本衬底占了55%的成本(也有观点说50-60%),是整个光芯片上游里价值量最高的生意。目前光模块的需求是处在不断上修的状态的,磷化铟衬底的需求必然也是大幅增长,但需求具体应该怎么算呢?(为方便计算,统一折算为2英寸)。

磷化铟衬底需求:2026年面积需求是5倍,2027年面积需求是10倍

有一个相对简单的算法,目前使用磷化铟衬底的400G光模块对应为4 ×100G EML,800G光模块对应是8 x 100G EML,在光芯片速率不变(面积不变)的情况下,整体800G对磷化铟衬底的需求是400G的2倍,而1.6T的光模块由于衬底面积需求增加,且光器件数量翻倍,整体对磷化铟衬底的面积需求是800G的3倍,也就是400G的6倍。

800G vs 400G 完整测算如下

计算口径:以单模块对应的InP衬底“折算消耗面积”近似与该模块中使用的InP芯片颗数成正比,且同类器件单颗芯片面积近似不变(同速率同代次)。因此,比较“800G vs 400G”的InP面积,等价于比较两者的InP芯片用量比例。

单模直调(EML)主流:800G单模DR/FR/LR端口绝大多数采用8×100G EML;400G对应为4×100G EML;激光器用量翻倍,若探测器也采用InP(PIN/APD),则探测器用量亦由4路增至8路,整体InP芯片颗数约翻倍,面积近似“2倍”。

硅光+CW光源:800G通常为2–4颗CW激光器(如70 mW或50 mW功率档),400G通常为1–2颗CW;在主流一拖二与对应的1–2颗组合下,比例≈2倍;当采用“800G 4颗CW vs 400G 1颗CW”极端组合时,比例可达≈4倍,保守起见取2倍。

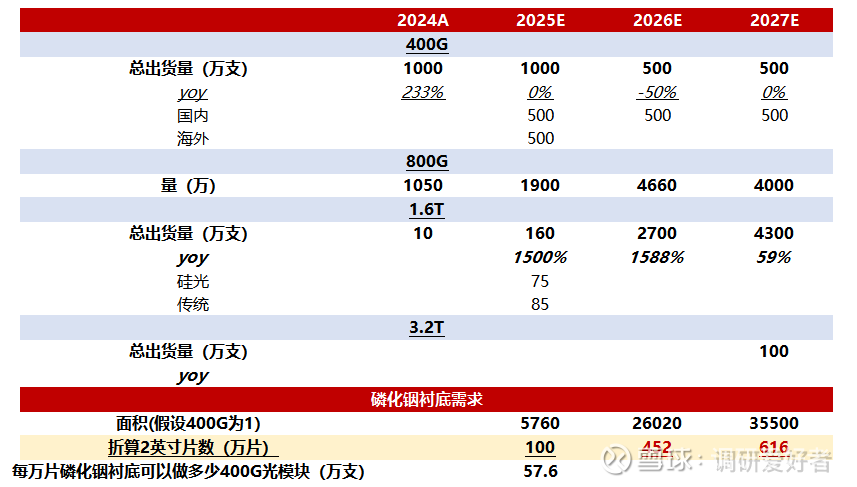

2025年整体用在光通信的磷化铟衬底数量预计是100万片,2025年光模块出货量是1000万支400G,1900万支800G,160万支1.6T,这里可以简单折算出来,每万片2英寸磷化铟衬底可以做57.6万支400G光模块。

2026年光模块的需求目前400G是500万只,800G是4660万支,1.6T是2700万只,即需要相当于2.6亿支400G需要的磷化铟衬底,对应磷化铟衬底452万片,2027年需求是616万片。2026年光模块这边磷化铟衬底需求是2025年的4.52倍,2027年是2025年的6.16倍。

2.供给端:高度集中,整体扩产有限

目前全球90%的磷化铟单晶产能都集中在三家公司上:住友(42%,日本公司)、AXT(36%,美国上市公司,生产主体是北京通美)、日本JX(13%)。目前住友的产能约80万片/年,AXT产能约60万片/年(公司交流口径),JX ~15万片/年(不准确),行业整体。

磷化铟衬底扩产普遍需要2-3年周期(场地建设、炉房建设、工人培训),整体扩产速度是有限的,2026年,住友计划扩产20%,整体到2026年住友产能差不多100万片/年,AXT上月去交流过,公司目前已经超前完成了场地建设,预计到明年可以比较快的扩产50%,到90万片/年。JX目前没有扩产计划,行业头部公司加起来,产线开冒烟估计也就在200万片左右,云南锗业那边有个8.3万片的产能,全行业加起来有接近250万片缺口,算上零零碎碎的扩产就算再有50万片,也还有接近200万片的缺口。(很多产品有10%的缺口就能涨价50%以上,如果缺口达到30-40%,价格会像法拉第旋转片一样成数倍的上涨)

目前磷化铟衬底缺货已经初见端倪了,25年6月相比24年已经涨价了50%,到明年缺口进一步扩大,价格有很大概率会上天。

每个光模块中,INP衬底的价值量占比实际只在2%左右,从下游接受度看,价值量占比低,但又卡脖子的环节,下游对涨价的接受度在极端情况下往往能到2-3倍(可以参考法拉第旋转片,据说价格从3块涨到了18块)。

建议关注后续北京通美上市的打新