深迪半导体梳理:为什么值钱?

深迪半导体业务情况

深迪成立于2008年8月,主营业务为六轴IMU的研发、生产及销售,此外具有陀螺仪、磁传感器等产品线;其中六轴IMU芯片是公司最主要的收入板块。公司为Fabless模式芯片设计厂商,目前公司主要研发中心位于上海,在绍兴具备一处成品测试产能。

公司在半导体IMU技术积累较深,自2018-2019年开始即长期与华为在手机IMU领域进行深度配合开发,在手机IMU领域的产品导入进度身位领先,是最有望率先打破手机IMU领域海外厂商垄断的国产供应商。据产业信息了解,2024年深迪已获得华为手机IMU量产订单,后来因为公司出了一些经营问题,跟华为的业务合作应该是延后了。

与华为的合作背景与进展

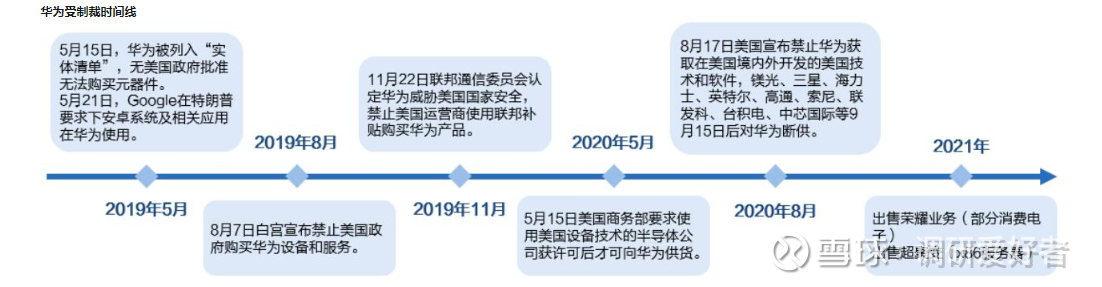

2018年,当时华为已经有可能被制裁的传闻了(彼时孟晚舟事件、限制联邦采购都发生了),华为急需寻求各类元器件的国产替代供应商,2019年正式被列入BIS实体清单后,华为就开始逐步扶持各类国产供应商了。

华为在综合测评过当时国内头部MEMS惯性传感器厂商(包括士兰微、矽睿等)后,选择深迪半导体开始进行手机IMU产品的深度合作开发。

深迪自2018-2019年开始专注于按照华为的指标开发手机IMU产品,2019年-2024年,深迪进行了3款产品大版本迭代,不断解决产品可靠性和性能问题,并历经多年迭代优化,已基本打磨跑通晶圆、封装等生产工艺,逐步完成了华为贴片测试、项目测试、整机测试、试产等前序验证,2024年华为下达了kk级别的量产订单,是最先推进至整机量产的国产IMU厂商。

消费级IMU是怎么样的生意

全球消费级IMU市场规模在2025年预计将达到18亿颗,其中手机出货量占比超过50%,但是消费级IMU芯片尤其是其中消费级陀螺仪部分产品设计难度较高,技术壁垒极强,对性价比、可靠性要求最高,被称为行业的“珠穆朗玛峰”。

所以国内高端手机IMU的国产化率几乎为零,海外厂商如博世、ST、TDK长期垄断市场(国产化率极低)。IMU的整体市场规模差不多100亿人民币左右,均价可以理解为5元/颗,这里面还有拆分,用在牙刷这些的比较便宜,手机里的IMU整体定价比较贵。

目前用在手机入门级的6轴IMU 每颗定价在1.2美元-2.5美元,基本可以理解为均价就在10元人民币/颗,苹果定制的高端产品差不多6美元,最便宜的入门级IMU的BOM成本差不多0.45美元,算上一些其他产线摊销成本,整体毛利率应该实际在40-50%左右,净利率25-30%,高端的可能毛利率可以到60%左右,净利率甚至40-50%。

深迪的产品进度与技术水平

深迪在2016年成功开发出第一个六轴IMU产品SH2100,主要应用于手柄、四旋翼等较低端场景。2017-2018年,公司开始研发能够应用于手机场景的IMU产品,公司2019年开发出SH3001产品并上市销售,与华为合作于2020年底完成贴片测试,开始在华为手机项目上进行验证。中间一直迭代,研发了5年,公司的产品在2024年通过了量产前的全部测试,目前了解下来,深迪依然是国产在高端手机导入进度和产品性能最领先的国产手机IMU厂商。公司在IMU的核心难点陀螺部分技术性能优越,整体在该领域领先竞争对手1-1.5年,主要是由于管理,导致经营上出了问题。

交流下来目前深迪重组完成后,深迪跟华为合作项目的产品会重新恢复,产品迭代也基本完成,后面会开始逐步放量。

本次重组后,据了解原本公司的创始人邹波应该是出局了,由公司的CTO 郑青龙接任主导研发,销售与运营,原董秘负责财务和人力,原创始人是市场出身的背景,跟华为合作开发IMU的负责人一直是郑总,所以创始人的离开并不会对公司的技术和产品带来影响。

深迪的退出路径、估值传闻和实际应该怎么看

【退出路径大概率是注入】深迪的第一次融资是2011年2月,深创投/浙江红土/张江科创都投了,最后一轮融资是2023年比亚迪,通常投资机构是有回购条款的,通常最后一轮机构投资的退出不会超过4年,所以基本在2027年比亚迪要实现退出,走IPO无论如何也是不可能了,首先企业经营肯定未达IPO标准,其次是投资机构也很难给这么多时间,加上此次引入郑中设计,大概率会是走先换股或整体出售实现退出的路线,后续交易对手决定是否拆分或独立IPO。

【估值怎么看】深迪曾经传闻估值超过400亿,也有传闻80亿完成了最后一轮融资的,但实际看因为公司经营出现了一些问题,实际估值肯定是没有市场传闻这么高的(产品没放量没法估值),但市场传闻也有其合理性。

但我们也可以根据公开的产能信息与市场信息去思考公司的估值在二级市场怎么去定价。

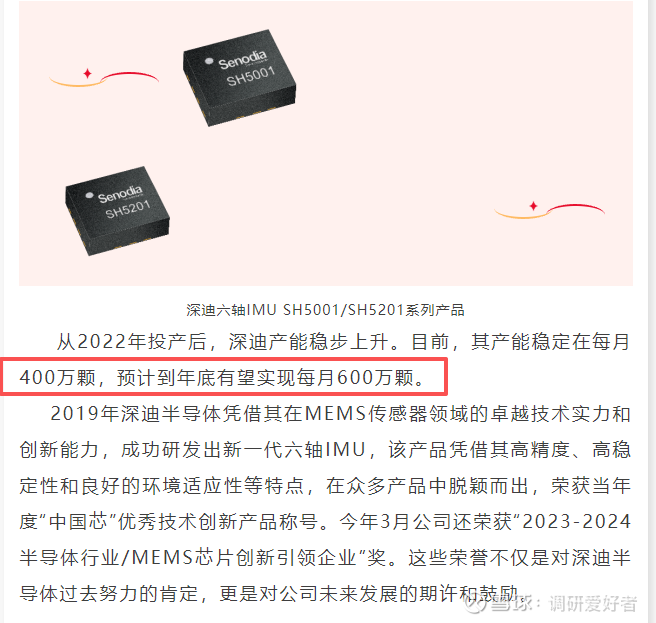

定价思路:目前深迪规划的产能在600万颗/月,整体可以预估在7元/颗(要比国外竞品便宜才有机会放量),如果恢复正常经营后,满产的量级在7,200万颗/年,对应在5亿级别的营收。【需要跟踪确定华为是否会在今年用上深迪的IMU】

对标芯动联科目前约50x PS,整体估值如果放量满产,有机会达到250亿+,长线来看如果把手机IMU吃透,估值400亿也是完全合理的,但现阶段毕竟没有放量满产,仍需持续跟踪。