Circle与USDC:稳定币赛道的确定性与不确定性

引言:当热钱涌入稳定币赛道,理性在哪里?

2025年6月,Circle公司IPO首日股价从69美元飙升至103.75美元,涨幅达168%,公司估值一度触及702亿美元。这家发行USDC稳定币的公司,承载了对 "数字美元" 的全部想象。但仅仅五个月后,Circle的股价便回落至100美元附近,市值缩水超过三分之二。这种过山车般的走势,暴露了:在稳定币这个看似 "稳定" 的赛道里,投资逻辑远比表面复杂。

你可能正面临这些困惑:

● USDC当前的市场地位能否持续?Tether、PayPal、Ripple等竞争者会不会后来居上?

● 市场预测稳定币规模将在五年内增长十倍——这是真实需求还是狂热幻想?

● Circle的业务扩张计划能否兑现?它真的能成为"下一个PayPal" 吗?

● 最关键的问题:Circle的投资前景是 "很大且很确定",还是 "很大但不确定"?

本文为你拆解Circle与USDC的投资逻辑,帮助你做出理性判断。先说结论:Circle确实站在一个巨大的市场机遇面前,但这个机遇的确定性远没有表面看起来那么高。

01 | 投资者的两大核心担忧

1、USDC的竞争优势能否持续?

1)当前市场格局:优势明显,但非绝对优势

让我们先看一组2025年的关键数据:

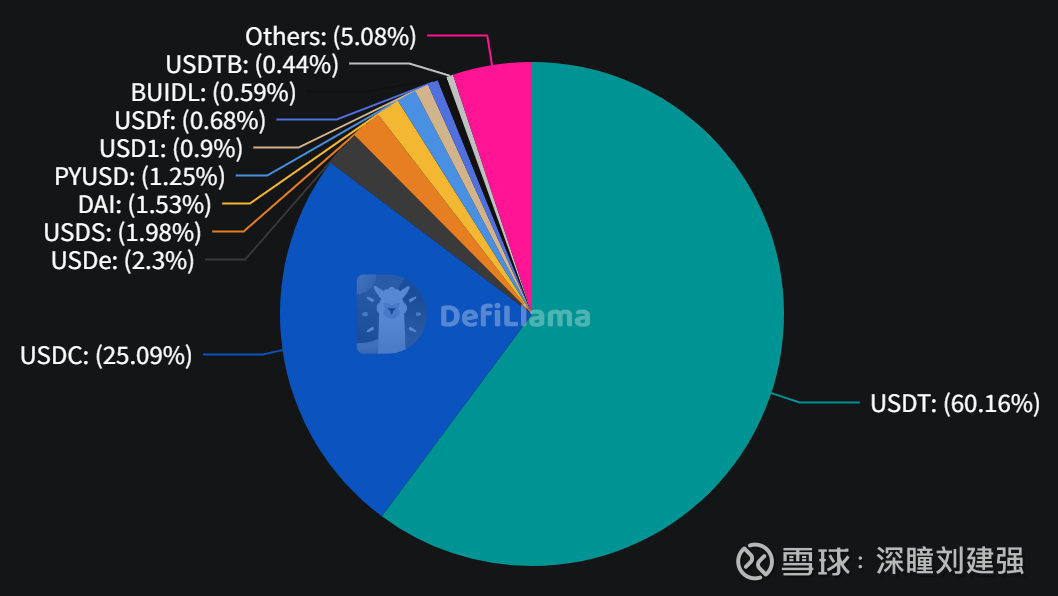

● 市值对比:Tether的USDT市值超过1845亿美元,仍是稳定币市场的绝对霸主;USDC市值约769亿美元,排名第二但差距明显;

● 增长速度:2025年USDC市值增长72%,远超USDT的32%增长率——这是一个重要信号;

● 市场份额:USDC占总稳定币流通量的比例从2024年Q3的23%提升至2025年Q3的25%,而交易量占比更是从30%跃升至40%

截止2025.12.2稳定币市场份额对比图

2)JPMorgan的关键发现:链上活跃度的逆转

更值得关注的是质的变化。2025年10月,华尔街巨头JPMorgan发布的报告指出,USDC在链上活跃度方面已经超越USDT。所谓 "链上活跃度",是指相对于市值的实际转账量——这个指标比单纯的市值更能反映实际使用情况。

报告将这一转变归因于两个关键因素:

A、监管合规的分水岭:欧盟的MiCA(Markets in Crypto-Assets)法规于2024年7月生效后,机构投资者明显偏好具有透明储备和监管合规的稳定币;

B、机构采用加速:传统金融机构在选择稳定币合作伙伴时,越来越将合规性作为首要考量因素。

3)USDC的护城河:监管合规

Circle在监管合规方面的投入,正在转化为实实在在的竞争优势:

● 透明储备体系:USDC的储备主要投资于由BlackRock管理的Circle Reserve Fund(政府货币市场基金),每日由第三方审计并公开披露;

● MiCA合规先行者:Circle在2024年取得法国电子货币机构(EMI)牌照,使USDC和EURC成为首批在欧盟全境合规发行的稳定币;

● GENIUS Act红利:美国于2025年7月通过的GENIUS Act,要求稳定币发行方提供类似FDIC的保险和透明度,这正是Circle一直以来的运营模式;

● 机构级合作伙伴:与Visa、Mastercard、Stripe、Deutsche Börse、Finastra等传统金融巨头的深度合作,使USDC能够进入传统支付清算系统;

4)但竞争威胁确实在加剧

就在Circle享受监管红利的同时,竞争对手也没有闲着:

A、Tether的反击:计划在2025年底推出USAT,一个完全符合GENIUS Act要求的新稳定币;

B、科技巨头入场:PayPal的PYUSD、Ripple的RLUSD都在快速扩张;

C、DeFi原生稳定币:Hyperliquid的USDH等算法稳定币,通过更低的费用结构与USDC竞争;

D、银行系统的自我革命:JPMorgan等传统银行也在探索自己的数字美元解决方案。

5)关键判断:优势真实但脆弱

USDC当前的竞争优势是真实的,但并非不可撼动。其核心优势在于:

● 在机构市场和合规要求高的场景中占据先发优势

● 网络效应正在形成——更多交易所、支付平台、DeFi协议支持USDC

● 监管环境的变化正朝着有利于合规玩家的方向发展

但风险同样明显:

● USDT的市场份额优势仍然巨大,在非美市场的交易所流动性更强

● 新竞争者不断涌现,且部分具备强大的技术或渠道优势

● 如果监管标准最终趋同,Circle的合规优势可能被削弱

2、稳定币市场的十倍增长预期是否过于乐观?

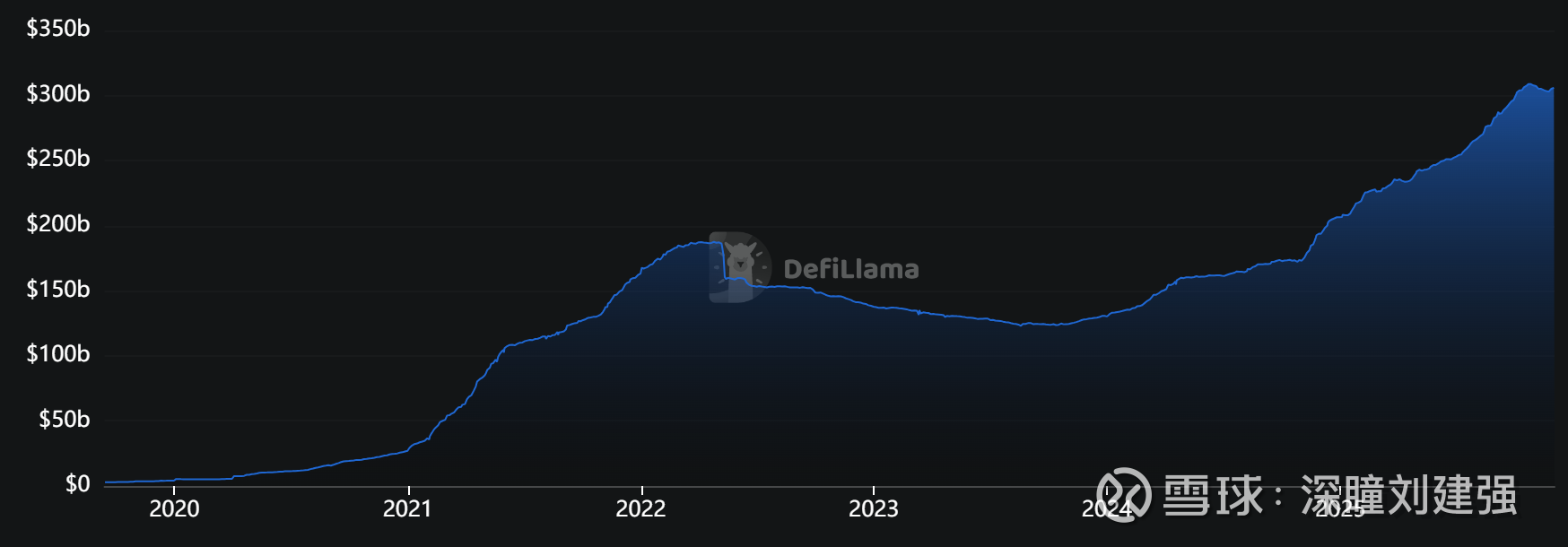

稳定币市场 "五年十倍增长" 的预期,不仅不夸张,反而可能是保守的。稳定币市场规模截止2025年12月2日为3060亿美元。下图是自2020年以来稳定币市值增长情况:

1)权威机构和分析师的预测:

A、美国财政部长Scott Bessent(2025年11月):预计稳定币市场将从当前的约3000亿美元增长到2030年的3万亿美元——正好10倍;

B、Federal Reserve Governor Steven Miran:预测未来十年稳定币市场将达到1-3万亿美元规模;

C、Standard Chartered:预计到2028年稳定币市场将突破2万亿美元;

D、国际清算银行(BIS):行业预测显示2030年市场规模将达到2-3万亿美元,甚至有预测显示2035年可能达到4万亿美元。

2)增长的真实驱动力:

这些预测基于几个结构性趋势:

A、跨境支付的革命性需求

传统跨境支付系统(SWIFT)的痛点显而易见:

● 手续费高(平均6-7%)

● 到账慢(2-5个工作日)

● 透明度低(中间环节不透明)

相比之下,稳定币支付:

● 手续费低至0.1-0.5%

● 实时到账(几分钟内)

● 全程可追踪

数据显示,2025年稳定币促成的跨境B2B支付已达到年化360亿美元,P2P支付达到180亿美元。

B、机构采用的临界点

机构资金的涌入正在改变稳定币的性质。Circle在Q3 2025的报告中披露:

● Binance上USDC托管资产占比从7%增至20%

● USDC在现货交易中的份额从3%增至9%

● 超过100家机构正在测试Circle的Arc区块链

C、美元国际化的新工具

这是一个常被忽视但极其重要的驱动力。美国政府和Federal Reserve已经意识到,稳定币实际上是推动美元国际化、增强美元需求的强大工具。Federal Reserve的研究指出:稳定币的增长会创造对美国国债的持续需求——因为稳定币发行方必须持有美债作为储备。截至2025年Q1,主要稳定币发行方合计持有985亿美元的美国国债,已成为美债的重要买家。美国财政部长Bessent公开表示,在通胀高企的新兴市场,美元被视为 "安全港",而监管良好的稳定币将使更小的账户也能方便地持有美元。

D、监管清晰化释放需求

GENIUS Act的通过是一个分水岭事件。在此之前,许多机构投资者因为监管不确定性而观望;现在,联邦层面的监管框架已经建立,机构资金的闸门正在打开。

3)但风险同样不容忽视

尽管增长前景广阔,但至少有三个关键风险:

风险1:利率下降的双刃剑

稳定币发行方的主要收入来源是储备资产的利息收入。以Circle为例,其80%的收入来自储备投资收益。随着美联储在2024年下半年开始降息周期,短期国债收益率下降,这将直接压缩Circle的利润率。Mizuho分析师Dan Dolev警告,如果利率持续下降,市场对Circle收入的预期可能被高估25-30% 。

风险2:新兴市场的 "吸血效应"

Standard Chartered的一份报告提出了一个令人担忧的现象:稳定币的增长可能导致高达1万亿美元的存款从新兴市场银行流向稳定币发行方。这种 "资本外流" 可能引发新兴市场金融系统的不稳定。

风险3:系统性风险累积

国际清算银行(BIS)和澳大利亚储备银行(RBA)都发出警告:当稳定币规模达到2-3万亿美元时,即便是 "温和的赎回冲击" 也可能引发类似2020年3月的美债市场压力。如果发生 "稳定币挤兑",可能产生全球性的连锁反应。

4)关键判断:增长预期合理,但过程也存在风险

五年十倍增长是基于真实需求的,也符合其结构性趋势,但风险点是:

● 是否所有的稳定币都会等比例增长,是否会出现赢家通吃?

● 增长路径不会是平滑的,过程必定会有反复和波动

● 监管环境是否会一直友好,譬如政权交替带来政策变化的冲击?

因此,市场的快速增长无需质疑,我们要重点关注的是:Circle能否在这场增长盛宴中分享到足够大的份额?

02 | Circle的业务布局与前景展望

1、核心业务:强劲增长背后的真实成色

Q3 2025财报:超预期但不够 "惊喜"

2025年11月12日,Circle公布了其作为上市公司的第二份季度财报。数字确实亮眼:

● 总营收:7.4亿美元(同比+66%)

● 净利润:2.14亿美元(同比+202%)

● 调整后EBITDA:1.66亿美元(利润率57%)

● USDC流通量:737亿美元(同比+108%)

● 链上交易量:9.6万亿美元(同比+6.8倍)

● 每股收益:0.64美元(远超市场预期的0.34美元,惊喜度88%)

但市场为何不买账?

尽管财报大幅超预期,Circle的股价在财报公布当日反而下跌11%,随后一个月内又下跌了近30%。这种 "业绩好,股价却连滚带爬地下跌" 的现象暴露出深层的担忧:

1)收入结构过度依赖利率:Circle将其2025年全年 "其他收入"(非储备利息收入)指引从7500-8500万美元上调至9000-1亿美元,但这只占总收入的约5-6%。即94%以上的收入仍然依赖储备资产的利息,而利率正处于下行周期;

2)成本上升速度惊人:Circle将全年调整后运营费用指引从4.75-4.9亿美元上调至4.95-5.1亿美元,增幅达到2000万美元。这反映出公司在快速扩张过程中的成本压力;

3)估值泡沫的修正:Circle在IPO后曾短暂触及702亿美元市值,这个估值已经远超其业务规模所能支撑的合理水平。当前80美元左右的股价,对应约188亿美元市值,接近其商业现实。

2、USDC的战略扩张

1)Arc区块链:Circle的 "iOS时刻" ?

2025年10月,Circle推出了Arc区块链的公共测试网,这是一个专为稳定币设计的Layer 1区块链。Circle将其定位为 "可编程金融的基础设施",并探索发行Arc的原生代币。

Arc的潜在价值:

● 为USDC创造一个 "原生栖息地",减少对以太坊等公链的依赖

● 通过智能合约功能,使USDC能够承载更复杂的金融应用

● 如果发行原生代币,可以创造新的价值捕获机制

市场反应: 超过100家企业已经申请测试Arc,显示出机构的浓厚兴趣。JPMorgan将Arc视为Circle差异化竞争的关键武器,认为其可以帮助USDC在"可编程支付"领域建立领先优势。

但需要冷静看待:

● Arc目前仅处于测试网阶段,距离商业化还有很长的路

● 区块链基础设施竞争激烈,Solana、Base等已经在稳定币支付领域建立了生态

● 原生代币的发行时机、经济模型都充满不确定性

2)Circle Payments Network(CPN):对标SWIFT的野心

CPN是Circle构建的链下支付网络,目标是将区块链技术与传统银行系统无缝连接。

A、最新进展:

● 已在8个国家运营

● 连接29家金融机构

● 超过500家潜在合作伙伴正在评估加入

● 实现实时跨境清算,成本降低40%

B、与传统支付巨头的深度整合:

● Visa合作:使用USDC进行跨境商户结算

● Mastercard合作:探索稳定币在卡支付中的应用

● Stripe合作:为Stripe平台的百万商户提供USDC支付选项

● Deutsche Börse和Finastra:使机构级链上清算成为可能

C、CPN的战略意义:

CPN是Circle试图重新定义全球支付基础设施的尝试。如果CPN能够成功,Circle将从一个稳定币发行商升级为 "全球支付网络运营商" ,这是一个数量级的商业模式跃迁。

但挑战同样巨大:

● 传统银行体系的改造需要时间和巨大投入

● 各国监管框架差异巨大,合规成本高昂

● 需要与Visa、SWIFT等既有系统竞争并共存

3)产品多元化

Circle正在积极拓展USDC之外的产品线:

A、EURC(欧元稳定币):随着MiCA监管落地,EURC在欧盟市场的增长迅速。2025年EURC的增长率显著高于USDC,虽然基数较小。EURC为跨大西洋贸易提供 “欧元-美元” 的无缝转换,使其有望发展为链上外汇市场。

B、USYC(代币化货币市场基金):2025年1月收购Hashnote后获得了管理规模为15亿美元资产,加上当前接近10亿美元的AUM,为机构投资者提供了 "生息版" 的链上美元敞口

C、托管和基础设施服务:与韩国Busan Digital Asset Custody Services(KRW1)和菲律宾Coins.ph(PHPC)合作,提供合规托管方案。并提供了针对机构客户的 "白标" 稳定币解决方案。

3、合作伙伴生态

Circle的合作伙伴网络,可能是其最被低估的资产:

1)储备管理方:BlackRock

BlackRock不仅仅是Circle的储备管理方,更是其重要的战略投资者。

这种深度绑定意味着:

● Circle的储备管理达到全球最高标准

● 获得BlackRock的品牌背书和机构客户网络

● 在RWA(现实世界资产代币化)领域有巨大合作空间

2)交易所合作:Binance与Coinbase的双保险

Circle在2024年12月与Binance达成新的合作协议,同时保持与Coinbase的深度绑定。这种 "左右逢源"的策略使USDC能够在全球最大的两个交易所生态中同时发力:

● Binance上USDC托管资产份额从7%增至20%

● Coinbase将USDC作为其生态的核心基础设施

● 两大平台的用户基数超过1亿,为USDC提供了巨大的流动性池

3)支付巨头三剑客:Visa、Mastercard、Stripe

与三大支付巨头的合作,使USDC有可能渗透到全球数千万商户和数十亿消费者的日常支付场景中:

● Stripe已经允许其平台上的商户接受USDC支付

● Visa在2024年的数据显示,USDC在稳定币交易量中已超越USDT

● Mastercard正在测试基于稳定币的跨境清算解决方案

4、关键判断:Circle的战略方向正确,但执行是关键

Circle的业务布局显示出清晰的战略思路:

1)巩固USDC的核心地位(通过合规和生态扩展);

2)向上拓展基础设施(Arc区块链);

3)向下渗透应用场景(CPN支付网络);

4)横向扩展产品线(EURC、USYC)。

这是一个符合逻辑、有商业价值的战略。方向是对的,但执行难度极高,时间窗口有多长尚不清楚,其资金和资源是否足够支撑这个宏大蓝图,这些都需要长期关注。

03 | 前景确定性分析:大而不确定

1、为什么前景 "很大"

1)TAM(Total Addressable Market)足够大

● 全球跨境支付市场:每年约20万亿美元的交易规模

● B2B跨境清算市场:其中约7-8万亿美元

● 跨境汇款市场:约7000亿美元,平均手续费6-7%

● 国际贸易结算:60万亿美元的贸易额需要高效的支付工具

William Blair的分析师将Circle定位为 "20万亿美元全球支付市场的顶级稳定币标的",认为USDC最终可能 "取代法币" 成为数字贸易的结算基础设施。

2)基础设施地位带来的护城河

一旦USDC成为全球支付和DeFi的 "基础货币",Circle将享有类似 "中央银行" 的网络效应:

● 开发者会基于USDC构建应用

● 商户会优先接受USDC

● 用户会倾向于持有USDC

● 机构会将USDC作为链上美元的标准

这种网络效应一旦形成,就会产生巨大的转换成本和粘性。

3)政策红利的长期释放

GENIUS Act的通过为稳定币的发展带来了全新的起点。可以预期的后续政策红利包括:

● 更多州级和国家级的监管明确化

● 稳定币纳入传统金融监管框架(类似货币市场基金)

● 可能获得联邦层面的存款保险支持

● 与CBDC(央行数字货币)的互操作性

Trump政府的加密友好立场,为这些政策演进提供了更大的可能性空间。

2、为什么不够 "很确定"

1)不确定性1:竞争格局远未定型

A、Tether的韧性被低估:

市场常常将USDT视为 "监管风险高、终将被USDC取代" 的过时产品。但现实是:

● USDT的市值仍是USDC的近两倍

● 在非美市场(亚洲、拉美、非洲),USDT的流动性优势明显

● Tether的盈利能力极强(2024年利润超过BlackRock),有足够资源进行反击

● USAT的推出显示Tether也在积极拥抱监管

B、新竞争者的威胁

● PayPal的PYUSD:背靠PayPal的4.3亿活跃用户和全球商户网络,潜在渗透能力巨大

● Ripple的RLUSD:专注于机构跨境支付,直接切入Circle的核心市场,且背后有强大的银行合作伙伴

● 银行系稳定币:JPMorgan、花旗等银行的自有稳定币,在机构客户中可能更受信任

● 算法稳定币复兴:Hyperliquid等项目通过更低成本和更高收益率吸引用户

C、竞争的本质:网络效应 vs 渠道优势

Circle依靠的是先发优势和网络效应;新竞争者依靠的是现有渠道和用户基础。这两种力量哪个更强,目前还看不清楚。

2)不确定性2:商业模式的利率敏感性

A、收入结构存在关键弱点:严重依赖利率

Circle 80%以上的收入来自储备资产的利息收入,带来的问题是:

● 联邦基金利率每下降100个基点,Circle的收入可能下降15-20%

● 当前的降息周期可能持续到2026-2027年

● 长期来看,如果进入低利率环境,Circle的盈利模式面临根本挑战

Mizuho分析师的警告值得重视:如果利率持续下降且USDC采用率正常化(不再是当前的超高速增长),Circle的远期收入可能被高估25-30% 。

B、转型之路充满挑战

Circle试图通过 "其他收入"(交易费、订阅服务、基础设施服务)降低对利息收入的依赖,但并不乐观:

● 这部分收入当前仅占总收入的5-6%

● 要达到30-40%的占比,需要数年时间和巨大投入

● 这些业务的利润率可能远低于储备利息收入

3)不确定性3:监管演进的双刃剑

当前的监管红利可能是暂时的。GENIUS Act和MiCA确实为Circle创造了有利环境,但:

● 欧洲对美元稳定币的态度可能变化(出于货币主权考虑)

● 美国国会的政治格局改变,和更长远的政权交替带来的政策不确定性

● 全球监管协调仍在初期,不同司法辖区的规则可能冲突

系统性的监管风险是,当稳定币规模达到万亿级别,监管机构可能会:

● 要求更高的资本充足率(类似银行)

● 限制储备资产的投资范围(会降低收益率)

● 强制购买存款保险(会增加成本)

● 实施利率上限(会限制盈利空间)

BIS和各国央行的警告显示,监管机构正在越来越关注稳定币的系统性风险。一旦发生"监管过度矫正",整个行业都可能受到冲击。

04 | 综合评估:高成长、中高风险的投资标的

1、确定性因素:

1)稳定币市场的结构性增长趋势非常清晰;

2)USDC在合规和机构采用方面的具有先发优势;

3)Circle的财务健康度良好(高利润率、强现金流、轻资产);

4)Circle的战略方向正确;

5)稳定币的政策环境当前友好。

2、不确定性因素:

1)竞争格局远未稳定,Tether和新进入者威胁明显;

2)商业模式对利率高度敏感,降息周期压缩利润空间;

3)估值波动剧烈,市场情绪不稳定;

4)监管演进方向不明朗,可能出现政策逆转;

5)战略执行风险高,Arc和CPN等项目能否兑现存疑;

3、投资逻辑定位:

Circle 不是一个 "确定性" 投资标的,而是一个 "高概率但高波动" 的成长型投资:

● 如果稳定币市场按预期增长,且Circle守住20-30%的市场份额,其市值有5-10倍的上升空间

● 但这个过程中可能伴随50%以上的回撤,以及多次被质疑的危机

● 适合风险承受能力强、投资期限长(3-5年以上)的投资者

类比参考:

Circle当前的投资逻辑类似于:

● 2015年的PayPal(分拆后重新定位数字支付)

● 2017年的Square(从支付工具向金融基础设施转型)

● 2010年的Visa(从信用卡网络向全球支付平台演进)

这些公司都经历了高速增长、激烈竞争、商业模式迭代的过程,最终成为各自领域的领导者。但这条路并不平坦,PayPal花了8年才让股价翻10倍。

05 | 结语:清醒地拥抱不确定性

回到文章开头的问题:Circle的投资前景是 "很大且很确定",还是 "很大但不确定"?答案是后者。

Circle站在一个真实的、巨大的市场机遇面前:全球支付系统的数字化转型是不可逆的趋势,稳定币作为 "区块链上的美元",将在未来十年扮演越来越重要的角色。从这个意义上讲,前景确实 "很大"。但Circle能否在这场变革中胜出?USDC能否守住甚至扩大市场份额?Circle的战略布局能否成功执行?监管环境会否出现逆转?这些问题的答案都充满不确定性。

我们要做的不是追求确定性,因为 “高确定性” 在高成长领域几乎不存在),而是:

1)理解不确定性的来源:竞争、利率、监管;

2)评估概率和赔率:Circle成功的概率有多大?如果成功,回报有多高?

3)控制风险敞口:通过仓位管理和止损策略;

4)持续跟踪验证:用数据而非情绪来调整判断。

稳定币不是一个 "确定性赚钱" 的故事,而是一个 "高概率、高波动、高回报" 的投资主题。Circle是这个主题中最重要的标的之一,但不是唯一的,也不是最安全的。在Circle的投资之路上,既要有梦想,也要有风控。

相关阅读:

Circle公司与USDC——全球支付变革的桥梁 网页链接

RWA,万物皆可代币化交易 网页链接

AI Agent群体协作超级网络平台的关键基础设施网页链接

稳定币是一场特朗普关于美国国债扩张的阳谋网页链接