数万亿全球资产上链进行时(RWA):ARK Bigdeals 2026关于代币化资产的报告

代币化资产(RWA)将数万亿美元的资产价值转移到区块链上。(以下数据和图表来源于ARK Bigdeals2026)

一、金融机构正在重新评估其稳定币和代币化战略

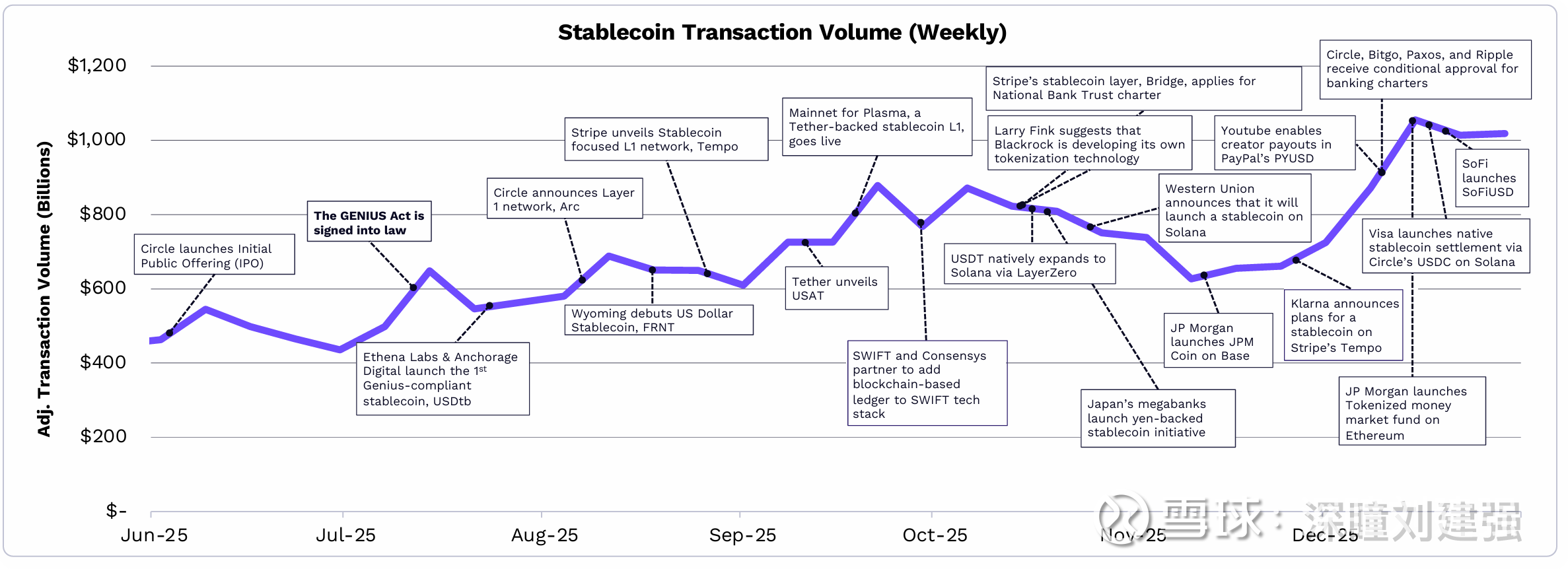

由于《GENIUS法案》带来的监管清晰度,稳定币活动飙升至历史新高。多家公司和机构宣布了推出自有稳定币的计划,而贝莱德也披露了其内部代币化平台的筹备工作。主要的稳定币发行方和金融科技公司,如Tether、Circle和Stripe,都已推出或支持了针对稳定币优化的Layer 1区块链。

稳定币交易量增长曲线下的稳定币大事件:

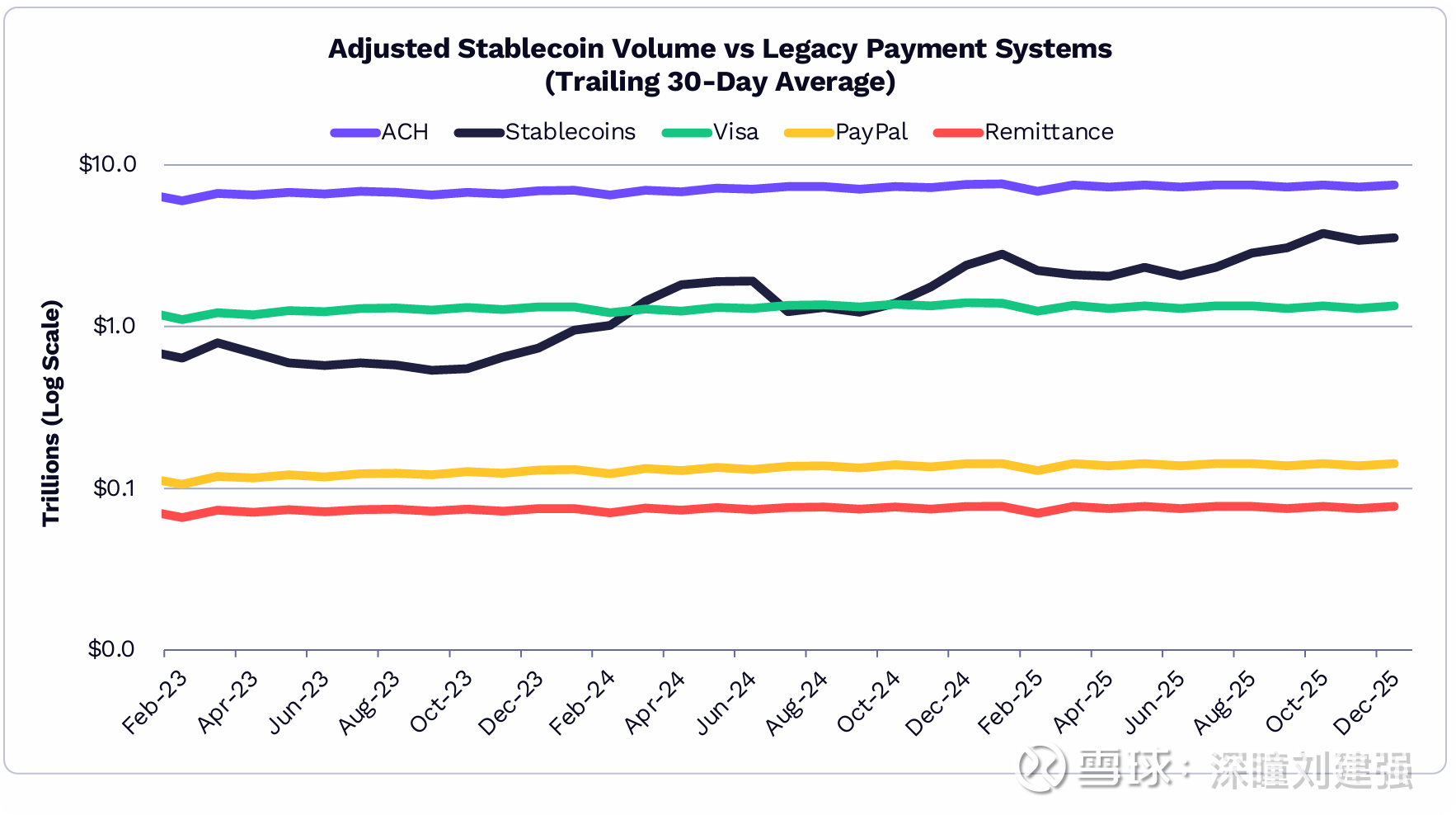

二、稳定币交易量创新高,远超大多数传统支付系统

截至2025年12月,经调整的稳定币交易量过去30天的平均值为3.5万亿美元,是Visa、PayPal和汇款总市值的2.3倍。Circle的稳定币USDC占据了经调整交易量的主导地位,市场份额约为60%,其次是Tether的USDT,市场份额约为35%。2025年,稳定币的供应量增长了约50%,从2100亿美元增至3070亿美元,其中USDT和USDC分别占61%和25%。Sky Protocol是唯一一家在2025年底市值超过100亿美元的稳定币发行商。值得注意的是,PayPal的PYUSD市值增长了六倍多,达到34亿美元。

截至2025年12月,经调整的稳定币交易量与传统支付市场交易量对比:

截至2026年1月23日稳定币市场规模:

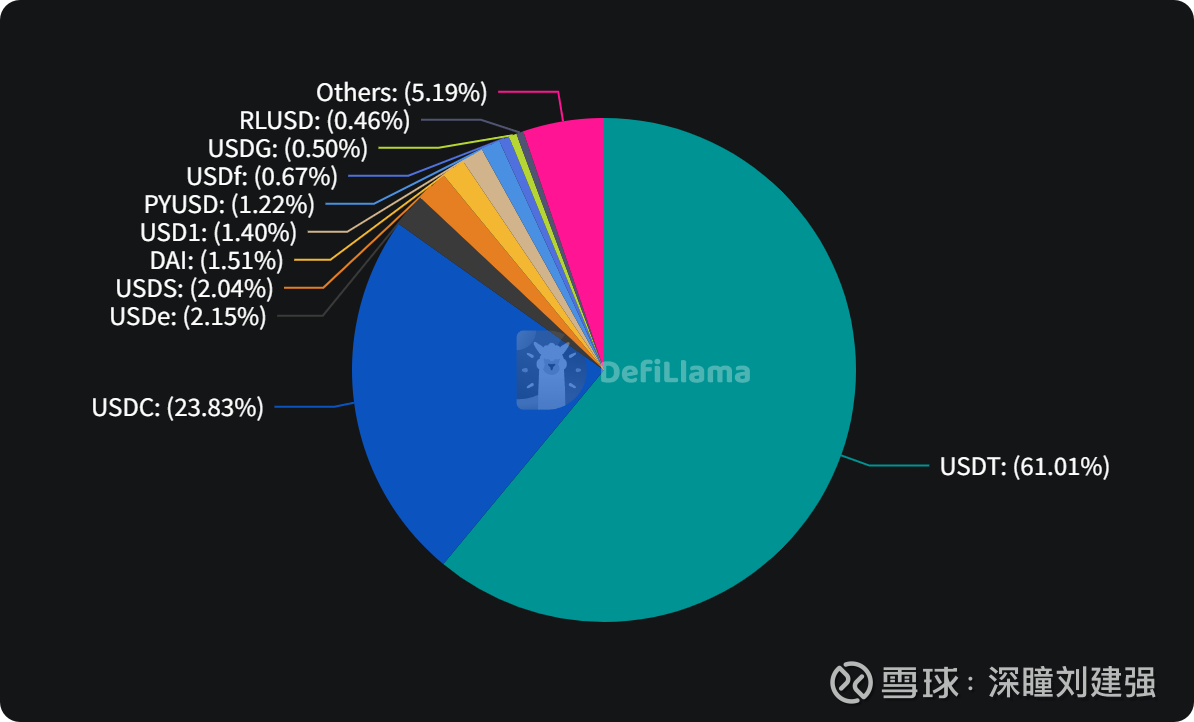

截至2026年1月23日稳定币市场的占比:

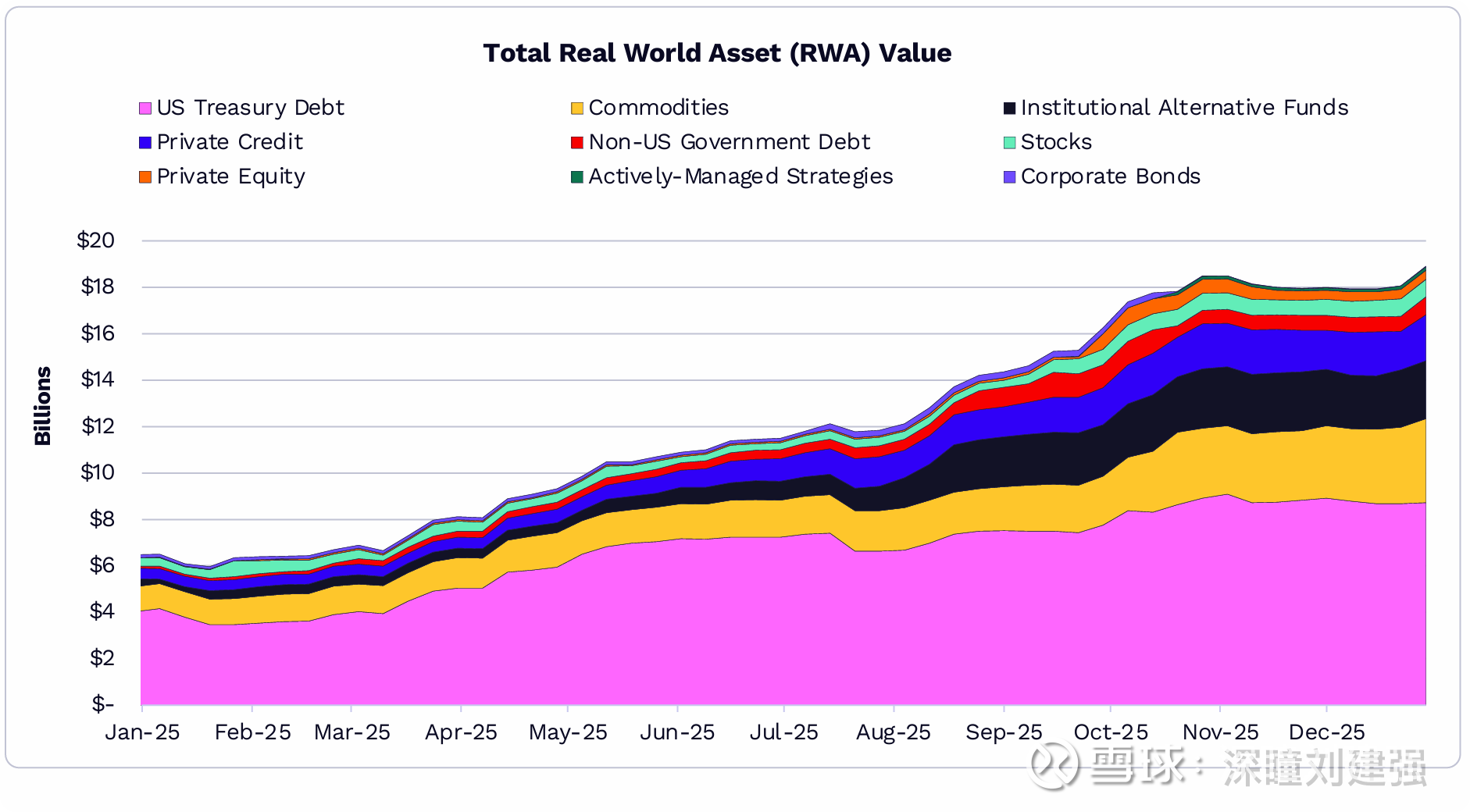

三、代币化资产市场规模增长迅猛

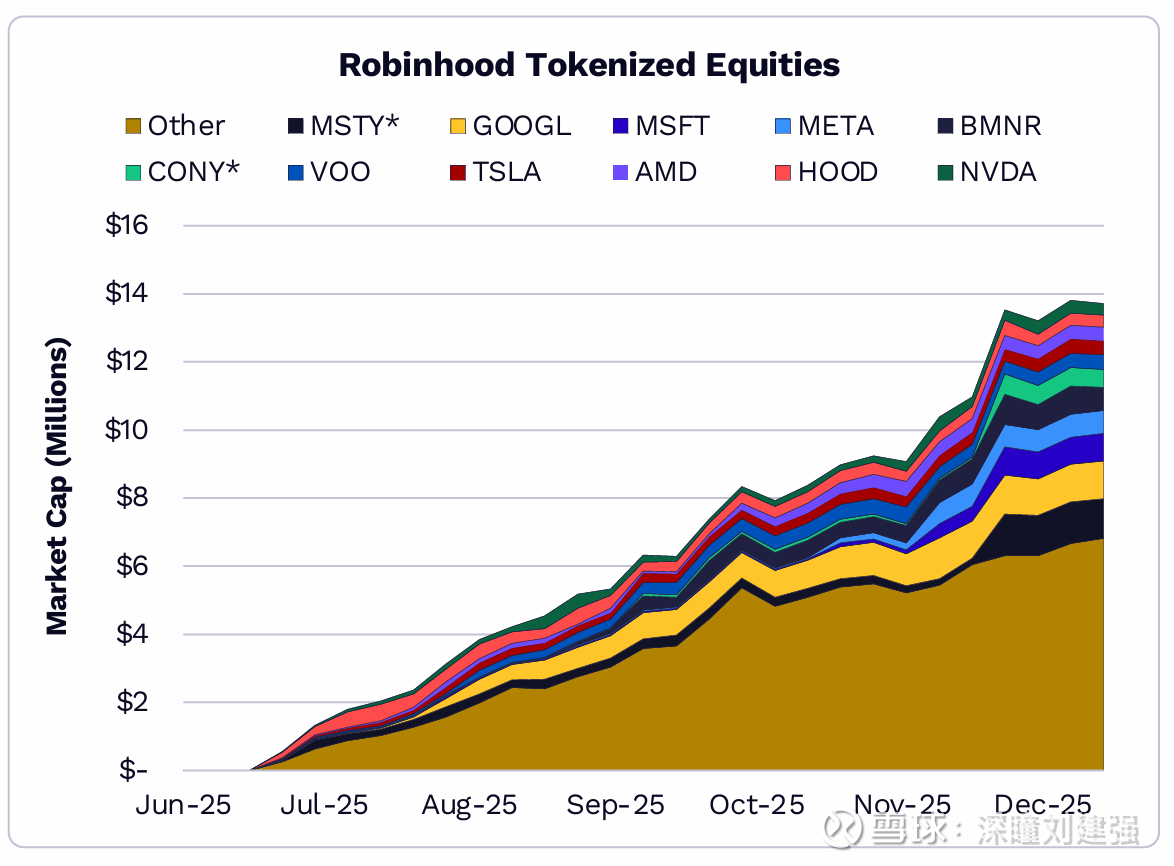

受美国国债和大宗商品带动,代币化资产市场规模在2025年增长了两倍,达到190亿美元。贝莱德规模达17亿美元的BUIDL货币市场基金是最大的产品之一,占美国国债90亿美元总额的20%。来自Tether(XAUT)和Paxos(PAXG)的代币化黄金产品引领了代币化商品市场,分别达到18亿美元和16亿美元,合计占83%。上市股票的代币化规模接近7.5亿美元。

截至2025年12月RWA市场规模与各主要品种的增长曲线:

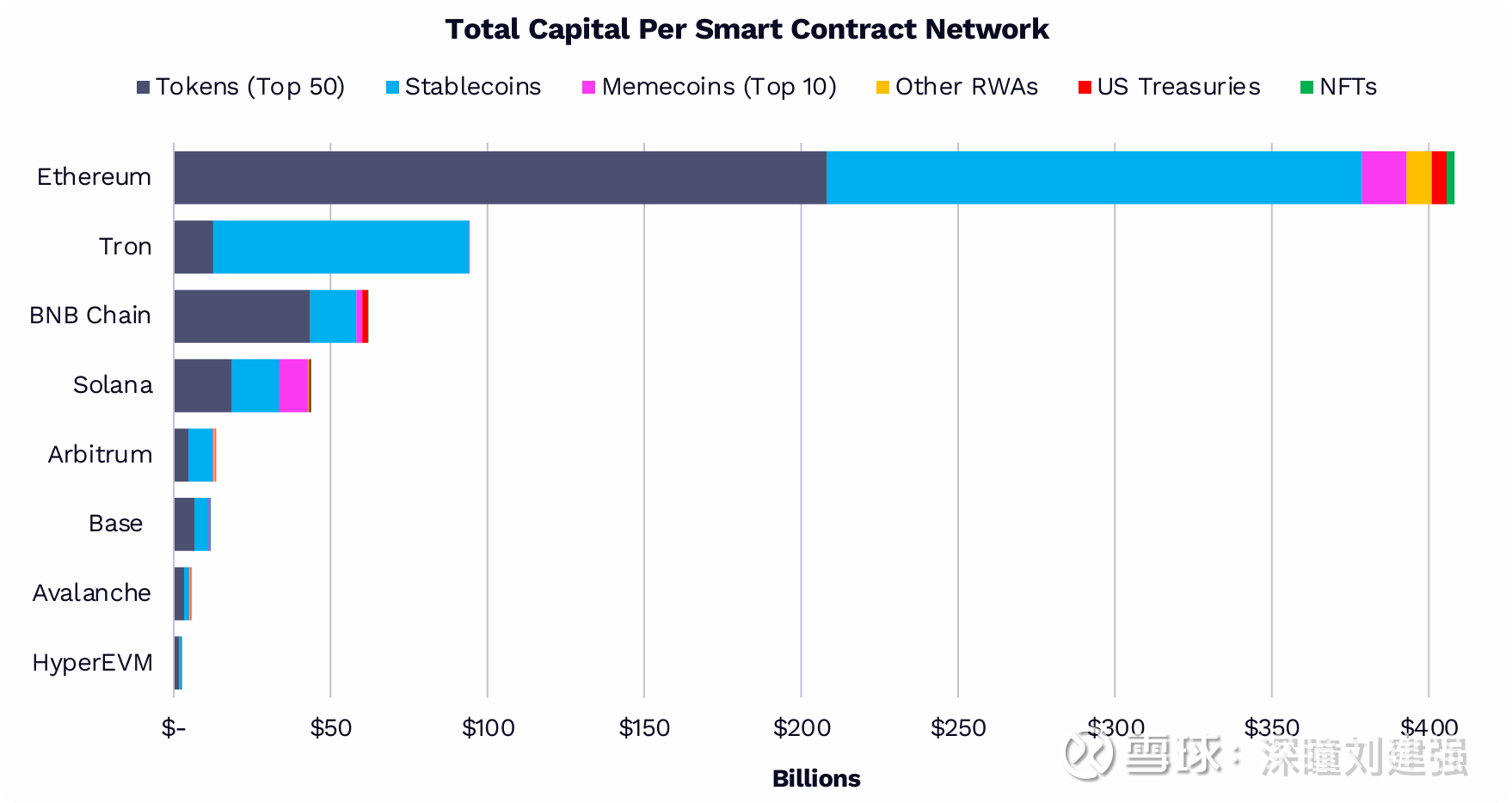

四、以太坊仍然是链上资产的首选区块链

以太坊上的资产总值现已超过 4000 亿美元。在八个最流行的区块链中,有七个区块链的稳定币和排名前 50 的代币占据了约 90% 的市值。在 Solana 以外的区块链上,MEME币的市值占比约为 3% 或更低。在 Solana 上,MEME币的市值占比约为 21%。RWA 的代币化可能成为增长最快的类别之一。链下资产拥有全球大部分价值,其向区块链渗透的趋势,仍然是链上应用的最大增长机遇。

截止2025年12月各主要公链的资产总值:

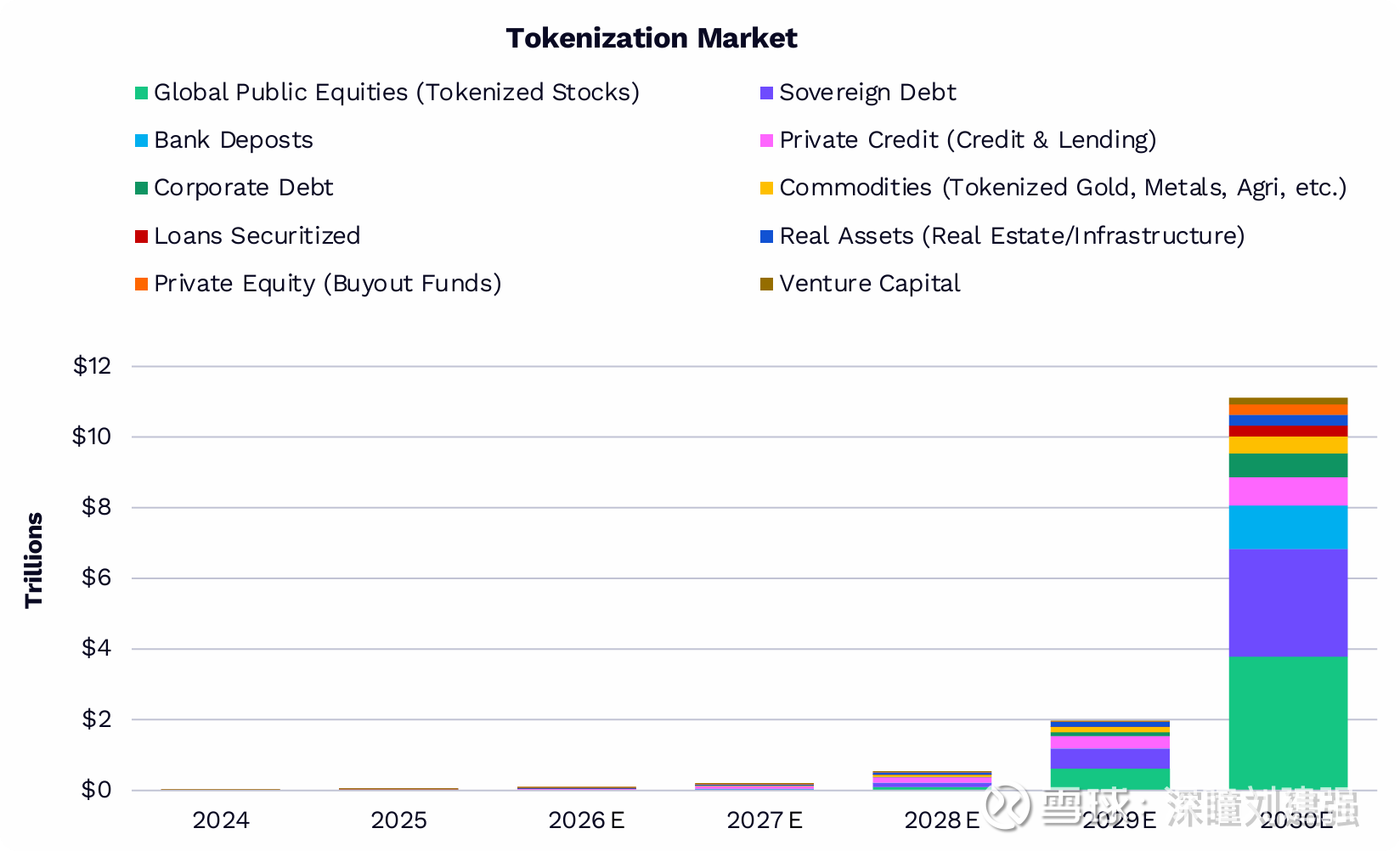

五、到2030年,全球代币化资产市场规模可能超过11万亿美元

根据ARK的研究,代币化资产规模可能从2025年12月的 190 亿美元增长到 11 万亿美元(约58倍增长),到 2030 年将占所有金融资产的约 1.38%。虽然目前主权债务在代币化领域占据主导地位,但银行存款和全球上市股票在未来五年内,其在链上的价值占比可能会高于目前的水平。ARK认为,代币化的广泛应用可能会随着监管政策的明朗化和机构级基础设施的完善而逐步实现。

ARK对代币化资产市场增长预测:

截至2026年1月23日,不包括稳定币的RWA市场规模为224.9亿美元:

截至2026年1月23日,包括稳定币的RWA市场规模为3187.4亿美元:

ARK的RWA市场规模预测并不包含稳定币。

六、传统公司正通过推出自有基础设施拓展其在链上的影响力

传统公司正在推出自己的链上基础设施:Tether(Stable & Plasma)、Circle(Arc)、Coinbase(Base、cbBTC)、Kraken(Ink)、OKX(X Layer)、Robinhood(Robinhood Chain)。以及 Stripe(Tempo)正在推出公司品牌的 L1/L2 网络,以支持其自有产品,例如比特币抵押贷款、代币化股票和 ETF,以及基于稳定币的支付渠道。

七、“稳定币→链上结算→RWA多资产扩散”的演进路径

在监管趋于明确(如 GENIUS 法案)的背景下,稳定币交易量已超过多数传统支付系统,成为链上“货币层”。以此为基础,金融机构与金融科技公司开始向上推进资产层,将国债、货币基金、黄金、股票等现实资产代币化,RWA 市场在 2025 年实现倍数级增长。以太坊仍是主要承载平台,但稳定币发行方与支付巨头正通过自建或支持专用链,进一步掌控结算与分发基础设施。ARK 预计,到 2030 年 RWA 规模或达 11 万亿美元。

投资主线在于:优先布局“稳定币发行方 + 链上基础设施 + 高价值资产代币化”的交汇点。重点机会包括:具备监管优势和规模效应的稳定币龙头、服务机构资金的 RWA 平台,以及承载真实资产与结算流量的核心公链与专用链生态。

相关阅读:

Circle与USDC:稳定币赛道的确定性与不确定性 网页链接

稳定币投资:Circle公司与USDC——全球支付变革的桥梁 网页链接

稳定币投资:稳定币是一场特朗普关于美国国债扩张的阳谋 网页链接

以太坊下一个宏大叙事:RWA,万物皆可代币化交易 网页链接