观察 02青岛港:重点关注液体板块地炼数据

青岛港的特殊性在于其兼具天然深水港与国际中转枢纽的双重优势。地处黄海之滨、连接日韩及环太平洋主要航线,它是国内少数能够接靠40万吨级超大型矿石船和18,000标箱级超大型集装箱船的港口之一。深水泊位与高效装卸体系,使其在大宗散货(铁矿石、原油)和集装箱转运方面具备显著成本优势。其护城河主要体现在:一是不可复制的自然港口条件与腹地产业集群绑定;二是与山东港口集团统一运营带来的航线整合与议价能力;三是长期稳定的客户关系网络,锁定了日韩航线和大型矿石、能源客户的长期份额。

本文拆解了青岛港上市主体的主要业务板块过去 10 年的经营数据,公司整体的财务数据,同时讨论了未来公司可能会面临的一些挑战。

1. 业务板块介绍

公司的净利润主要由液体散货、集装箱,以及物流与港口这三个板块组成。

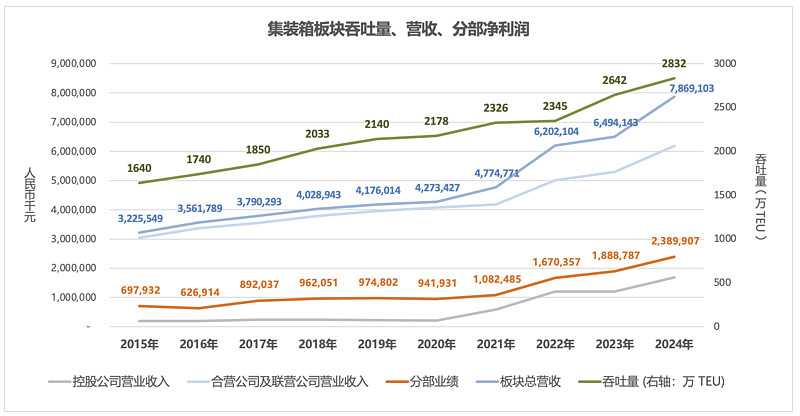

1.1 集装箱板块

集装箱整体形成量、价、净利润率齐升的趋势。

以下是集装箱板块过去十年的 CAGR:

板块净利润 CAGR = 14.7%

板块总营收 CAGR = 10.4%

集装箱吞吐量 CAGR = 6.3%

集装箱吞吐量的提升带来了 6% 的内生增长,在这基础上公司又提价降本,总体带来接近 15% 的净利润 CAGR。

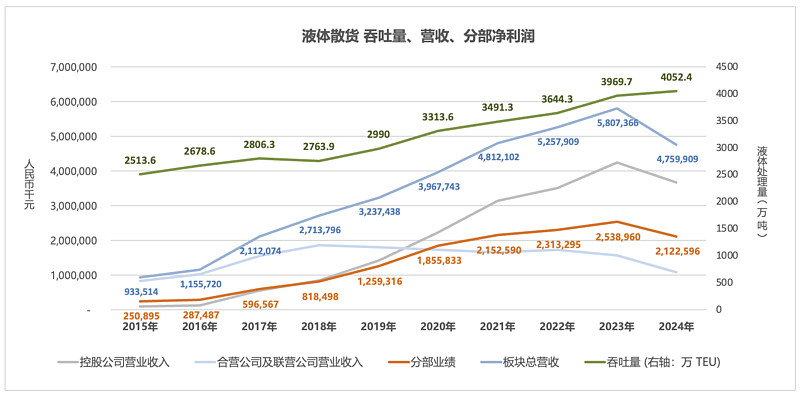

1.2 液体散货板块

液体散货板块超过 90% 的利润归属于控股公司,板块利润增长主要依靠涨价带动。以下是液体散货板块过去十年的 CAGR:

板块净利润 CAGR = 26.8%

板块总营收 CAGR = 19.8%

液体散货吞吐量 CAGR = 5.4%

液体散货板块的CAGR营收增速(接近 20%) 远高于吞吐量的 5% CAGR 增速,意味着液体营收增长主要靠提价,但是提价的趋势不可能永远持续, 2024 年液体板块的营收以及净利润已开始出现 15% 的降幅。管理层在年报中指出主要受国际形势、市场竞争,以及原油炼化厂开工率低的影响。

1.3 液体散货板块未来可能面临的挑战

青岛港液体散货业务的业务链条:进口原油→ 青岛港接卸与储存 → 港口罐区 → 管道运输 → 山东各地炼厂。

液体散货业务的主要竞争对手:1)新型一体化港口炼化基地,包括浙石化(舟山)、恒力石化(大连)、裕龙岛(烟台);2)中石化/中石油系统,包括天津港、大连港、湛江港等。

关于来自新型一体化港口的竞争:由山东省国资委旗下山东能源集团和山东发展投资控股集团主导的裕龙岛新型一体化炼化基地基地就在山东烟台,靠近青岛,且与青岛港业务高度重叠,可能将成为青岛液体散货业务的最大结构性威胁。2024 年9月25日,裕龙岛炼化一体化项目一期1000万吨炼油二系列装置正式投产。项目一期总投资达1100 亿元元,设计产能为2000万吨/年炼油、预计可实现年销售收入超过 1000亿元。

关于来自中石油/中石化炼化系统的竞争 :青岛港在原油炼化领域主要作为山东地炼体系的原油中转枢纽,年原油接卸能力超过3000万吨,依托董家口和黄岛港区的超大型泊位和配套储罐管线,长期为潍坊、淄博、滨州等地的数十家地炼企业提供稳定的原油接卸与输送服务。然而,近年来随着中石化、中石油系统主导的大型炼化一体化基地扩能,青岛港面临显著竞争压力。中石化方面,镇海炼化扩建完成后年炼油能力超过4000万吨,成为全国最大炼化中心之一;中石油在大连、广西等地也完成多轮炼化升级改造。未来几年,已批复建设的炼化项目仍有逾几千万吨的新增产能在“管线中”, 包括中海壳牌宁波大榭岛扩建项目预计新增产能约600万吨/年,由浙江省主导,计划于2025年中投产;中石化镇海炼化二期扩建新增1100万吨/年,位于浙江宁波,预计2024年底建成投产;福建古雷炼化一体化项目由中石化与沙特阿美合作,规划产能为1600万吨/年,配套化工单元丰富,预计2030年投产;中石油主导的大连长兴岛炼化项目计划新增2000万吨/年炼油能力,预计2026至2027年陆续投产。这些项目合计新增炼油能力超过5300万吨/年,且均具备一体化、高端化、码头直靠等特点,将显著削弱传统依赖青岛港中转的地炼物流链条,对其液体散货业务构成结构性冲击。

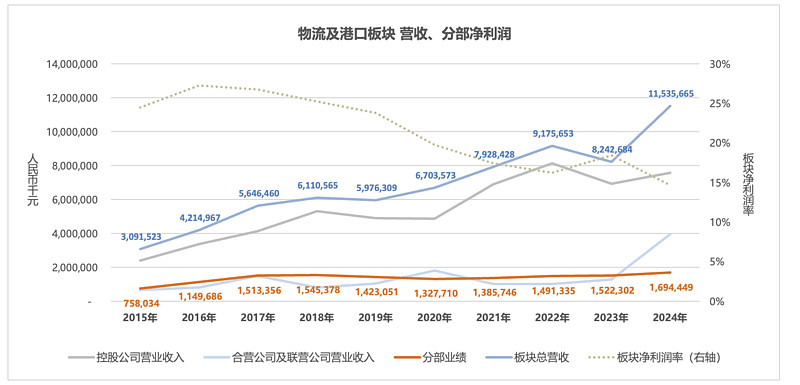

1.4 物流与港口板块

青岛港的物流与港口板块主要面向国际货运代理商、大宗商品贸易商、制造业企业、能源和原材料行业客户等下游客户,提供覆盖全流程的一体化物流服务。其具体业务包括集装箱场站作业、内陆运输(公路与铁路)、仓储(如保税、冷链、液体化工)、物流代理、多式联运等。2024年该板块吞吐量已超过2,800万吨,近十年稳步增长,成为公司非传统装卸业务中的核心增长极。相比同业,青岛港具备明显竞争优势:依托“港区+物流+园区”一体化布局、全国领先的海铁联运能力(年量超255万标箱)、覆盖黄河流域60余内陆港的物流网络,以及智能物流系统(如无人理货、智能仓储)大幅提升运营效率与客户粘性,构建出高度集成的供应链枢纽地位。

以下是物流及港口板块过去十年的 CAGR:

物流及港口净利润 CAGR = 9.3%

板块总营收 CAGR = 15.8%

板块营收增速明显高于净利润增速,意味着净利润率下降,上图右轴虚线展示了过去十年的净利润率变化,从 2016 年的 25% 下滑至 2024 年的 15%。

青岛港物流与港口板块主要面临来自日照港、连云港、天津港等区域港口及社会化物流平台的竞争,尤其在腹地货源争夺、多式联运与仓储运输服务方面压力加剧。尽管如此,青岛港依托其优越的区位条件、全国领先的海铁联运能力、覆盖全链条的物流平台、丰富的港区资源以及持续推进的数字化智能化管理,已建立起一些结构性竞争优势。

2. 近年重要收购并购: 46 亿收购日照港油品码头

青岛港在2025年对其重大资产重组方案进行了调整,整体交易结构、交易对象、估值水平及对价安排均发生了显著变化,具体如下:

在最初的重组方案中,青岛港计划收购包括联合管道(53.88%股权)、港源管道(51%股权)、油品公司(100%股权)、日照实华(50%股权)在内的8家港口及相关配套公司。交易方式为“发行股份 + 现金支付”,并拟向不超过35名特定投资者募集配套资金约113亿元。根据测算,该方案的总交易估值约在185亿元至195亿元之间。由于部分标的盈利能力较弱,整体资产质量不及青岛港本部,估值溢价较高,方案对应的整体P/E估值约为24倍,P/B估值约为1.4倍。

然而,随着时间推移,部分标的公司(如联合管道与港源管道)因主要客户破产等不确定风险影响,青岛港决定撤回原方案,进行结构性调整。在最终方案中,青岛港仅保留对日照港油品码头有限公司(100%股权)与日照实华原油码头有限公司(50%股权)的收购,完全剔除联合管道和港源管道等高风险、盈利能力差的资产。同时,支付方式改为全现金支付,取消原计划的股份增发和配套融资。调整后的交易总价为46.29亿元人民币。

在估值方面,最终方案以收益法为基础,设置了明确的三年业绩承诺。根据卖方承诺,这两项标的三年合计实现归属于青岛港的净利润将达到10.23亿元,对应本次交易的P/E估值为13.6倍,P/B估值为1.28倍,均明显低于原方案。相比之下,交易总价下降超过75%,估值溢价显著收敛,整体收购性价比明显提升。

总体来看,此次调整优化了收购标的的盈利能力结构,避免了股份摊薄,增加了交易的确定性与可控性,符合维护青岛港中小股东利益的目标。

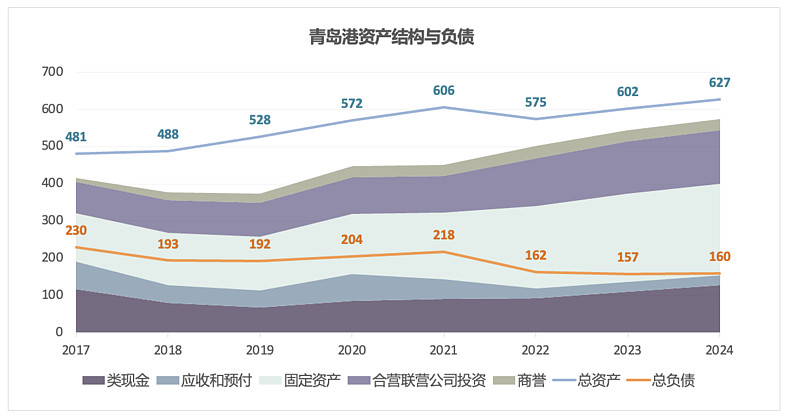

3. 资产负债表结构

4. ROE-PB-分红率三要素分析

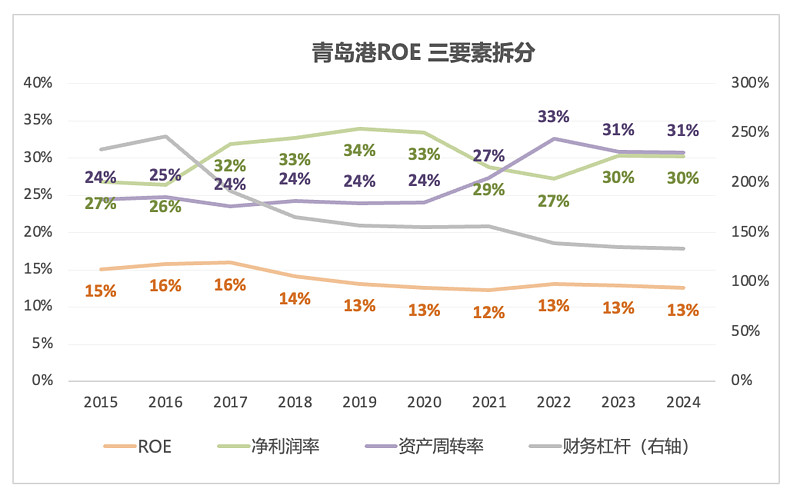

4.1 ROE

财务杠杆于 2017 年和 2019 年下降是因为这两年都增发了股票,2019 年是因为在 A 股上市。资产周转率有提升,净利润率相对稳定。

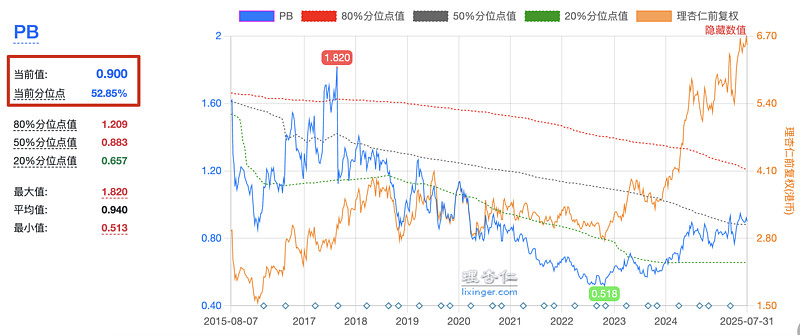

4.2 P/B

目前P/B 估值 0.9,位于近 10 年 53% 的分位点。

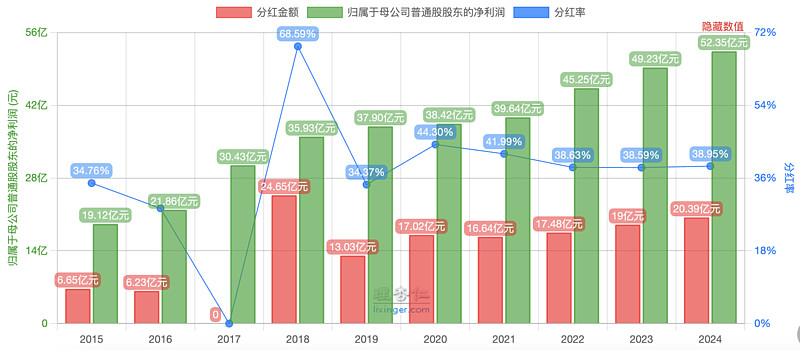

4.3 分红率

分红率近年来接近 40%

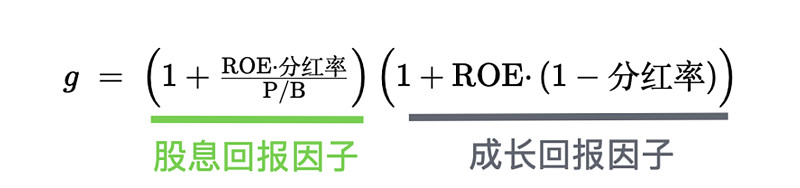

ROE-PB-分红率三因素下的理论投资回报率:

假设 ROE = 10%,P/B = 0.9, 分红率 = 38%

理论股息回报因子 = (ROE*分红率)/ P/B = (10% *38%) / 0.9 = 4.2%

理论成长回报因子 = ROE*(1- 分红率) = 10% *(1-38%)= 6.2%

理论投资回报 = 4.2% + 6.2% = 10.4%

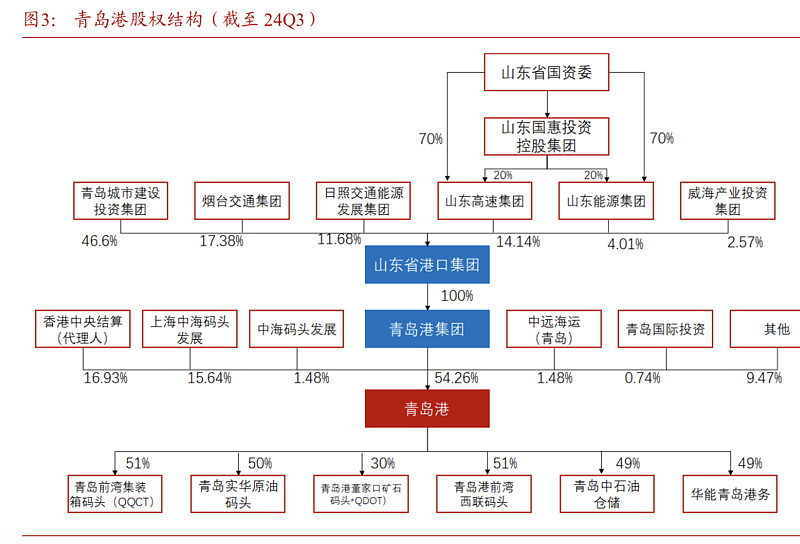

5. 股权结构

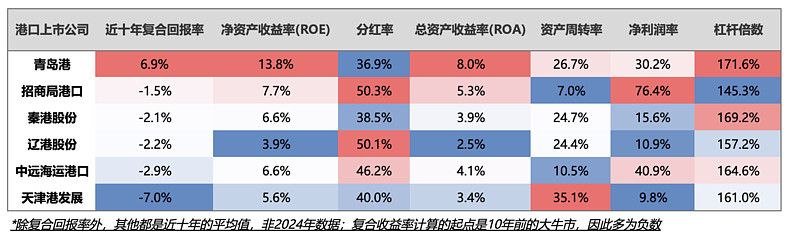

6. 同业对比

青岛港的ROE和ROA断层式领先同业,主要原因是综合来看净利润率和资产周转率最高,回到本文1.2部分关于液体散货板块的数据分析,过去十年液体散货板块对公司资产周转率以及净利润率的支撑作用最大。

7. 总结

公司在港股2024年的年报中对液体板块毛利下降的解释是“主要受国际形势和市场竞争,叠加原油炼化厂开工率低,业务量降低”。后续需持续关注国际原油进口量,青岛港原油进口份额,山东省分散式原油炼化是否可以长期维持,山东地炼厂开工率,以及集装箱吞吐量等指标。公司液体板块是否可以保持过去几年的毛利率是公司未来是否可以维持 10% ROE 的关键因素。

利益申报:笔者暂不持有青岛港的股票。