观察03太古B: 港股综合体投资的机会成本之一

1. 总体估值情况

太古 A 的港股市值 550 亿港币,太古 B 的港股市值 350 亿港币,合计 900 亿港币

太古股份公司主要有三个盈利部门,1)大部分控股并表的太古可口可乐,2)45% 占股的国泰航空,3)并表的82% 控股的太古地产

假设太古可口可乐总体利润每年为 15 亿,国泰航空为 40 亿,太古地产为 65 亿:

太古股份公司股东所占的净利润

= 可口可乐利润 + 国泰航空应占利润 + 太古地产应占利润

= 15亿 + 40亿 * 45% + 65 亿 * 82% = 86.3 亿,

再减去太古公司 20 亿的总部办公费用,太古公司股东的平滑化应占利润大概 = 86.3-20 =66.3亿

结合 900 亿港币的市值,平滑化P/E = 900 / 66.3 = 13.6倍

接下来是三个盈利部门过去十年的经营数据。

2. 太古地产经营数据

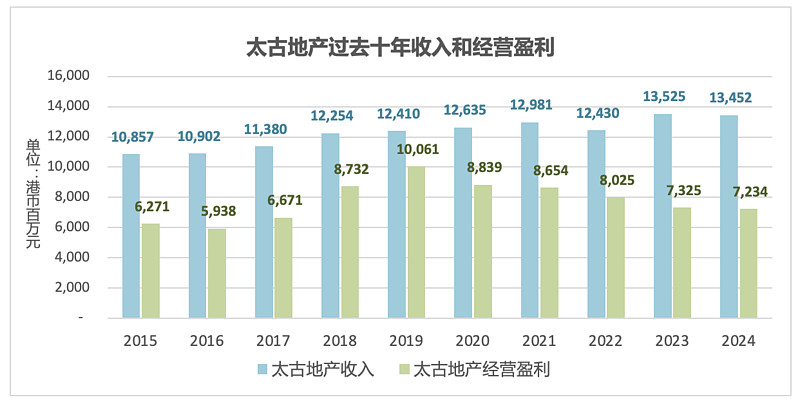

以上截图来自太古地产 2024 年的年报。以下图表选择性的展示了来自“物业投资”子类目的收入和经营盈利。

2020 年后,公司的营收还有微增长,但是经营盈利出现了有明显的下滑,意味着净利润率下降。

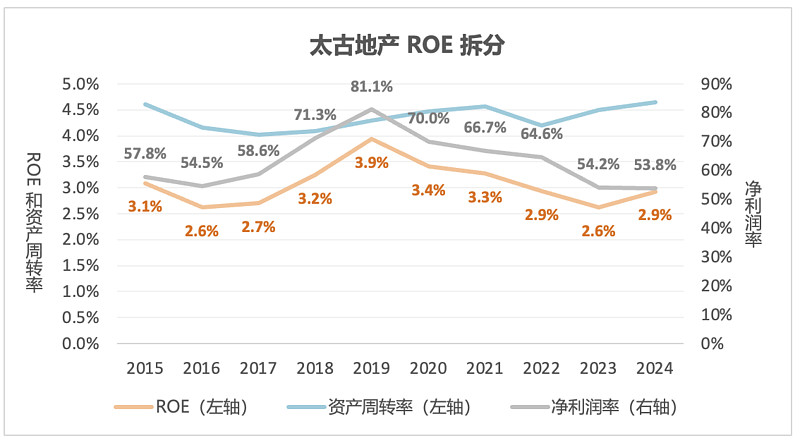

太古地产的 ROE 目前在 3% 左右,主要是净利润率出现了下滑。

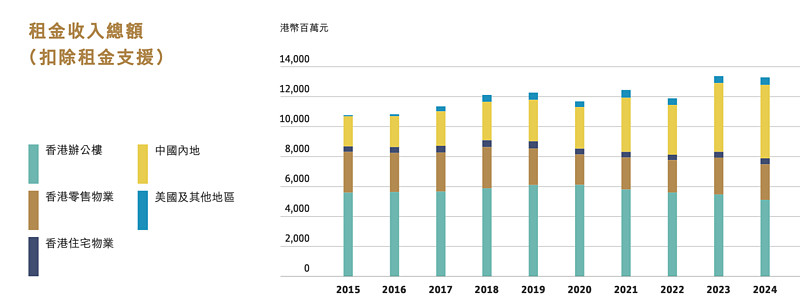

太古地产的收入主要来自于内地的商业体和香港的写字楼。

2.1香港写字楼情况

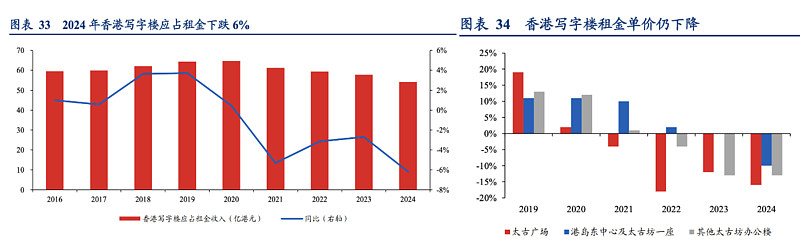

其中,香港写字楼在 2020 年后的的颓势非常明显。

如上图所示,香港写字楼 2020 年后每年租金下降 4% 左右。太古广场租金单价 2022 至 2024 年每年下降双位数。

2.2 国内商业地产情况

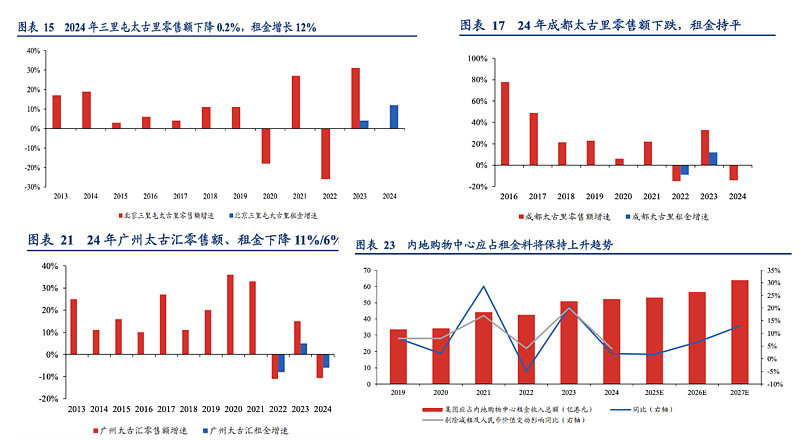

国内重要商业地产,包括北京三里屯、广州太古汇和成都太古里的2024 年零售额均出现了一定程度下降,但租金仍有微增长。

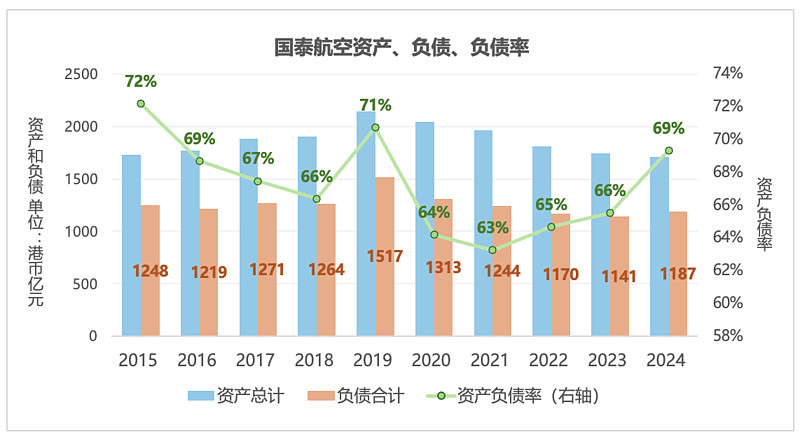

3. 国泰航空

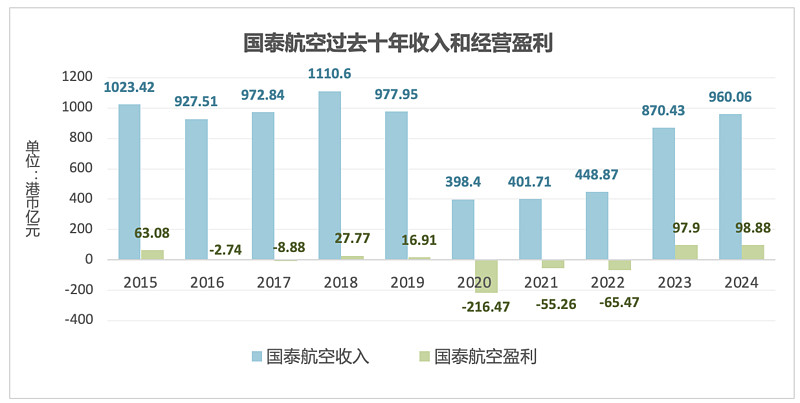

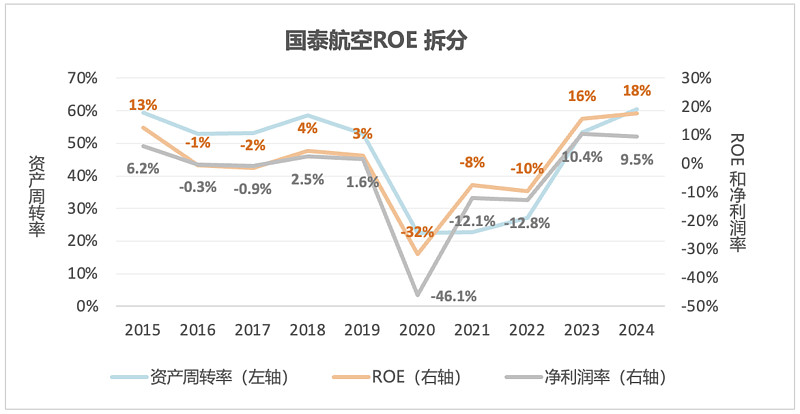

国泰航空 2015 年至 2019 年的净利润率分别为6.2%、-0.3%、-0.9%、2.5% 和 1.6%,2020 至 2022 年亏损,2023 年和 2024 年净利润率均在 10% 左右。

假设国泰航空未来的净利润能维持在在 4% 左右的平均值,营收保持在 1000 亿港币,国泰航空的平滑化净利润约为50 亿港币/年。

4. 太古可口可乐

公司 2023 年 9 月7 日完成出售了美国业务,之后于 2024 年加码了东南亚业务。

2024年2月9日,太古可口可乐 与越南、柬埔寨业务完成后,正式与 Coca‑Cola Company 及 ThaiNamthip Corporation Ltd. 签署协议,拟分两阶段收购其在泰国及老挝的装瓶业务。交易总价约 泰铢 4,261.6亿 (约 94.7 亿港币)。2024年9月30日,太古可口可乐 成为 TNTC(ThaiNamthip Corporation)的控股股东,目前持股约 55.6%,TNTC 成为其子公司,整合泰北、中部地区装瓶业务。此外,公司组建了覆盖泰国、老挝、越南和柬埔寨的 北部东盟装瓶联盟,共享管理经营资源及市场策略。

2025 年是TNTC完全并表的第一个财年,如果净利润可以维持在 4% 的水平,太古饮料部门应占盈利预计可以回到 15 亿港币以上。

5. 太古的股东回报历史

公司近三年明显提升了股东回报的比例,经营盈利接近100% 返还给股东。

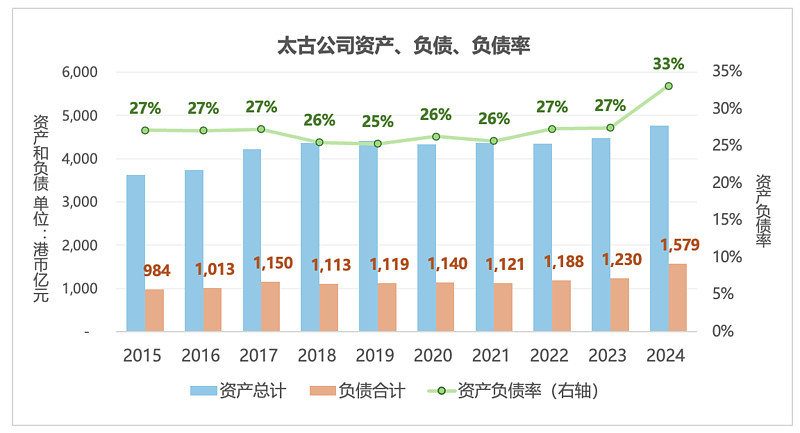

6. 负债与负债率

先看占股 45% 的国泰航空的资产负债表,由于国泰航空以权益法入太古的合并资产负债表,所以国泰航空仅有股东利润和分红会穿透到太古的资产负债表,国泰自身的负债不会影响到太古负债总额。

国泰航空的负债总额在过去十年很稳定,资产负债率目前在70% 左右。

与国泰航空不同,公司占比 82% 的太古地产和饮料部门均并表了。太古 2023 年之前负债非常稳定,2024 年总负债提升了 300亿,可能和1000 亿房地产投资计划和 2022 年至 2024 年总共回报了 300 亿现金给股东有关。

7. 股权结构和公司治理

太古公司由太古家族(Swire)控股,太古公司现任董事长59 岁,中文名白德利,英文名Guy Bradley, 是职业经理人。

8. 两种估值思路

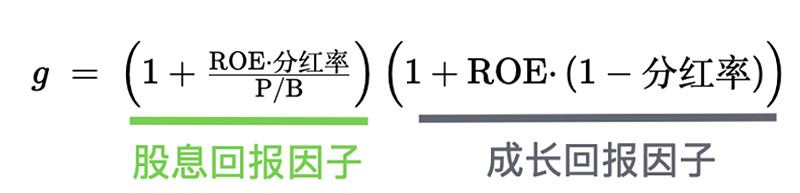

8.1 思路一:PB-ROE-分红率三要素

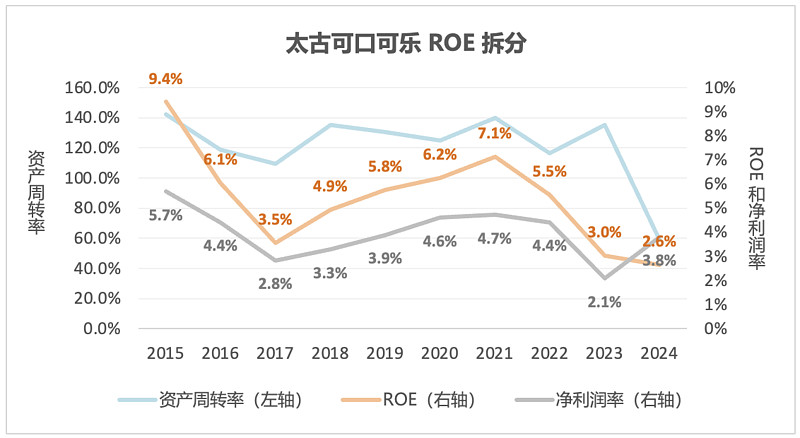

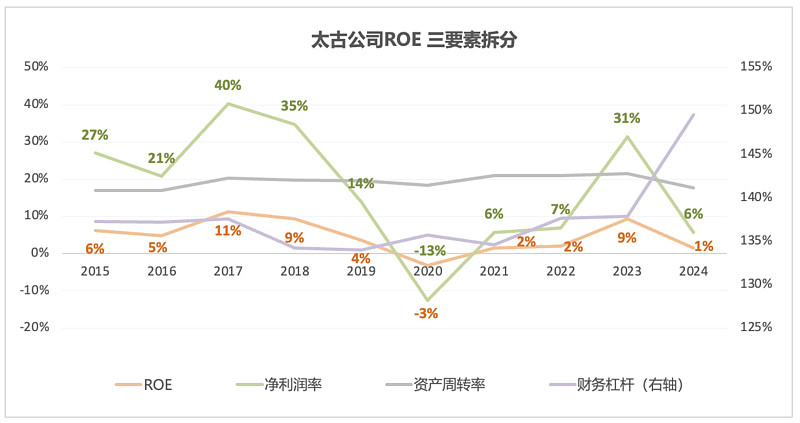

会计账面上的 ROE 和净利润率波动比较大,主要是有投资地产估值变动。回到本文第二部分至第四部分列举的太古地产、国泰航空和太古饮料的经营数据,太古三大经营部门总体的 ROE 长期估计在3% 至 4%, 取中间值,假设底层资产的 ROE 为 3.5%。

P/B 估算:公司合并资产负债表的“股东应占权益”为 2583 亿港币,太古 A 和太古 B 的市值合计 900 亿港币,P/B大致为 0.35

假设 ROE = 3.5%,P/B = 0.35, 分红率 = 75%

理论股息回报因子 = (ROE*分红率)/ P/B = (3.5% *75%) / 0.35 = 7.5%

理论成长回报因子 = ROE*(1- 分红率) = 3.5% *(1-75%)= 0.9%

PB-ROE-分红率三要素下的理论投资回报 = 7.5% + 0.9% = 8.4%

8.2 Sum of parts 的 P/E 估算

这里是开头介绍的估值方式,这里再复制粘贴一下作对比:

“太古股份公司主要有三个盈利部门,1)大部分控股并表的太古可口可乐,2)45% 占股的国泰航空,3)并表的82% 控股的太古地产

假设太古可口可乐总体利润每年为 15 亿,国泰航空为 40 亿,太古地产为 65 亿:

太古股份公司股东所占的净利润 = 可口可乐利润 + 国泰航空应占利润 + 太古地产应占利润 = 15亿 + 40亿 * 45% + 65 亿 * 82% = 86.3 亿, 再减去太古公司 20 亿的总部办公费用,太古公司股东的平滑化应占利润大概 = 86.3-20 =66.3亿

结合 900 亿港币的市值,平滑化P/E = 900 / 66.3 = 13.6倍”

P/E 估算的理论投资回报 = 1 / 13.6倍 = 7.35%

$太古股份公司B(00087)$ $太古股份公司B(00087)$ $太古地产(01972)$

利益申报:笔者暂不持有太古公司的股票