港股医疗器械公司全景速览

卷爸书房

· 辽宁

迅速浏览了一下港股的所有医疗器械公司,分为几类:

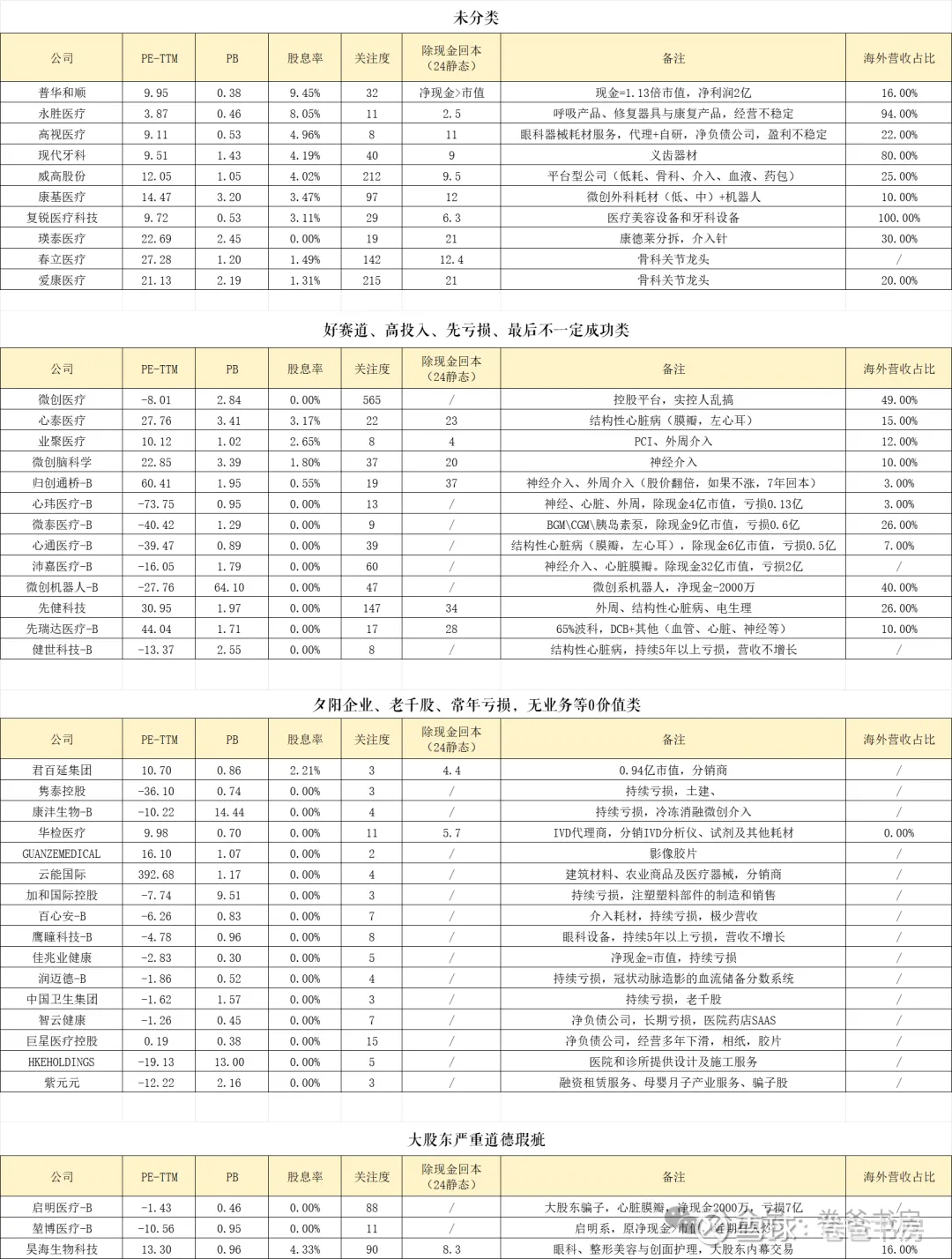

1. 大股东严重道德瑕疵。

如启明系的启明医疗、堃博医疗,内幕交易被证监会点名的昊海生物科技。

2. 夕阳企业、老千股、常年亏损,无业务等零价值类。

这类企业的特点是常年亏损(3年以上),基本0股息。

3. 好赛道、高投入、先亏损、最后不一定成功类

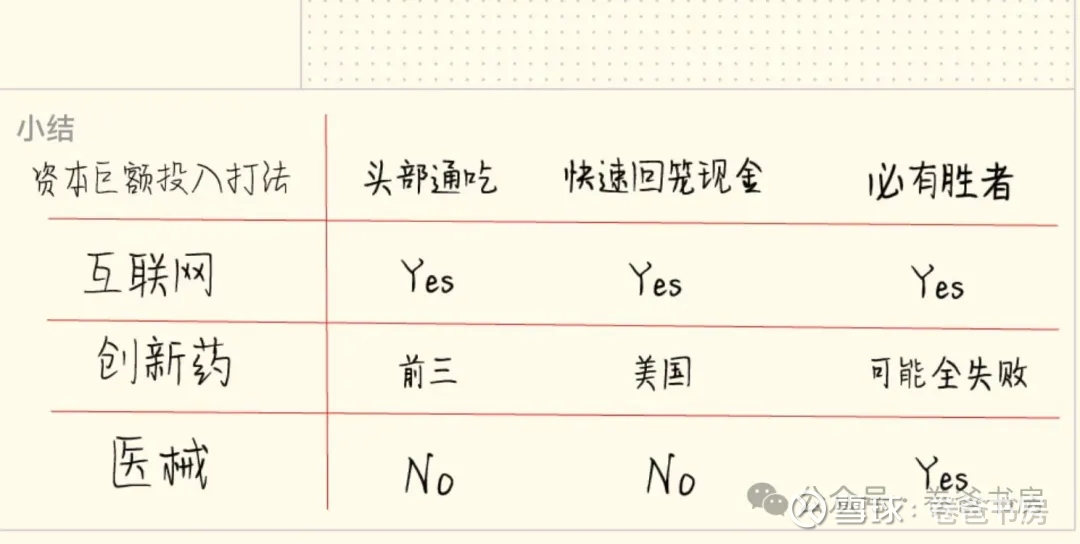

以最近几年比较火热的神经、外周介入、结构性心脏病、心脏膜瓣、机器人类企业为主,投入大量研发,同时竞争很大,还面临医保集采。

企业普遍处于亏损状态,通过上市前和上市的融资,支撑企业走到盈亏平衡。

不过对于医疗器械行业,我认为比较难跑通,因为对比下创新药和互联网,不能赢者通吃和快速回笼资金,那么大笔研发投下去,最终回不来钱,这商业模式就是股东资本灭失。

这类企业要挑胜者,从技术角度很难,大家都差不多,所以要看研发ROI,谁投最少钱,可以最初产品,谁能真正对待股东的投入当成自己的投入,才能搞好。

其中微创系是出了名的乱花钱,投入10块可以收回1块,股东的回报呢?

我在今年初,看这个行业的时候,最看好归创通桥,原因是全管线研发、资金利用率高、积极拥抱集采回笼资金,果不其然,涨的最好。

不过这些企业通通不敢参与。

4. 未分类

以上三类企业基本零股息,业绩不稳定,或者压根长期亏损中。 而未分类的,都有持续经营业务和股息,基本可以按正常企业的基本面去看。 不过从企业质地和价格匹配角度,值得投资的寥寥。

如果喜欢卷爸的文章,请关注“卷爸书房”,一起研究投资。