威高股份又来“耍把戏”?贱卖药包金蛋,兄弟们,投出你手中的反对票!

各位威高的股东兄弟们,

如果你手里还拿着威高股份(1066.HK)的票,请哪怕花两分钟,看完这篇关乎你钱包的急电!

管理层又动手了。还是熟悉的配方,还是熟悉的味道——“高买低卖”,把上市公司的血一点点抽干,输送给集团和关联方。

这一次,他们盯上了我们手里最赚钱的资产——威高普瑞(药包业务)。

请大家擦亮眼睛,看看这次他们准备怎么“割”我们:

一、 令人发指的“贱卖”:14.66倍PE卖掉印钞机?

根据最新的公告,上市公司(1066)要把手里持有94%股权的威高普瑞(主做预灌封注射器,国内市占率超50%的绝对龙头!),卖给A股子公司威高血净。

看起来是“左手倒右手”?

错!这是明晃晃的低估值置换。

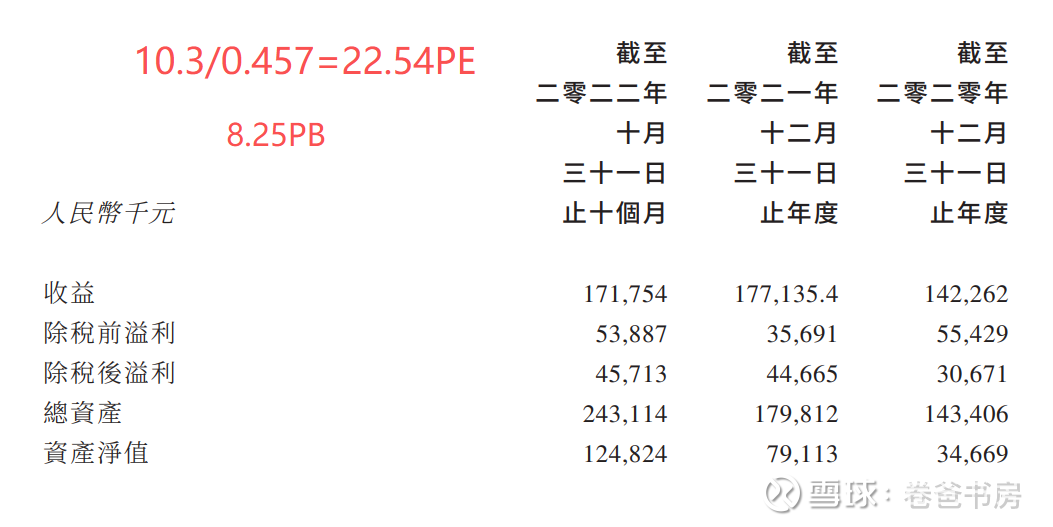

看估值:公告显示,威高普瑞2026年的承诺净利润约6.4亿元,而交易对价仅为85亿元。算下来,PE(市盈率)只有约14.66倍!2.51PB!

看市场:各位去看看A股的医疗耗材龙头,哪个不是给到20倍、30倍的估值?威高普瑞这种垄断性质的“现金奶牛”,在任何市场都是核心资产,现在居然按13倍的“白菜价”作价甩卖?

就算放到港股,这个14.66PE,是不是太便宜了?

看结果:我们把一个高成长、高壁垒的“金蛋”,低价折算成了威高血净的股票。交易后,我们对威高普瑞的直接控制权从94%被稀释,稀释到52%,用42%的药包换来的却只有29%的血净。

这是拿我们的真金白银,去补贴A股子公司的市值!

二、 历史的教训:惯性“高买低卖”,拿股东当提款机?

如果这只是第一次,我们可以说是“判断失误”。

但看看威高过去几年的操作,这分明就是一场精心策划的利益输送局!

请大家回忆(并去搜索)这两桩著名的“惨案”:

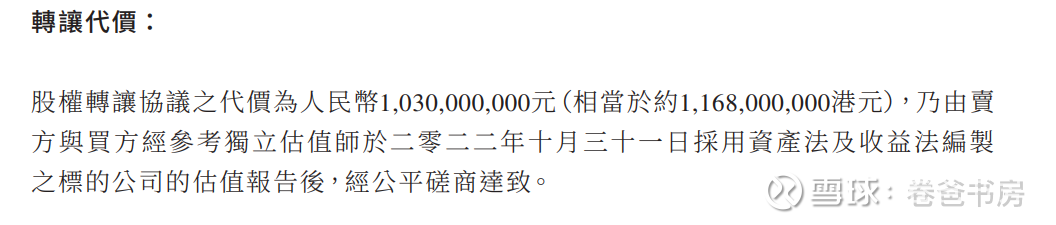

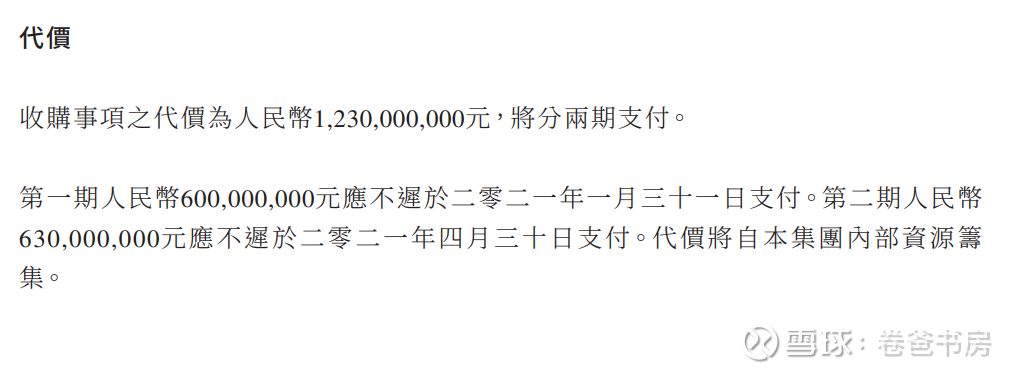

高价接盘PRP(富血小板血浆)资产:就在前两年,威高骨科(上市公司子公司)花费巨资现金,从威高集团手里买下了PRP资产。

当时给的估值是多少?那是相当慷慨!买集团资产时,溢价毫不手软,现金大把流出;这种“高位接盘”的操作,直接把上市公司的现金输送回了集团口袋。

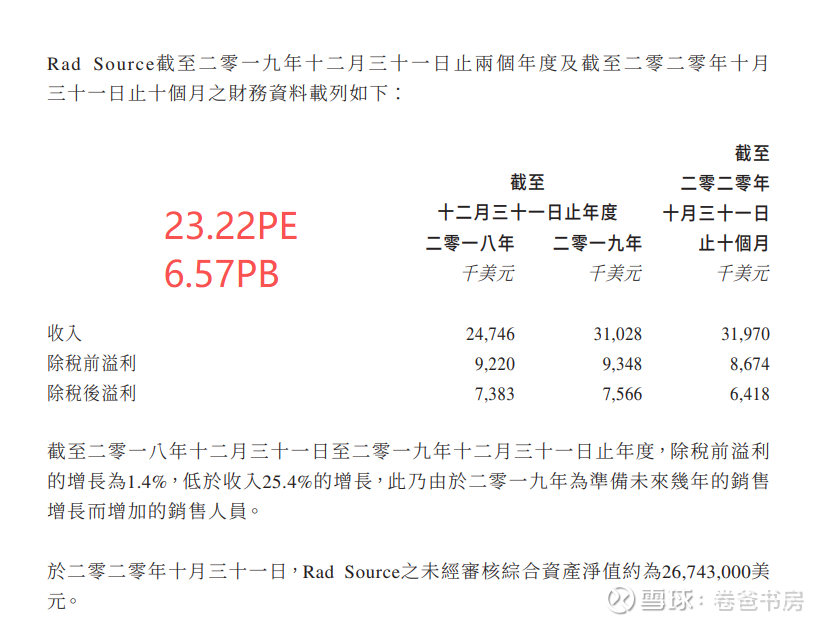

天价收购“拉格索斯: 还记得当年收购拉格索斯吗?又是从集团或关联方手里接过来,价格高得离谱!这些海外资产进来后,业绩承诺兑现得怎么样?

买这种“硬骨头”时,由于是集团卖出来的,估值就高得吓人;现在轮到我们要卖“肥肉”(药包)给关联方了,估值就压到地板上!

总结威高的套路:

集团有好资产想变现?高价(20倍+ PE)塞给上市公司,套走现金!

上市公司有好资产(药包)?低价(14.66倍 PE)剥离给关联子公司,做大别人盘子!

这一进一出,中间的差价去哪了?就是被“掏空”了!就是我们小股东的血汗钱!

三、 最后的吼声:不要做沉默的羔羊!

兄弟们,资本市场不相信眼泪,只相信选票。

管理层敢这么明目张胆地推行“贱卖方案”,就是赌我们散户人心涣散,赌我们看不懂公告里的猫腻。

如果这次药包资产被14.66倍PE贱卖成功,下一次他们还会卖什么?还会买什么?

我们必须行动:

投出反对票!在即将召开的股东特别大会上,对《威高血净收购威高普瑞》的相关议案,坚决投反对(AGAINST)!

扩散真相!转发这篇文章,告诉身边的威高股友,揭露这种“低卖高买”的吸血本质。

质问管理层!为什么药包这种核心资产只值13倍?为什么买PRP时那么大方,卖药包时这么抠门?

拿好你手中的权利,捍卫自己的利益!威高股份,拒绝掏空!投反对票!