查了归创通桥几款创新产品的具体情况,总体感觉规划布局是公司过往几年和竞对比较优势之一。至于Avinger引进的产品,现在争议太大,看不懂,这个权当没有吧。

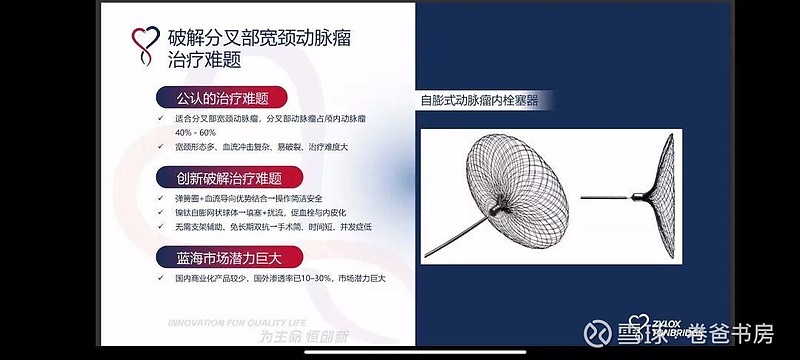

第一款:自膨式动脉瘤栓塞器 原产品痛点:1. 直接塞弹簧圈因为开口太大,容易掉出来,当场脑梗。2. 放两个互相交叉的支架把弹簧圈挡住,手术难度极高,且患者需要终身吃双重抗血小板药(容易引发大出血)。产品优势:不需要放支架,也不需要塞一堆弹簧圈。一个网球解决所有问题,手术时间极短,且术后吃药少。竞争格局:这个产品在全球都是小众市场,或者说,仍然在验证阶段,属于极度稀缺的“早期蓝海市场”,归创是全球第四,国内第三,目前龙头WEB欧洲至今10万例,美国1万例。龙头泰尔茂WEB2016年3.8亿USD收购Sequent Medical来的。产品2010年获批CE,2018年获批FDA,该领域的原研鼻祖和“金标准”,全球拥有绝对的统治级市场份额(超过80%),积累了长达15年的临床随访数据。2021年国内获批,售价约在15-20万一套,土豪自费品,医生的最爱,知道更多的小伙伴欢迎纠正。海外售价15000美金,也做过和弹簧圈术式的经济性评价,全周期有优势。

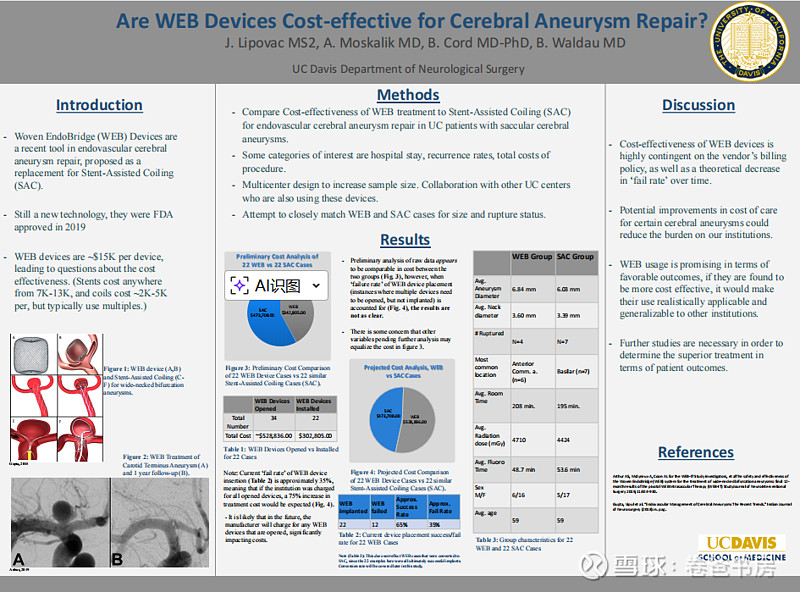

原产品痛点:1. 直接塞弹簧圈因为开口太大,容易掉出来,当场脑梗。2. 放两个互相交叉的支架把弹簧圈挡住,手术难度极高,且患者需要终身吃双重抗血小板药(容易引发大出血)。产品优势:不需要放支架,也不需要塞一堆弹簧圈。一个网球解决所有问题,手术时间极短,且术后吃药少。竞争格局:这个产品在全球都是小众市场,或者说,仍然在验证阶段,属于极度稀缺的“早期蓝海市场”,归创是全球第四,国内第三,目前龙头WEB欧洲至今10万例,美国1万例。龙头泰尔茂WEB2016年3.8亿USD收购Sequent Medical来的。产品2010年获批CE,2018年获批FDA,该领域的原研鼻祖和“金标准”,全球拥有绝对的统治级市场份额(超过80%),积累了长达15年的临床随访数据。2021年国内获批,售价约在15-20万一套,土豪自费品,医生的最爱,知道更多的小伙伴欢迎纠正。海外售价15000美金,也做过和弹簧圈术式的经济性评价,全周期有优势。总治疗成本:一项2023年的模型研究显示,治疗未破裂颅内动脉瘤时,WEB的终身总治疗成本(20,440欧元)略低于SAC(23,167欧元)。另一项针对中国医疗体系的研究发现,与SAC相比,WEB方案在患者终身周期内可节约约12,476元人民币,并额外增加0.97个质量调整生命年(QALY),是具有经济学优势的“主导方案”。

手术相关成本与效率:一项匹配了53对动脉瘤(大小与位置匹配)的多中心回顾性研究指出:

设备成本:WEB组的设备成本显著低于SAC组。当动脉瘤直径≥8.5毫米时,WEB的成本优势更为明显。

手术效率:WEB组的手术时间和透视时间均显著短于SAC组,且辐射剂量有降低趋势。这直接关联到手术室占用、医护人员工时等间接成本。

复发率与再治疗:上述同一项短期随访研究显示,WEB与SAC在动脉瘤复发率或需要再次治疗的比例方面未发现显著差异。这表明两种技术在短期疗效上可能相当。

但是WEB的痛点在于选型太难,是一个“实心球”,它必须和动脉瘤的“长宽高”极其完美地匹配。选大了撑破血管,选小了掉出来。这就要求术前进行极其复杂的三维重建和测量。追赶者史赛克Contour(收购来的)

但是WEB的痛点在于选型太难,是一个“实心球”,它必须和动脉瘤的“长宽高”极其完美地匹配。选大了撑破血管,选小了掉出来。这就要求术前进行极其复杂的三维重建和测量。追赶者史赛克Contour(收购来的)2020年获得欧洲 CE 认证,目前FDA申请中,已通过大样本的 IDE 临床试验。

差异化设计:容错率极高,医生不再需要精确测量瘤子到底有多深,只需要量一下“脖子”有多宽就行了。选型变得极其简单,手术时间进一步缩短。

国产领跑者上海微密医疗MeshCoil

2026年1月刚刚获批,国产首款。

归创年报披露最快预计27年获批。

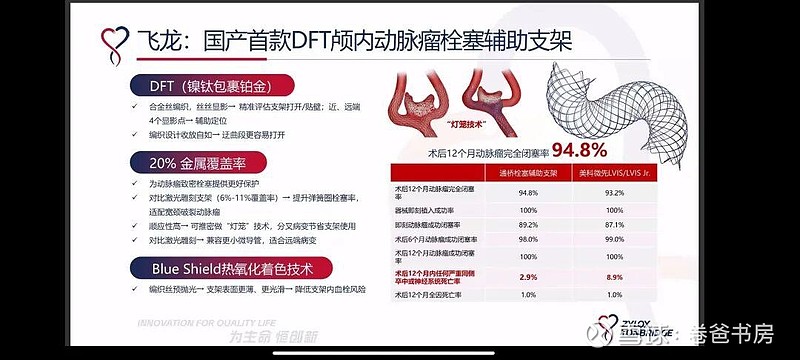

第二款:飞龙——颅内动脉瘤栓塞辅助支架2025四季度获批的辅助支架,国际巨头和国内企业充分竞争,公司拿出来说,应该指的是DFT技术用于辅助支架。

目前好像只有泰尔茂这么做,2019年在欧洲上市,2024年在美国上市,公司是国内唯一。

归根结底,真说壁垒是卡脖子的原材料,DFT精密加工大家都有做到。不过大多数产品,都把DFT应用于密网支架,不知道这是不是公司的一种田忌赛马的策略,把高端技术用在中端产品上,懂得朋友可以介绍一下。

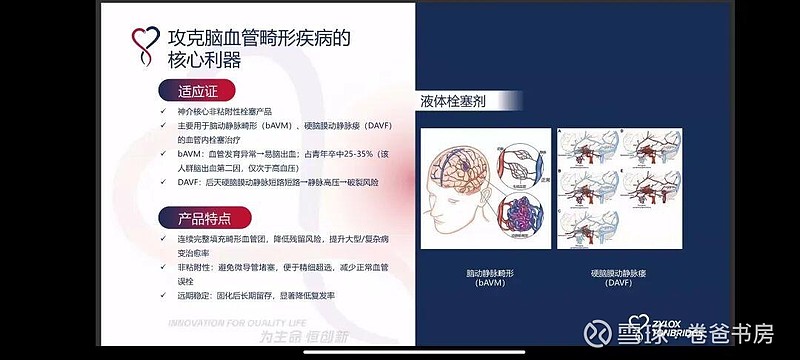

第三款:液体栓塞剂

第三款:液体栓塞剂传统的金属弹簧圈只能堵住单一的血管通道,但面对像“乱麻”一样的血管畸形团,就必须用液体的“魔法胶水”,一种高分子聚合物溶液,相当于聚氨酯发泡。

BAVM发病率小,确诊率低,可手术医生有限,导致市场不大,全球3亿美金,国内大概1.5亿RMB规模,美敦力的 Onyx(收购来的)是金标准,90年提出概念,2000年CE获批,2005年FDA获批,欧洲人总是美国人的小白鼠。

其他国际玩家还有法国Balt和泰尔茂,没进中国。

国内企业赛克赛斯最早2012年获批,对比泰尔茂的6500/只,公司产品售价5200,每台手术3-5只,不过根据赛克赛斯招股书问询函信息,这块公司只有500-600万营收,压根打不过美敦力。

除此之外,还有用于神经(微创脑科学)、外周(远大)、肿瘤等等液体栓塞剂,且正在技术上迭代Onyx的第一代产品。

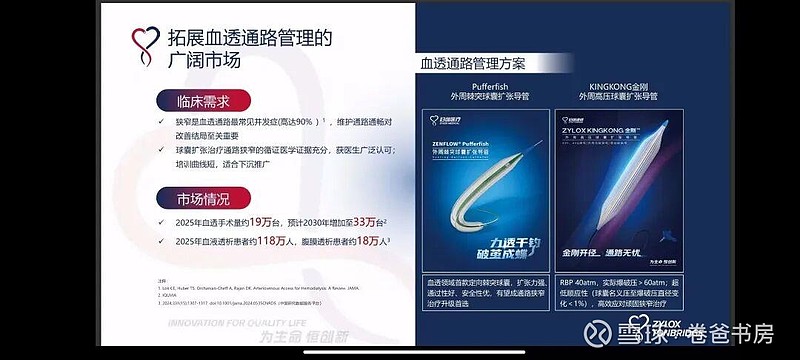

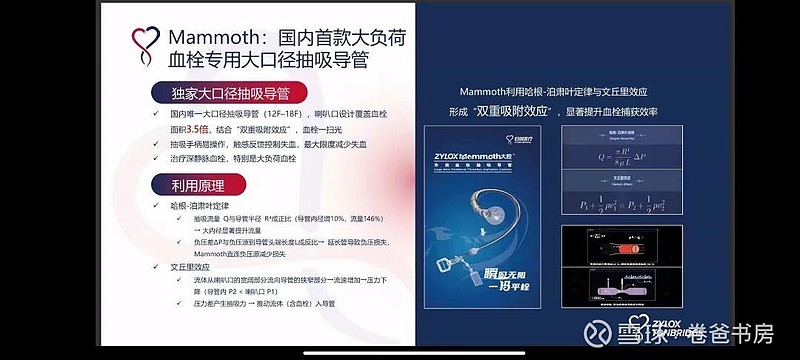

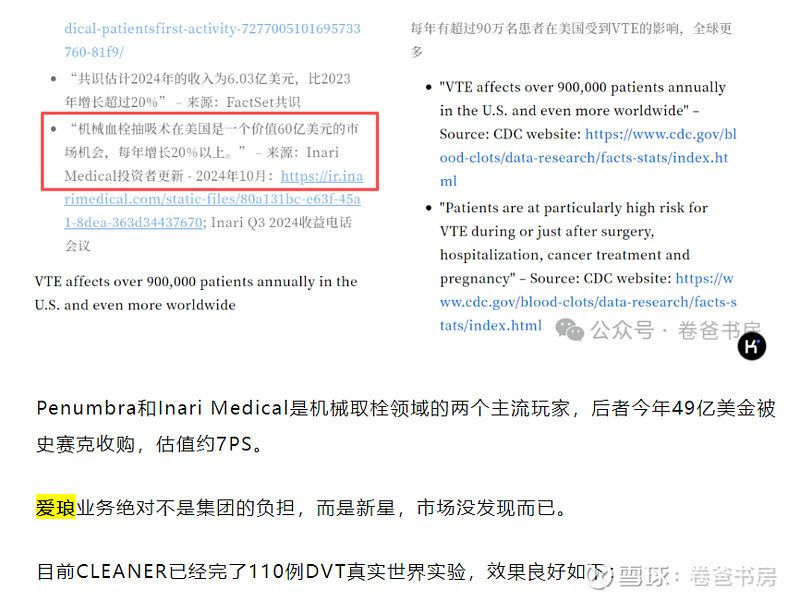

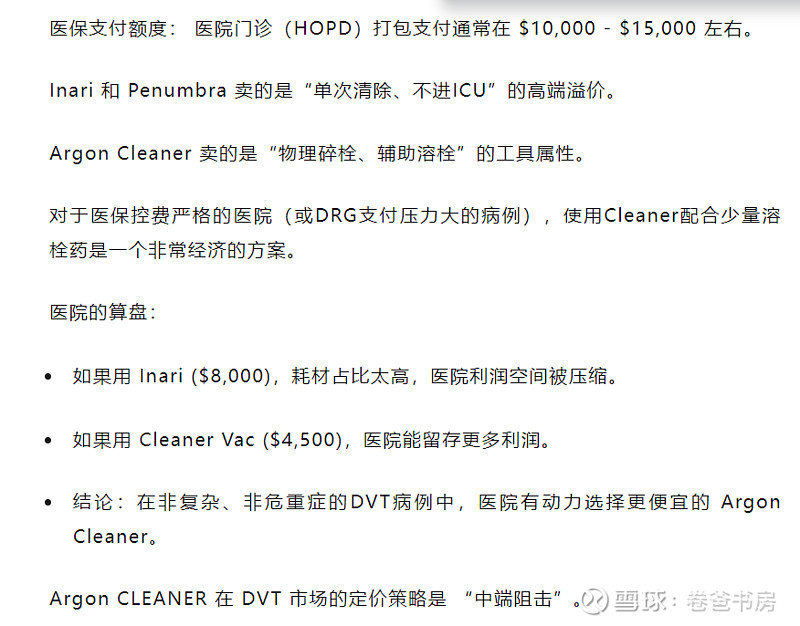

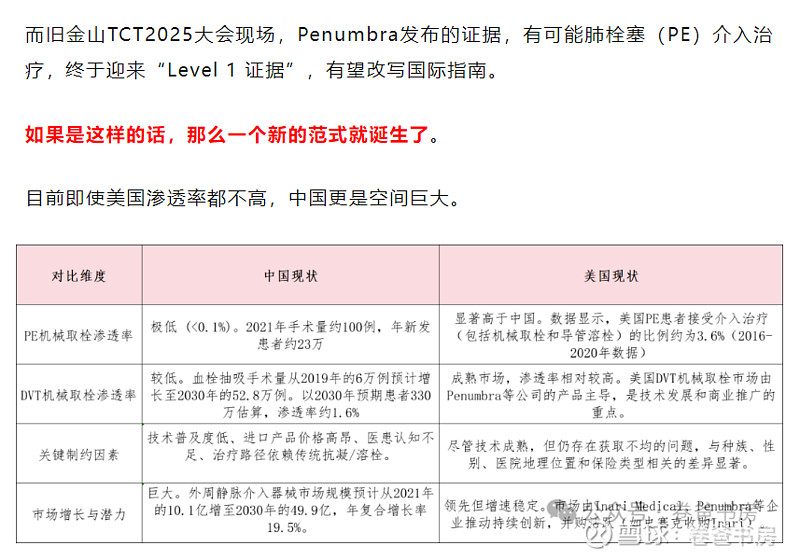

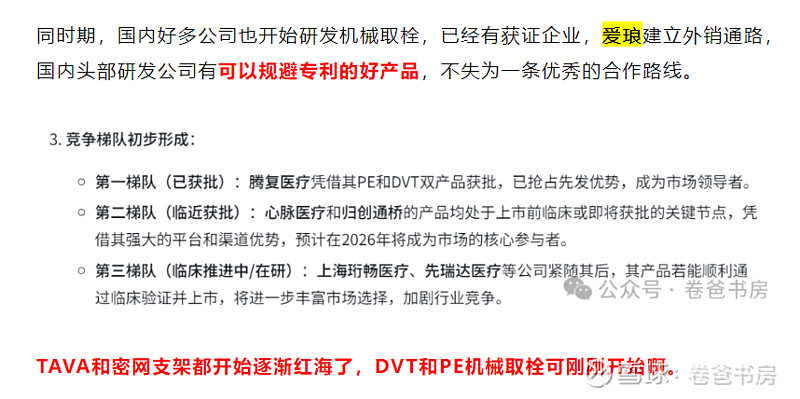

第四款:外周棘突球囊扩张导管/外周高压球囊扩张导管高压40ATM,国内23年波科获批,蓝帆医疗、先瑞达、心脉医疗在24-25相继获批。 第五款:Mammoth国内首款大负荷血栓专用大口径抽吸导管目前取栓治疗主要是机械切栓 vs. 大口径纯抽吸两个流派,其中后者在美国市场是当红炸子鸡,Inari Medical 和 Penumbra,创造了百亿美元市值的神话。这块我研究威高的爱琅的时候看过,是一个好产品。

第五款:Mammoth国内首款大负荷血栓专用大口径抽吸导管目前取栓治疗主要是机械切栓 vs. 大口径纯抽吸两个流派,其中后者在美国市场是当红炸子鸡,Inari Medical 和 Penumbra,创造了百亿美元市值的神话。这块我研究威高的爱琅的时候看过,是一个好产品。在中国,这个领域几乎还是空白。Mammoth 的推出,让归创直接站上了“外周大荷载血栓清除”这个高毛利蓝海的国产第一梯队。

国内打差异化: 腾复和心脉走的是“机械切栓”路线。但越来越多的医生发现,机械切栓会损伤静脉瓣膜,导致病人以后腿部长期肿胀(深静脉血栓后综合征 PTS)。

归创的 Mammoth 走纯抽吸路线,迎合了未来“无损取栓”的临床共识。

管径壁垒:在纯抽吸领域,先瑞达最高做到 12F,主打精细和小血管;归创起步就是 12F,最高 18F,主打大静脉和肺栓塞的大荷载血栓。

在美国,大口径抽吸是被 Inari 和 Penumbra 垄断的暴利印钞机。这个产品有点意思,再往后,公司可以继续深入18-24F的深水区了。