神经、外周、瓣膜等高值耗材领域未来集采变化的推演

前几天,有个读者回复:

医疗器械的以前的微创医疗,威高,乐普,或者先健科技到现在仍然没有恢复到集采前,过得也不好,但是医药行业原来的龙头都恢复了之前的状态。

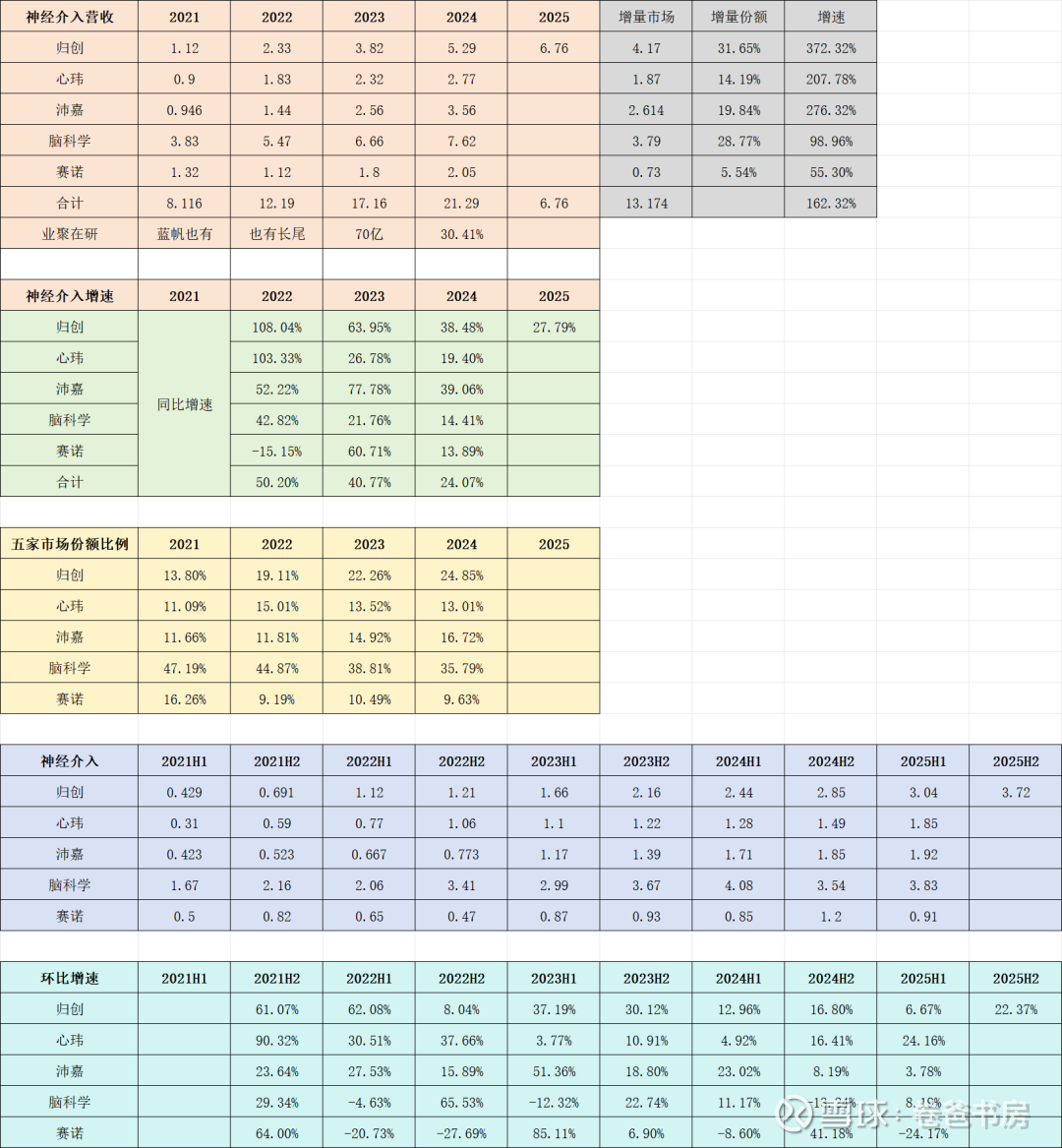

感觉器械在国内因为集采的原因,那些渠道,医生习惯,临床数据等都不是什么壁垒。目前像归创通桥等只是因为集采和国产化的原因放量了,随着集采和加入的厂家越来越多,最后也会和微创,乐普一样。

我个人对此有些不同的观点:

药物龙头恢复,是因为创新药的二次接力,龙头对医保资金未来分配的比例增长+出海第一步已经被证实,所以重新定价。

而器械由于特性不同,大家可能对未来国内+国外都比较悲观,所以板块指数已经连续跌了5年了。

国内悲观,认为集采会压到地板,量无法补价,总利润空间无法增长。

出海悲观,是因为没有参照物,两眼一抹黑,无法估计持续性、雷点、ROI等等。

我首先同意集采改变了行业的壁垒,比如渠道、习惯、数据,但是改变是有过程的,如果放10-20年,说神介等高耗的终局会和冠脉一样,我是认同的,就像最早连留置针都卖100多人民币,因为稀缺。

但是如果说短期就会变成冠脉或者留置针,把价格杀到90%的降幅,我认为不会的原因如下:

1. 高耗发挥效能不仅仅靠器械,还要靠可稳定执行医生、医院数量等慢变量层面制约。

冠脉支架集采前的2019年,全国手术量103万例,医生和医院的瓶颈小,价格的瓶颈大,说白了就是产业已经到成熟期了。

集采后,价格下降93%,手术量5年翻倍,量根本无法补价,可是手术量的爆发是实打实的,是患者购买力可及。

这一切的前提是:

(1)医生、医院、产能不存在物理瓶颈,降价到底对社会总效益大。

(2)支架好多卖的比国外还贵,医保资金缺乏的前提下,这是政治错误。

目前反观神经、外周、瓣膜等领域:

医生和医院都是瓶颈:

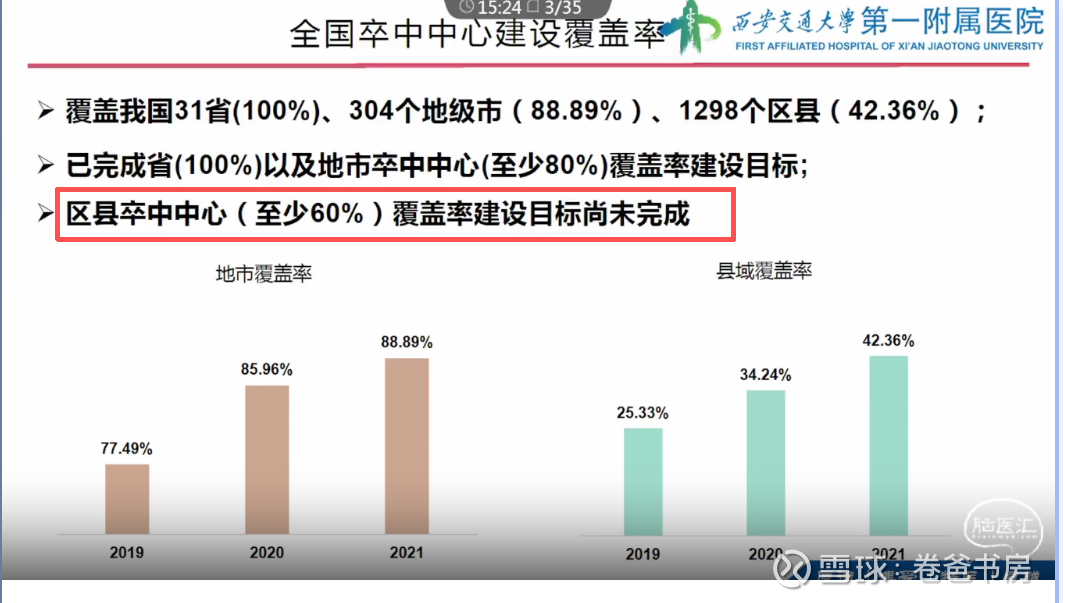

医院层面,最低卒中中心的覆盖率仍未完成。

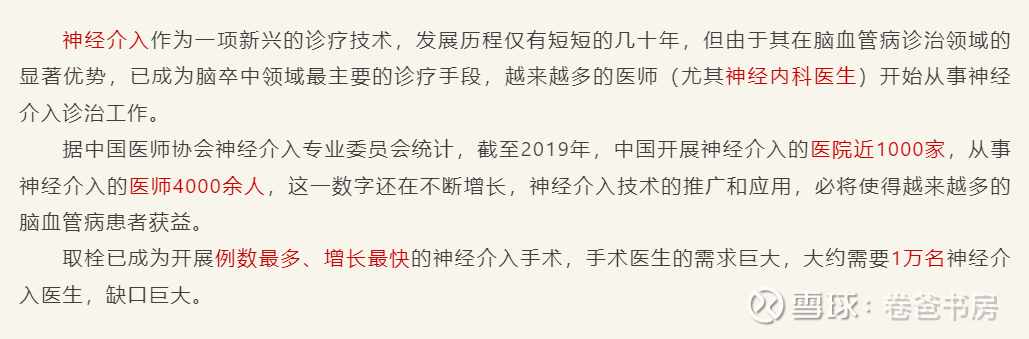

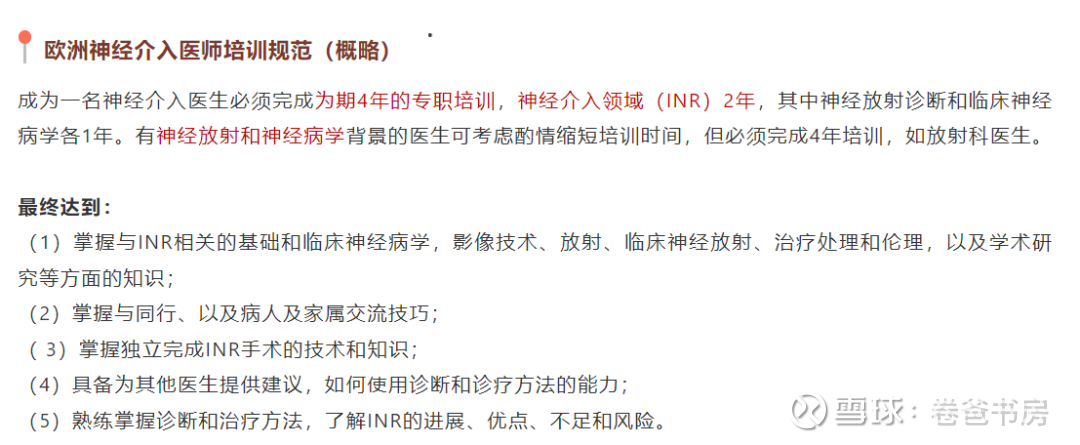

医生层面,冠脉介入像“开高速”,成熟医生多;神经介入像“走钢丝”,涉及大脑微血管,对医生要求严苛,目前国内能熟练操作复杂取栓或密网支架的医生缺口巨大。

2024年中国神经介入医生队伍呈现"总量增长但高阶人才稀缺"的特点。虽然具备资质的医生已超8000人,但能独立开展手术的骨干仅约3200人,而真正精通复杂取栓或密网支架技术的专家不足800人。

这种"金字塔"式人才结构,加上手术量的爆发式增长,使得高阶神经介入医生的缺口在短期内依然显著。

所以就算价格杀到底,手术也不会快速放量,这是医生软技能和医院硬设备的物理制约,买设备容易,培训医生难,医生从接触到成熟,是5-10年维度的事情。

放量的瓶颈不在于产品价格,而是医院和医生,从博弈角度看,此时格局医生的话语权要大于医保局。

医保集采的逻辑从来不是最低价,而是价格和价值比,是医保资金可持续和人民生命健康最大化的权衡,公共政策,追求的是社会效应。

如果现在一到杀到底,会造成:

1. 医生没有学习的积极性,无法完成医生数量的积累。

2. 企业没有利润,无法投入学术等医生培训资金。

3. 医保省了钱,但是百万减残大局被耽误,最终未来医保因为残疾支出的金额,远远远大于现在节省的资金,省钱的任务也失败。

4. 先进治疗方案的可触及性不足,患者是最终的承担者。

摆明了,这是一个四输的格局,没人会如此选择。

目前无论是TAVA的15万限价,还是神经、外周的集采,是在两者之间取平衡,这才是四赢的游戏。

鉴于目前该领域已经基本省级联盟完成了集采,首轮降幅最大的凶险时刻已经过去了,未来5年,可能缓慢降价,但是不会断崖。

如果我这个猜测没有错误,叠加抢外资的份额和老龄化+支付可及性的放量,未来几年是这个领域最安全的增长时间段。

而目前市场总体来讲,对该领域定价悲观。

至于出海,我确实还没想好,有经验的朋友可以一起交流交流。

$沛嘉医疗-B(09996)$ $归创通桥(02190)$ $赛诺医疗(SH688108)$

风险提示:本文所提到的观点仅代表个人的观点,所涉及标的不作推荐,据此买卖,风险自负。由于对财务管理、会计学和行业供给和需求的行为模式知识的缺失,请您务必带着怀疑的眼光看待我所有的数据分析,如果您能指出分析中的漏洞和错误,定将不胜感激。