电力设备(变压器)出海新秀——安靠智电

一、行业基础知识——景气赛道的约束条件跟踪讨论

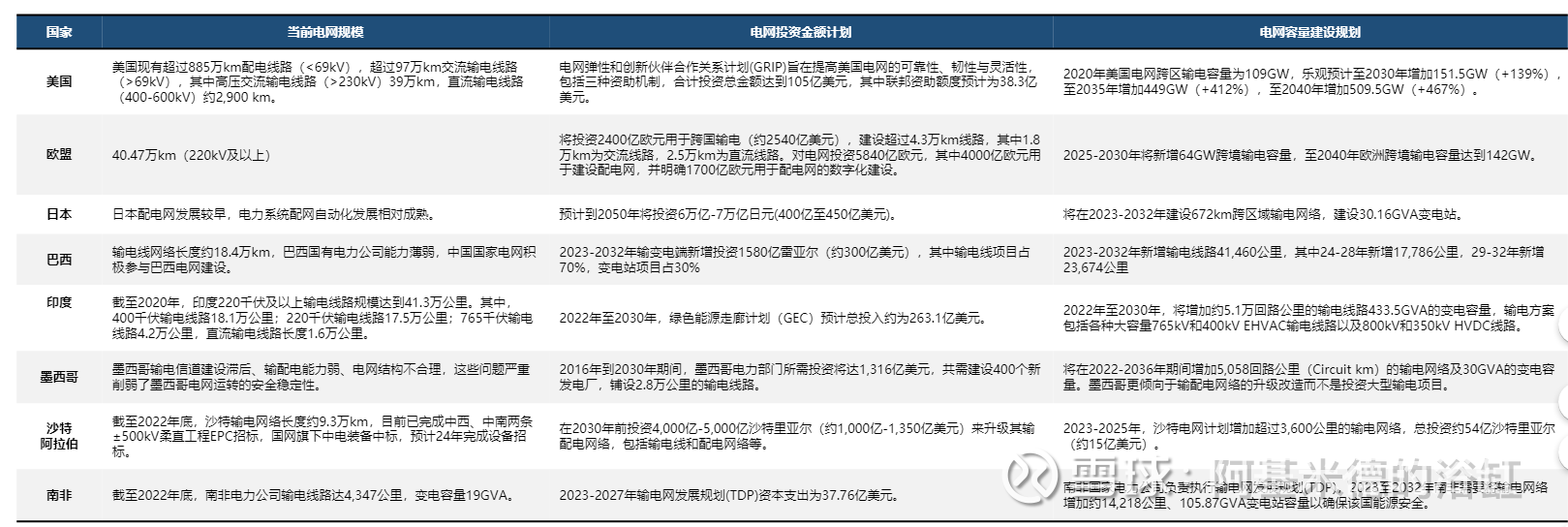

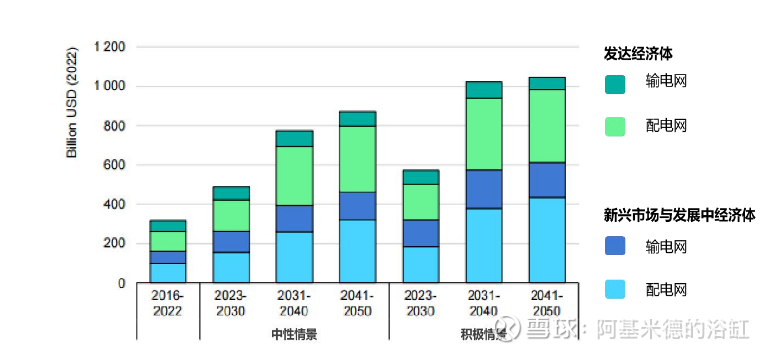

变压器等电力设备出海的核心约束条件是国外电网建设周期,“双碳”目标下,过去五年全球新能源装机迎来爆发式增长,持续替代传统能源。与传统能源相比,新能源具有利用小时数较低、与负荷逆向分布、消纳难三大特点。利用小时数低意味着替代传统能源时需要更大容量的电力设备(通常为2-3倍);逆向分布意味着与传统能源相比需要建设更大规模、更远距离的输电通道;而消纳难需要电网通过强化网架结构、建设多类型储能、引入市场化机制等手段解决。因此,新能源的快速发展是全球各国电网投资高增的共性原因。此外,欧美国家还叠加电力设备寿命到期、AIDC等新型负荷快速增长、极端天气频发等客观因素;而新兴市场国家还普遍面临用电量快速增长、电力系统薄弱、智能化水平较低等问题。

分地区看,美国和中国依然是全球电网投资两大来源,2025年占全球电网投资分别为24%和20%,25-27年美国和中国电网资本开支CAGR分别为6%和14%,25-27年英国电网投资将从110亿美元大幅增长至230亿美元。25-27年欧盟其他国家、亚太其他地区、欧洲其他地区/中东/非洲、美洲其他地区电网投资CAGR分别为15%、7%、10%和9%。用电需求增量主要来自大型数据中心和高耗电行业。

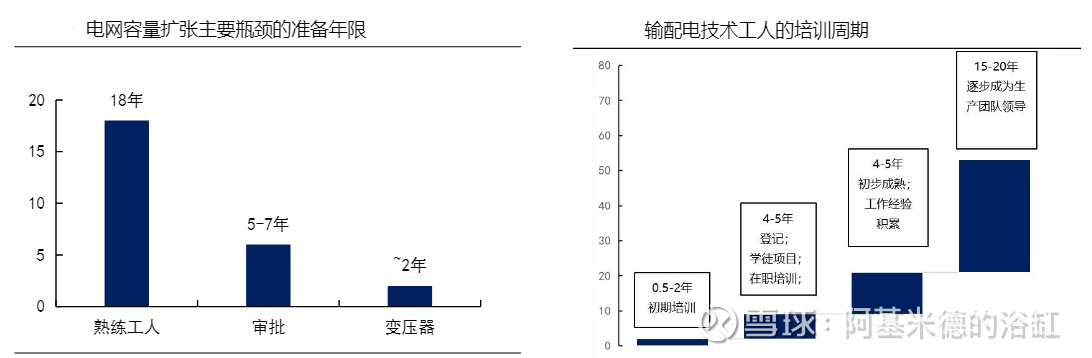

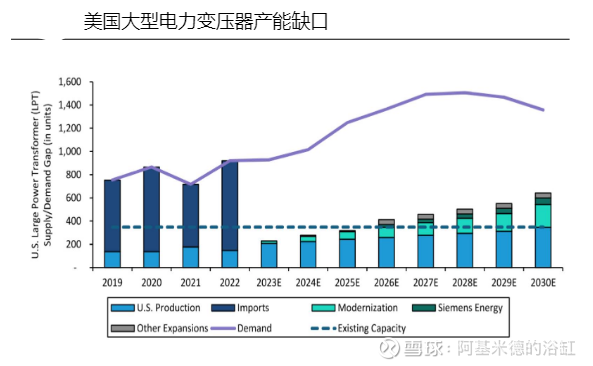

由于审批流程的缓慢,等待审批的输变电项目不断累积。由于变压器产能扩张缓慢,巨大的供给缺口目前主要由进口弥补,并且供需失衡的局面在2030年之前将一直存在。除变压器外,分接开关、套管、取向硅钢、电磁线等关键零部件供给持续紧张,供应链短缺对变压器上量也造成严重阻碍。

当前进口占美国电力变压器供应量的80%,配电变压器供应链的50%。据估算,自2019年以来,美国对这两类变压器的需求分别增长了116%、274%。2021年以来,美国各类变压器交付周期持续延长;2023年以来,交付周期持续维持高位;截至2025年二季度,美国大型电力变压器交付周期约为2-3年,发电升压变压器交付周期约为3年,低压配电变压器交付周期约为0.5-1年。

北美数据中心建设约束条件——大厂资本开支

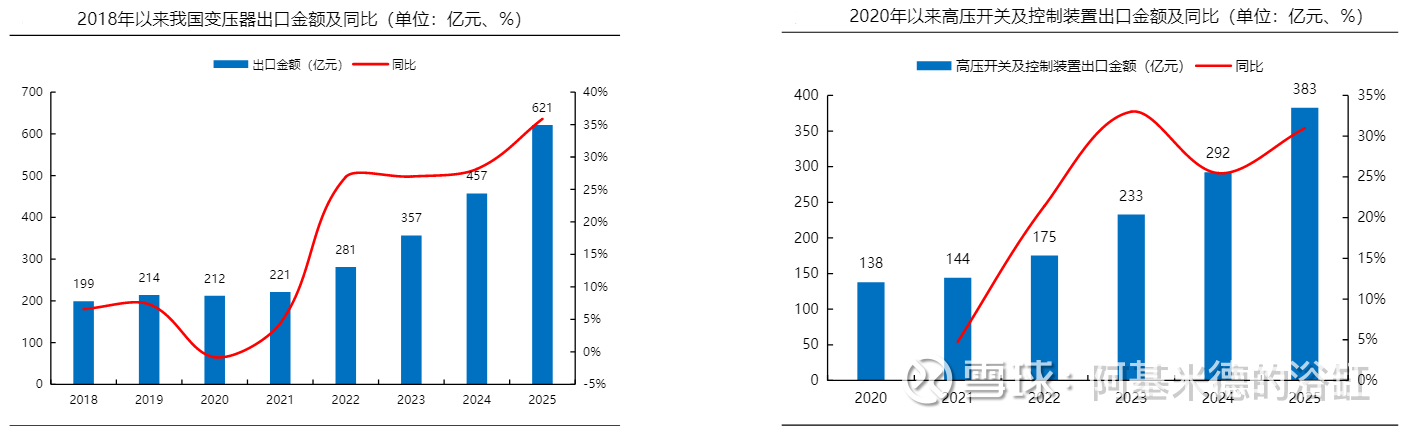

从电力投资结构看,变压器、开关占投资投资比重分别约为30%-35%,是电力设备采购中占比最高的环节,中国电气设备制造已充分受益于全球需求景气度。2025年,我国变压器出口金额达到621亿元,同比增长35.8%;2025年全年高压开关及控制装置出口金额达到383亿元,同比增长31%。

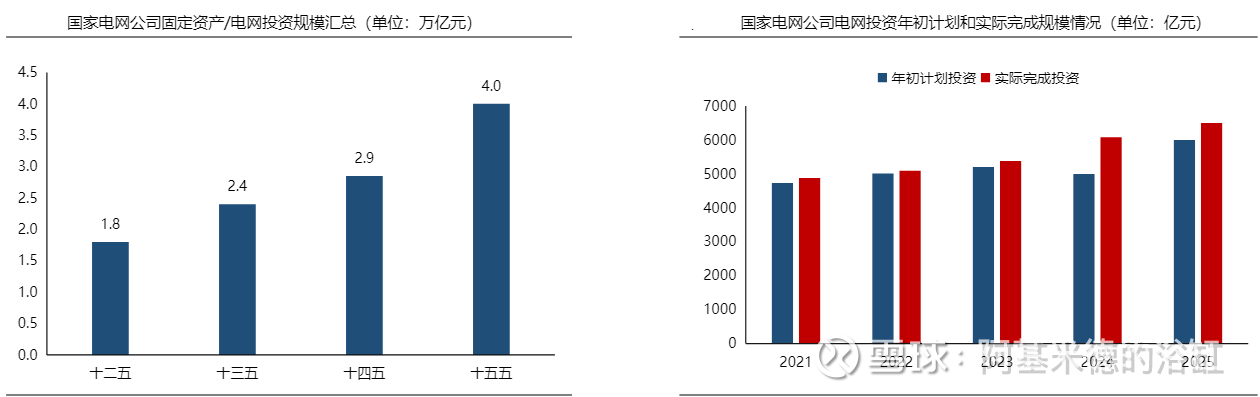

另外,国内也迎来新的电网建设周期——十五五四万亿,投资的核心目标是完善新型电力系统,以承载大规模、高比例的新能源,投资方向聚焦于特高压外送通道、主干网架强化、配电网升级改造以及数字化智能化转型方向。

二、安靠智电的产品竞争力

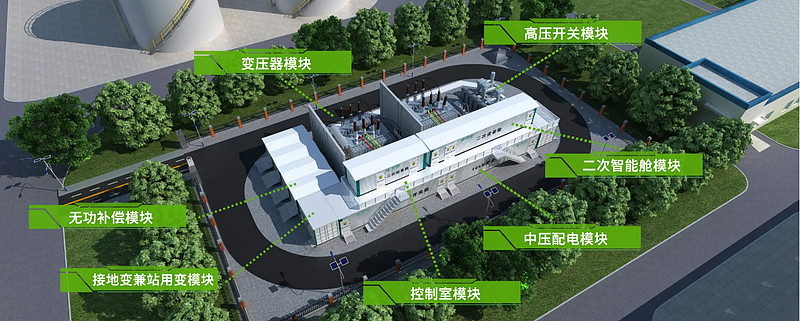

安靠智电的核心产品——变压器在内的智慧模块化供电系统。公司23年引入的副总钟鸣变压器行业履历丰富,曾就职于华鹏、思源东芝,熟悉海外变压器市场渠道和打法。借助从业20多年积累资源和经验,25年初步完成变压器产线建设,并配备完整团队。新产线自动化&洁净度很高,配备自动叠片、绕线机、AGV运输等自动化设备,无金属灰污染、效率高、人员少。整体产线不输西电、金盘、特变,北美客户验厂通过,数据中心变压器满足高密度、高可靠性、高功率要求。

产品&订单进度:26年1月13日公司发布公告中标北美数据中心-微软二期250MW项目(147亿美金)34.5KV变压器订单6000+万元,预计春节前发5-6台,3月底发货结束,2026一季报确认收入。第二个数据中心项目预计金额7000万+正在对接;北美爱迪生电力公司1月底审厂完毕,对接138KV变压器,有机会参与3年框招,230KV变压器,金额每年预计3000万美金+,若成功突破意义重大,业内只有华鹏取得过批量订单;其他海外区域订单:南美10台变压器大约500万美金,预计3月签合同;欧洲罗马尼亚2-3台。1000万人民币;芬兰项目1-2kw人民币,欧洲26年订单目标1亿;土耳其14台变压器(含2台400kv)项目1e+在跟踪。

三、盘面&估值

逻辑是很简单的,盘面演绎较为复杂,个人这些年的观感,A股板块β比个股α好做很多,我大部分收益都是来源于增量赛道的β,犯错概率也很低,这得感谢于市场参与结构中量化参与比例越来越高,量化把产业基本面因子权重调高。

回到变压器出海分支,盘面最核心的四个标的是思源电气(市值1500亿+),金盘科技(400亿+),伊戈尔(160亿+),分接开关龙头华明装备(250亿+);估值方法因人而异,先把基本盘数据弄清楚较为重要,目前安靠变压器工厂支撑产能150台/年,极限产能200台左右,对应产值预计7-10亿,若高压产品接的多可能产值到10+亿+,80%用于出海,20%国内项目,海外北美数据中心毛利率40%+,净利20%+;欧洲项目毛利30%+,国内20%-25%。整体2026年订单能交付2/3以上。若供不应求,可外包部分,整体来说,今年变压器利润一季报开始体现,26年变压器营收预计4-5亿,利润7kw-8kw。

另外个人比较关注的一块是安靠的淮安新材料工厂,车间一预计2026年6-8月正式投产,释放部分产能;共4-5个车间,27年预计会放量。

再结合主业的进展和预期,整体估值模型就大致出来了,盘面对每个标的&细分业务的定价核心要点差异比较大,波动大的时候需要估值定力。盘面参与者结构复杂,每个人参与初衷,进出标准约束条件都不一样,个人系统是不给估值目标,根据盘面板块演绎情况决定加减仓节奏。

个人玩成长赛道的经验总结:1)研究要素:空间(可拓展性)&壁垒(渠道&技术)&盈利(定价权)&标的;2)跟踪调整:行业扩张的步伐&盈利能力的稳定性&资本市场的关注度,资本市场有一个重新去审视成长赛道的阶段,各种机构和投资者面对一个行业形成新的概念后有认知函数的改变,有些资本会在场中寻找新的合力方向(赚钱效应&抱团);3)当先行者,相信市场规律和定价属性,明白买的标的值多少钱,适当容忍泡沫,不断优化持仓成本,买的越低越安全,市场的热度终究敌不过低成本,涨高了再好的股票也是在打折;4)看明白一个趋势需要大量的认知积累和决策判断,看明白之后,需要转换为更清晰的行为指引,这是实现践行效用的最好状态。