蒙娜丽莎股东大会:岩板抗造,瓷砖品牌与地产周期

8月15日,我来到佛山顺德参加蒙娜丽莎股东大会。相比其他一些公司设计很特别的总部大楼,蒙娜丽莎大厦就是普通办公楼的风格,和旁边的建设银行大楼看起来差不多。主要是因为这一片都是保利地产开发的项目,蒙娜丽莎是从保利手里买的这栋楼,不是自己盖的。

我此行的目的是想了解在地产周期波动和渠道变革的背景下,传统瓷砖品牌的影响力是否有所减弱,以及岩板等新型材料的发展趋势。

我的疑问如下:

1.这几年地产进入下行周期,房地产公司客户在减少(战略工程渠道收入从2021年的34.16亿下降到2024年的10.9亿),渠道在变化,依赖品牌选择瓷砖的个人消费者数量有没有减少?

2.公司积极布局整装,并与贝壳整装合作,整装渠道相对强势,从To C变To B,转型整装对瓷砖品牌价值有影响吗?

3.整装渠道比起房地产公司客户怎么样?跟整装公司合作的利与弊?

4.近期部分家居公司出现了一些不太好的新闻,主要原因是不是负债率过高?我看到蒙娜丽莎的负债总额从2021年见顶之后逐年下滑,预计未来几年负债率是否会延续下降趋势?

5.最近公司改变了回购股份的用途为注销,是否认为估值偏低?

6.公司的一个仓储项目停建了,目前瓷砖行业产能过剩,公司对行业未来的需求怎么看?

公司认为刚需的个人消费者还是会选择好品牌,消费者对产品的物理化学性能比较陌生,唯一能依靠的就是品牌。主流媒体公示的品牌排名,都有经过产品质量国抽公示,个人消费者基本上会选择排名靠前的品牌。

整装业务方面,可以对装修领域零散的需求进行有效整合、集中和标准化,通过平台整合整个领域,提供一站式服务,解决后顾之忧。该业务价格不算很高,但对销量有帮助,是一个很好的渠道补充。此外,无论房地产还是整装公司,都对供应商有严格的筛选标准,也依赖供应商品牌为业务的价值背书。品牌不仅承载着售后保障和质量承诺,还具备二次传播效应,正如广东地区常说的“街坊生意”。持续维护品牌形象、坚守用户满意度是很重要的事情。

蒙娜丽莎这个品牌名字在各行业比较常见,但上市公司蒙娜丽莎(002918)只专注做建筑陶瓷产品,大家要注意与做卫浴的蒙娜丽莎区分。后者不仅同名,还上过质量黑榜。由于东鹏控股等瓷砖企业也有卫浴业务,容易导致消费者误以为两者有关联,这对上市公司品牌管理确实造成很大困扰。

负债率方面,公司去年偿还了银行4亿贷款。如果后续没有新增资本开支,会优先偿还一些利息较高的贷款,具体以公司公告为准。

公司安排在股东大会结束之后进行内部会议,因此离场的只有股东,高管们继续开会,这种安排体现了务实和高效。

这《蒙娜丽莎的微笑》不是一幅画,而是一幅瓷砖,我可以清晰地摸到它的纹理。

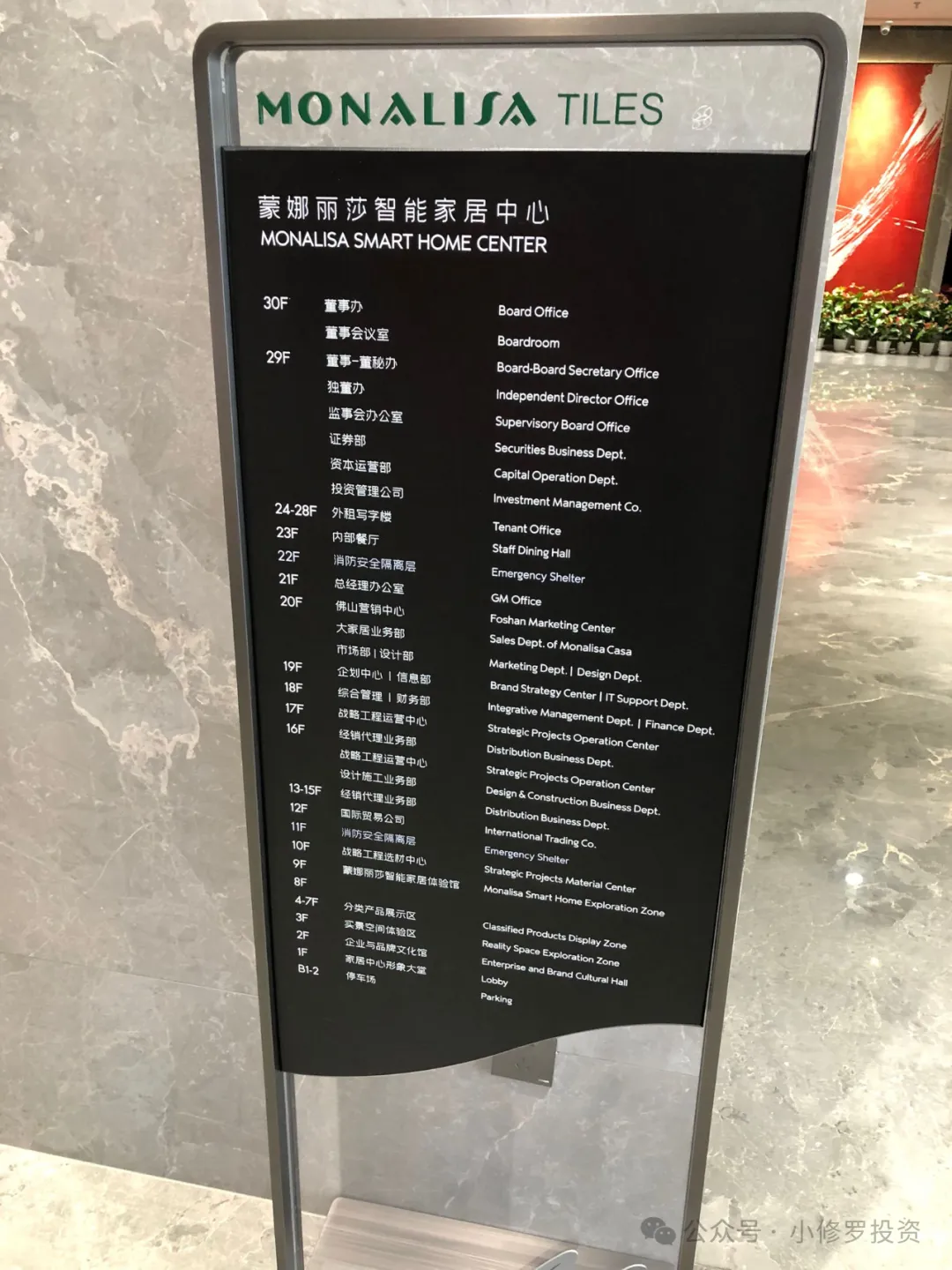

公司总部的用途:其中1到10层用来展示产品,满足客户采购需求。24-28楼对外出租。

瓷砖和岩板展示真的很占空间,整整10层,一个下午都看不完,我看了6层就走了。

瓷砖的缝隙越来越小,比如蒙娜丽莎的密封式拼接技术,缝隙细如头发丝,几乎看不见。尽管这样,消费者还是更倾向买大规格材料,因为没有缝隙,岩板和瓷砖尺寸越做越大已经成为趋势,说明大家要求是越来越高的。

岩板这个品类挺有意思,它和瓷砖的区别在哪里呢?

1.岩板需36000吨超高压机压制以及1200度以上长时间烧结。

2.岩板采用NDD喷墨技术,纹理可定制。

3.每家公司配方不同,比瓷砖多加了石粉(如长石粉、二氧化硅等),长时间高温烧结会彻底分解有害物质,成分更纯净。

简单来说,就是用更高规格的瓷砖工艺,加上天然矿物配方,做出硬度超过花岗岩,花纹任意画,形状任意切割的健康“人造石材”。这种材料防火防潮防虫抗污、0甲醛,还特别抗造。想定制画什么都可以,就看你荷包鼓不鼓。

比如这种石凳,通常卖给政府,放到公共空间去,用个上百年甚至上千年都坏不了。

这墙壁和天花板铺上了一层岩板,大家感受一下。

因为岩板可以切得很薄,餐桌台面、橱柜台面,衣柜,浴室柜都能用。我亲测确实抗造,健康又不重,唯一缺点是价格不便宜,要是看到特别便宜的,那大概率是瓷砖大板冒充的。

(工作人员在直播卖货)

蒙娜丽莎2024年陶瓷板、薄型陶瓷砖类目营收5.59亿,毛利率34.91%,显著高于瓷质有釉砖的27.18%。如果处于消费升级周期,岩板这种材料确实具有很大的增长潜力,但实际需求跟经济和地产周期密切相关。

本文仅作学习探讨,不构成投资建议。

$蒙娜丽莎(SZ002918)$ $欧派家居(SH603833)$ $美的集团(SZ000333)$ @今日话题 @雪球创作者中心 @球友福利 @雪球 @雪球活动 @投资炼金季 #雪球星计划 # #2025股东大会调研见闻# #分红季,上雪球#