沛嘉医疗中报点评:TAVR植入量增且减亏,神介利润再增长42.4%

作为沛嘉医疗的投资者,我无疑是幸运的。当年在“TAVR三剑客”中,沛嘉医疗是商业化最晚的,市值也并不占优。而此刻沛嘉医疗市值约等于另外两家的总和,我去年“退通”前买入的部分已经翻了几倍。沛嘉医疗业绩、股价走势之稳健与公司瓣膜产品管线丰富、TAVR/神介两条腿走路、靠谱的管理层三点是分不开的。

一、“过渡期”业绩再增长,沛嘉医疗三款重磅产品呼之欲出。

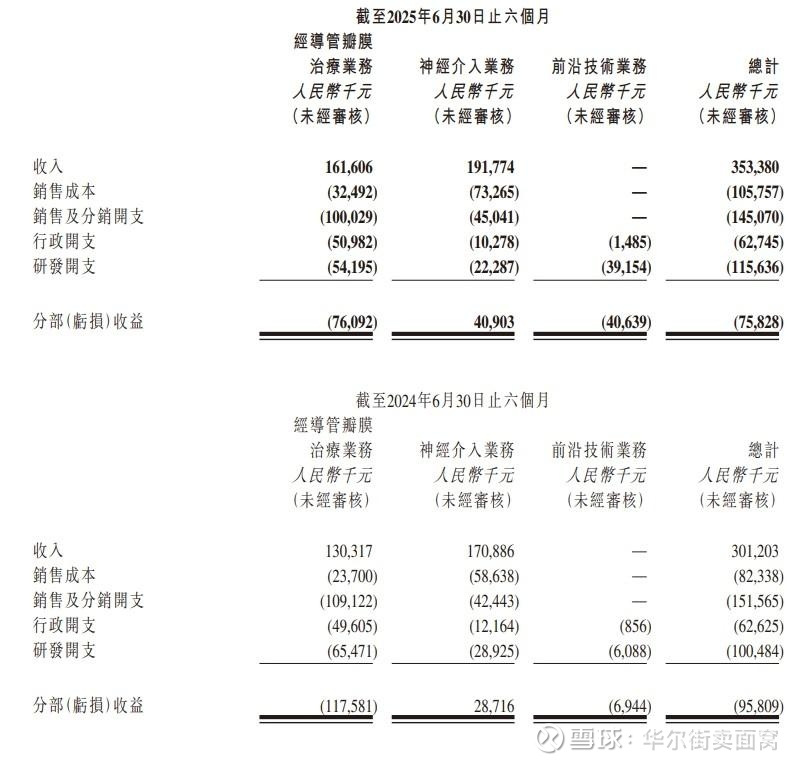

今年上半年,$沛嘉医疗-B(09996)$ 营业收入同比增长17.3%至3.53亿。如果不是长期跟踪沛嘉医疗的投资者乍看上去会觉得营收增速有所下滑。实际上今年是TaurusTrio、TaurusNXT、GeminiOne三款大单品商业化之前的“过渡年”,沛嘉医疗不仅TAVR业务同比增长24%至1.616亿,神介业务又再次取得超预期的增长,实属难得。

拆分业务来看,头部TAVR企业近两年将控制亏损、抑制经营现金流流出作为第一要务,单台TAVR补贴金额降低。加之头部TAVR企业国内院部覆盖数量已达瓶颈,TAVR植入量增速放缓。

尽管去年,纽脉、佰仁、心泰TAVR产品相继获批,但去年全国TAVR植入量17232例,同比增长24.2%,较前一年65.5%的增速放缓不少。

而沛嘉医疗凭借院部覆盖广、产品代际优势强、手握现金流充沛三大优势,长期以来沛嘉TAVR植入增长率约是行业平均水平的3倍。

上半年沛嘉医疗TAVR新增入院超70家,6月末覆盖机构超720家。尽管另几家TAVR公司尚未披露财报,但从近几年的趋势看,其覆盖院部数量应不及沛嘉。沛嘉医疗H1 TAVR植入量同比增长18.8%来到2050台。业绩会上,沛嘉医疗高管披露H1 TAVR毛利率小幅下滑是因为期内销售的还是去年没搬厂之前的产品(比新生产线产品成本略高),下半年TAVR毛利率或将有所修复。

《中国心血管健康与疾病报告2024概要》显示,国内约2500万人受到瓣膜病的影响,其中大多为轻症,无需过度治疗。但随着我国人口老龄化率的提升,大龄、重症瓣膜病患者TAVR潜在植入量必然增长。现更多企业加入患者教育的阵营中来,有助于TAVR渗透率加深。

截至今年6月底,全国已有24个省/自治区将TAVR纳入医保可报销范畴。如浙江省省医保统筹报销比例高达70%-80%,江西省今年将TAVR报销限额由10万元提高至19.4万元。医保报销政策一定程度上打消了患者的支付顾虑,河南、北京等地医保报销政策落地后,植入量同比已有显著增长。

(沛嘉医疗中报)

沛嘉医疗在TAVR植入量增长的同时,销售及分销开支还有所下降,TAVR事业部净亏损大减35.3%至今年中期的7610万元。若只从经营层面看,沛嘉TAVR事业部上半年还首次实现了2910万元的经营利润。不过,前沿技术事业部的HighLife® TSMVR加速研发,费用支出增多。整体而言,沛嘉上半年亏损7582万,同比减亏20.9%。

展望中期,TaurusTrio、TaurusNXT、GeminiOne三款重磅产品商业化的预期是沛嘉医疗确定性所在。

我国瓣膜病患者中,单纯主动脉瓣反流患者数量是单纯主动脉瓣狭窄的2倍!约有50%的主动脉瓣反流患者未能得到有效治疗,80岁以上重度主动脉瓣反流患者几乎未得到有效干预!

TaurusTrio经导管主动脉瓣系统临床试验1年随访数据显示,116例受试者术后即刻成功率99.1%,30天器械植入成功率99.1%,100%瓣膜植入后达到理想器械表现。30天主要安全性终点发生率14.7%,新植入起搏器仅12.1%,相较于ALIGN-AR新植起搏器24%的数据显著改善。安全性方面,经TaurusTrio治疗的患者30天全因死亡率为0,6个月/1年为2.6%,优于预设的30%非劣效终点 , 同时优于ALIGN-AR 7.8%的全因死亡数据。现TaurusTrio在国内提交了原发性重度主动脉返流适应症的注册申请。

近年来因为无on-label产品获批,各地AR-TAVR的总量也就几千例,且普遍存在超适应症治疗的情况。待TaurusTrio(预计)明年初获批上市,将是一款有望快速放量的大单品。

TaurusNXT 非醛交联干瓣TAVR系统注册临床1年随访效果。1年全因死亡率5.3%(心源性死亡),技术成功率94.7%,相关数据为国际同类优秀水平。TaurusNXT不出意外也将于明年上半年获批。

GeminiOne手术成功率为96.9%,30天器械植入成功率为93.1%。1年随访时,全因死亡率仅3.1%,器械相关不良事件发生率3.1%, 无器械锁定失败,无器械栓塞,无心肌梗塞发生。GeminiOne或于明年下半年获批。

7月,国家药监局发布的《关于发布优化全生命周期监管支持高端医疗器械创新发展有关举措的公告》对符合要求的国内首创、国际领先,且具有显著临床应用价值的高端医疗器械继续实施创新特别审查。沛嘉医疗上述三款产品获批时间应与我预料大差不差。

TAVR产品上市后有几个月的导入期,明年TaurusTrio放量+TaurusNXT 迭代,2026年新产品为沛嘉医疗贡献收入有望破亿。

(沛嘉医疗中报)

此外,HighLife® TSMVR、MonarQ TTVR®、ReachTactileTM机器人辅助TAVR系统、冲击波钙化重构系统几款产品仍会支撑远期成长性。沛嘉医疗商业化节奏与潜力管线研发节奏相当合理。

二、神经介入耗材集采“至暗时刻”已过,沛嘉医疗系国产替代受益者。

神经介入事业部方面,沛嘉医疗凭借明星产品放量、增量产品挂网、深度参与集采等方式取得了稳健增长。上半年,沛嘉医疗神介事业部顶销售收入增长12.2%至1.918亿元,实现净利润4090万元,同比增长42.4%。

(一)去年是沛嘉DCwire®微导丝上市首年,便卖出了3750万元的销售额。上半年,DCwire®微导丝同比再增长140%。该产品向FDA递交的上市申请有望于今年底获批;

(二)YonFlow®密网支架在超过20省份挂网,并完成河北联盟集采的增补,且在广东密网支架集采中中标;

(三)SacSpeed®球囊扩张导管和Fastunnel®输送型球囊扩张导管在年初河北省神经介入耗材集采中以A组规则一中标,两类产品份额有望大幅增长。尤其是Fastunnel®输送型球囊扩张导管有潜在4倍的提升空间。期内沛嘉相应产品出厂价已调整,但量能尚未释放,对毛利率有少许影响。随着Fastunnel®用量释放,下半年神经介入事业部环比收入会比上半年高。

由于TAVR、神经介入商业化进展以及费用控制得当,上半年沛嘉还实现经营现金流净流入330万。现在沛嘉甚至不用做BD就能实现内生良性运转,后续管线商业化选择将更从容。

尽管“3+N”联盟集采、江苏神经介入集采已经成为过去,但去年底落地的安徽集采,年初刚刚开标的河北省集采依旧为神经介入行业投资者带来恐慌。不过从集采开标结果看,大家有些多虑了。

弹簧圈是神经介入类耗材中少数经历过多轮次+超大规模集采的品规。2021年河北省打响弹簧圈带量采购第一枪时,弹簧圈均价降至6400元左右。吉林21省联盟集采中,弹簧圈平均价格从1.3万元降至4000元左右(最高中选价6128元,最低中选价3277元)。在用量较大的江苏省,临床主流产品价格降至3500左右。2024年3月京津冀“3+N”联盟集采中,弹簧圈中选价格同为3500-4000元。随着集采逐渐深入,弹簧圈产品价格降幅呈收敛趋势。目前弹簧圈相较于集采前降幅70%左右。

再看其他参与过神经介入耗材集采的产品,微导管从集采前的4500元降至1747元,降幅61.2%;中间管/远端通路导管从集采前的11800元降至3800元,降幅67.8%;球囊导引导管集采由18000元降至8500元,降幅52.8%;颅内球囊扩张导管由18500元降至7800元,降幅57.8%;颅内取栓支架由20000万降至4000元,降幅80%;密网支架集采前价格130000元,集采拟中选价格62000元,价格降幅52.3%;颅内支架(辅助动脉瘤栓塞)集采前45000元,集采后拟中选最低价18000元,价格降幅约60%;颅内支架(狭窄支架)集采前40600元,集采后11500元,价格降幅71.7%······今年甘肃省牵头开展的针对外周血管介入类微导管、微导丝等5类耗材的24省联盟集采中选率98%,平均降幅也有62.21%。

如果与经历多次集采的弹簧圈(降价70%)相比,球囊导引导管、颅内球囊扩张导管、密网支架集采价格可能有进一步下降空间,而颅内取栓支架、颅内支架(狭窄支架)价格降幅基本到位。如今高层主导“反内卷”,医保局也传出了不止“唯价格论”的声音,后续神介耗材集采超预期降价的可能性已经很低。

(灼识咨询)

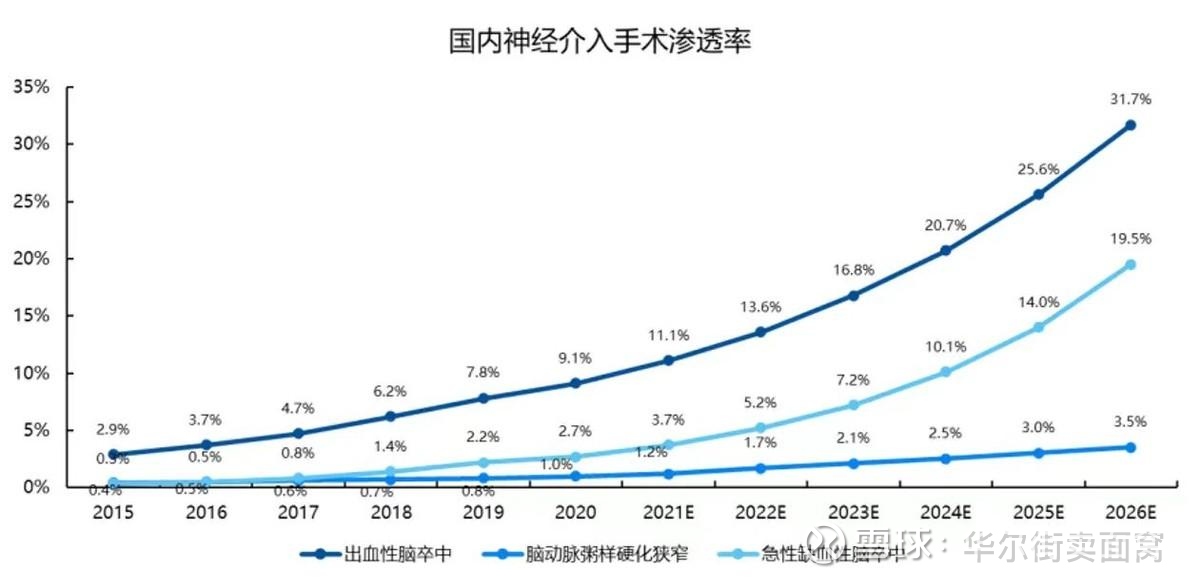

根据灼识咨询统计数据,2024年出血性脑卒中、急性缺血性脑卒中神经介入手术市占率已分别来到20.7%和10.1%。伴随神经介入耗材集采的深入,神经介入手术加速增长。

2020年时国产神经介入耗材市占率只有3.85%,去年该数据升至26%。沛嘉的加奇生物就是国产替代的受益者之一。

最后再说说沛嘉高管。大多创新药/创新医疗器械的投资者交流会、线下开放日我都是不去的,但沛嘉医疗无论线上还是线下的交流会,只要有时间我都会参加。是因为沛嘉医疗张博、蔡总他们沟通真诚、高效。客套话、冠冕堂皇的话几乎没有,全程捞干的。我能够通过他们披露的一些经营细节,较为准确地判断沛嘉医疗未来一阶段的发展趋势,对于我选择交易节点、投入仓位多寡非常有帮助。本次业绩会上,沛嘉高管重申了2026年达到Break-Even的目标。纵观具有全球影响力的医疗巨头,无一不是围绕大心脏做产品+耗材的布局。就沛嘉医疗持有的管线和出海思路来看,已经有成为巨头的雏形了。我投资沛嘉医疗并不只是单纯等个Break-Even,也并不只是看它市值重回百亿······总之一步步来吧,先等瓣膜出一个爆款!