依托全人抗体分子库+靶点人源化小鼠库双平台,手握充沛现金流的百奥赛图继续领跑

创新药具有高风险偏好+强现金流需求特征,管线研发从化合物筛选到最终上市的成功率不足5%,行业本身又晦涩难懂,其高风险、高波动的属性让诸多投资者望而却步。而我持有的一家名为百奥赛图的公司业务多元,风险较传统管线研发型Biotech低, 加之公司经营区域遍布全球,不受单一市场政策影响,是创新药行业中优质的“卖铲子公司”。投资者无需绞尽脑汁深研某个特定管线,也不必看外文文献学习最新技术路线,只需确认行业发展势头向好便可投资。

此前$百奥赛图-B(02315)$ 只在港股上市,且非港股通标的,普通投资者难以直接投资。现$C百奥(SH688796)$ 登陆A股,为长期看好创新药行业发展的投资者提供了新选择。

01 创新药公司融资、BD金额大增,“卖铲子”的百奥赛图将直接受益

2017年中国加入ICH后,创新药利好政策纷至沓来。2018年医保局成立后出台了《关于调整药物临床试验审评审批程序的公告》等一系列支持文件,创新药板块走出了2019-2021三年波澜壮阔的行情。后因融资难度增大,板块盈利能力未能改善,2022-2024年创新药板块呈深度调整。不过高层对创新药支持的态度始终未变!

2023年后,《药审中心加快创新药上市许可申请审评工作规范(试行)》、《关于建立新上市化学药品首发价格形成机制 鼓励高质量创新的通知》征求意见稿、《全链条支持创新药发展实施方案》、《支持创新药高质量发展的若干措施》陆续发布······上述利好政策为创新药公司项目审批、融资提供了支持。

(医药魔方)

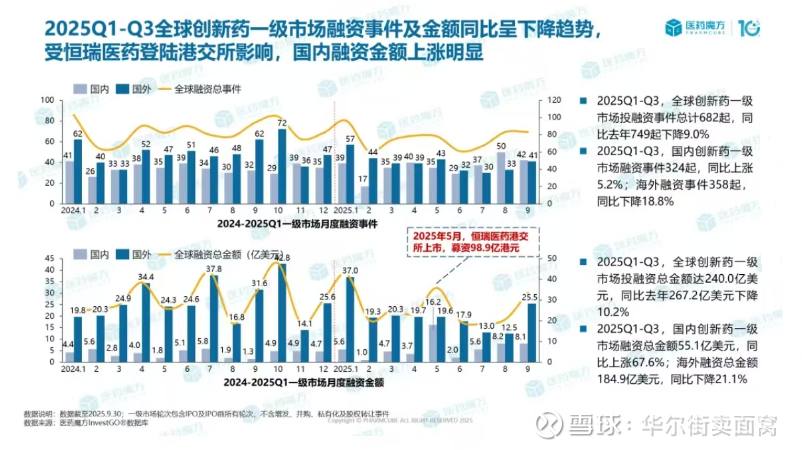

今年前三季度,国内创新药一级市场融资金额55.1亿美元,同比增加67.6%。

(医药魔方)

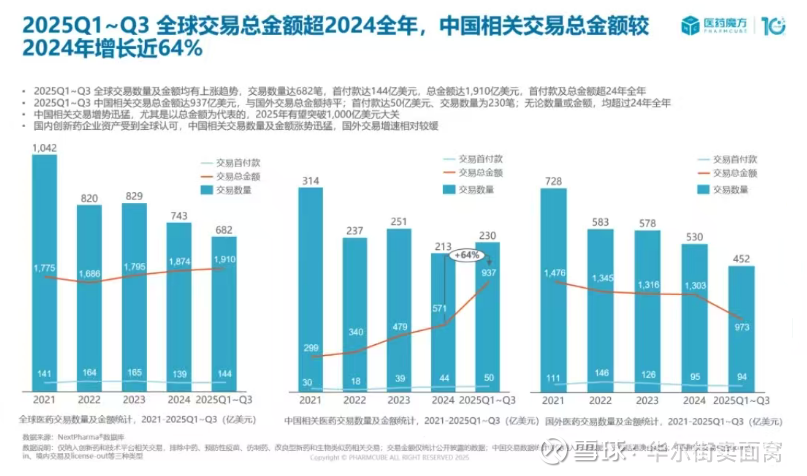

融资增长之余,国内创新药企商业化进展也很争气。前三季度,国内创新药企BD交易总金额937亿美元,比去年全年还多64%;交易首付款50亿美元,也创下2021年以来的最好水平。

(麦肯锡)

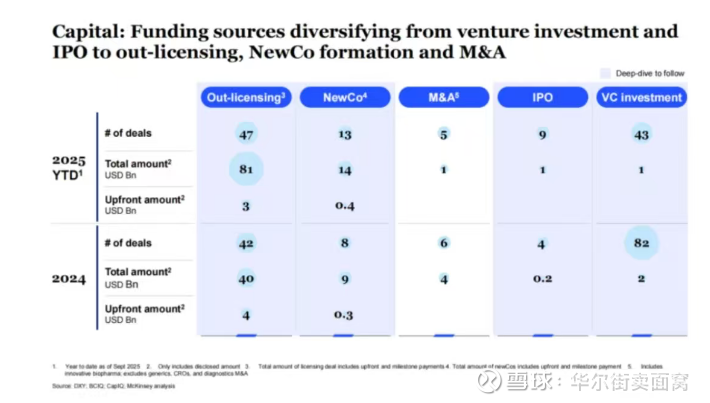

麦肯锡研究显示,今年前三季度我国药企授权出海项目/金额、NewCo项目数量/融资金额、IPO数量/融资金额均大幅高于2024全年。前三季度国内创新药企取得的现金流比去年全年还多78%!药企们已获得充足的“子弹”投入创新研发,这对于卖铲子的百奥赛图是直接利好。

02 抗体分子、靶点人源化小鼠两大平台行业领先,百奥赛图两项业务已构筑坚实壁垒

创新药研发大致分为药物发现、临床前研究、临床试验、新药上市审批和上市后监测五个阶段。其中药物发现是创新研发的伊始,对项目成功与否至关重要。

药物发现环节有两大关键点:一是能否找到成药性好,高质量的抗体分子;二是能否找到精准的模型疾病发生并进行药效评价的靶点人源化小鼠模型。

对此,百奥赛图拥有“源头抗体分子”、“靶点人源化小鼠”两大核心平台,可实现从抗体源头分子到体内验证的闭环加速,助力合作企业“一键成药”。

(一)抗体分子。

早年药物发现环节历时3-5年。药企在确定药物靶点后要先利用内部技术平台/与其他CRO合作开展药物发现及早期开发,往往需要一年甚至数年方可获得针对该靶点的抗体分子序列以进行后续评估、验证。即使如此,筛选出的药物分子仍可能无法达到药企要求。

百奥赛图2020年启动“千鼠万抗”项目,该项目针对1000余个潜在可成药靶点构建超百万条实验级全人抗体序列,能提供真正“立等可取”的源头分子。与目前一些AI筛选抗体分子的方式不同,百奥赛图抗体库中的全人抗体均经“实验验证”而非单纯依靠“算法预测”,具备成药级的确定性。

(麦肯锡)

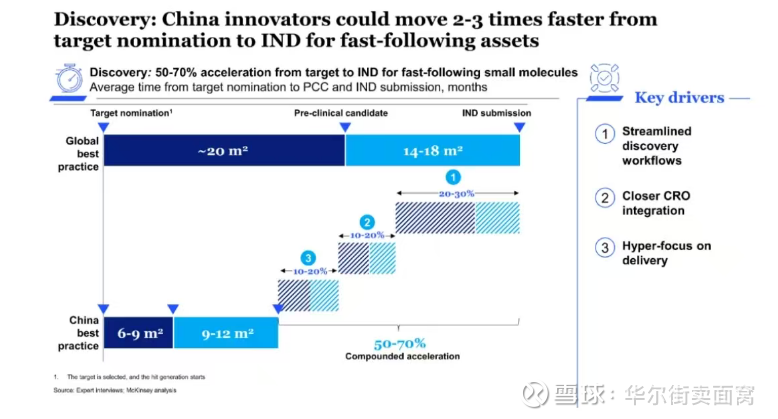

麦肯锡发布的《搭建通向全球创新的桥梁》研报显示,由于我国拥有出众的生物基础设施,可提供高标准的交付导向服务,国内头部创新药企从靶点推进一款fast-follow项目到临床试验申请耗时约15-21个月,较全球其他地区34-38个月的最优水平缩短了50%-70%的时间,其成本也仅为全球的1/3至1/2。而经百奥赛图RenSuper推进,FIC/BIC项目从分子筛选到IND时间有望从数年压缩至数月。

靶点人源化小鼠平台。

(百奥赛图官网)

2014年起,百奥赛图便率先构建全球规模领先的靶点人源化小鼠模型。覆盖肿瘤、自身免疫性疾病、代谢性疾病及神经性疾病等领域,可为双抗、ADC、核酸药物及细胞疗法等多类药物提供精准的体内验证工具。

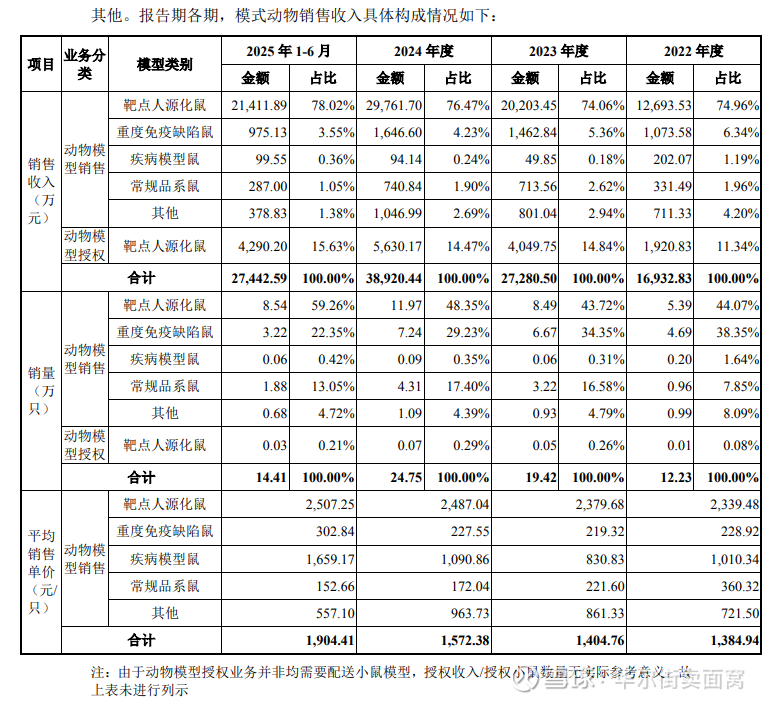

国内从事模型动物的公司主营产品多为疾病模型鼠、常规品系鼠。百奥赛图则是先紧着开发投入更大、技术壁垒更高、药物评价更精准的靶点人源化小鼠,与友商形成错位竞争。

(百奥赛图招股书)

靶点人源化小鼠单价远高于重度免疫缺陷鼠/常规品系鼠,百奥赛图模型动物走的是不内卷的高质量发展之路。

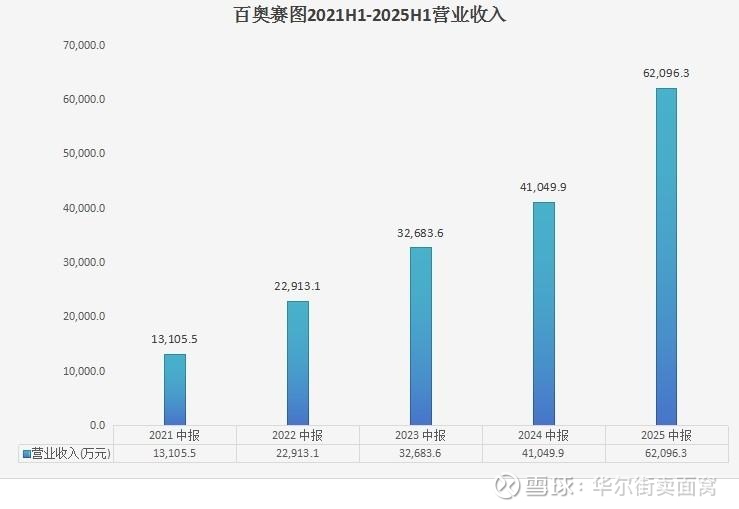

上半年百奥赛图营业收入6.2亿元,近5年年化复合增速47.5%。单拎出模型动物收入,百奥赛图近5年年化收入也有37.1%。可比模型动物企业N近5年年化营收增速12.3%,企业Y年化营收增速19.8%。百奥赛图差异化经营战略已被业绩验证。

(百奥赛图招股书)

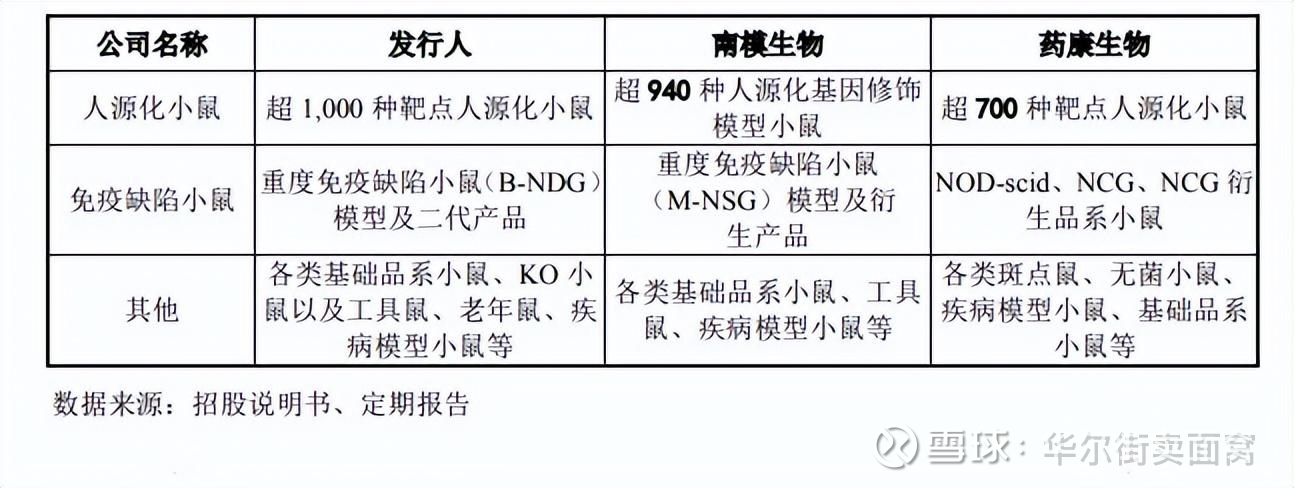

截至中报期末,百奥赛图累计已开发4390余种模型动物/细胞系,其中1700+为靶点人源化模型,其靶点人源化小鼠模型数量远高于可比同行。

今年中期百奥赛图研发投入2.09亿元。公司始终保持较高且可控的研发投入,以确保全球竞争力。截至6月底,百奥赛图累计获得195项授权专利,提交496项专利申请,公司获得授权专利数量也多于可比企业。百奥赛图一方面拓展全人抗体库的深度及广度;另一方面每年保持新推出200-300款动物模型,料百奥赛图靶点人源化小鼠模型数量将会长期保持领先。

03 百奥赛图系典型的平台型Biotech,业务多元抗风险、抗周期能力强

百奥赛图不属于传统Biotech,并非风险较高的管线研发模式。公司也没像一些友商将抗体分子向临床后期推进,从而承担过多的风险。

今年上半年,百奥赛图抗体开发、模型动物、临床前药理药效评估、基因编辑四项业务。占总营收比例分别为26.2%,44.2%,25%和4.6%。百奥赛图三项业务占营收比都超过20%,业务多元且均衡。百奥赛图属抗风险能力极强的Biotech公司。

百奥赛图模型动物、临床前药理药效评估业务只与行业融资难易程度相关,属弱周期业务。而抗体开发业务则几乎没有周期属性,是典型的好生意。

百奥赛图抗体开发业务分为抗体分子转让/授权/合作开发、分子测试及授权、排他/非排他分子测试。

至6月末,百奥赛图累计签署280余项治疗性抗体开发/授权/转让协议。仅今年上半年百奥赛图新签署协议将近80项,数量较去年上半年同比增长约60%。未来百奥赛图还计划提高PCC分子转让数量,公司短中期抗体开发业务成长性有保障。

百奥赛图除签署转让协议时获得的一次性首付款外,还能依据合作伙伴临床进展获得里程碑款项及产品上市后的特许权使用费。12月5日,百奥赛图公告其授权IDEAYA的一款B7H3/PTK7 双抗ADC获美国FDA IND批准,将获得一笔不错的里程碑付款。百奥赛图抗体分子授权业务是2024下半年开始加速的,且授权的多是偏早期分子。算算时间,明年起百奥赛图里程碑款项收入将逐年放量。随着授权分子的增加,百奥赛图抗体开发业务会“越老越吃香”。

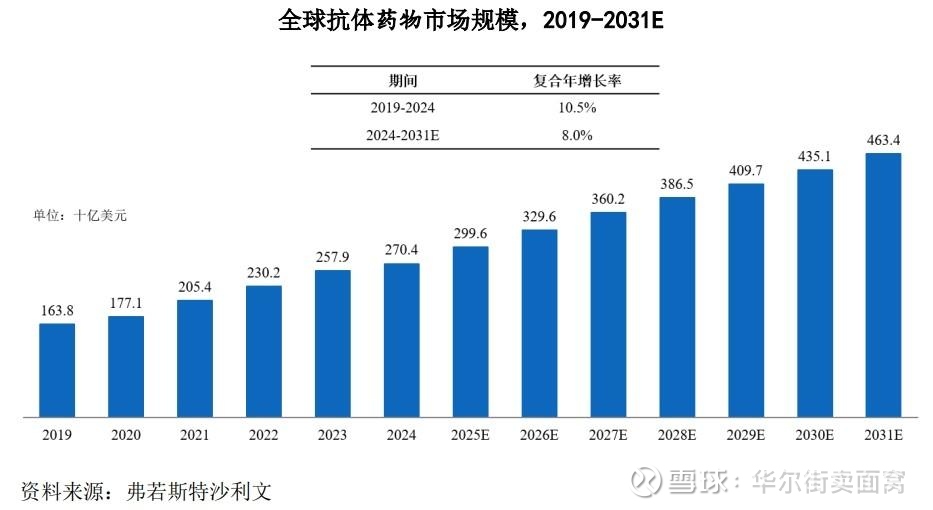

弗若斯特沙利文研报显示,全球抗体药物市场由2019年的1638亿美元增至2024年的2704亿美元,年化复合增速10.5%。预计到2031年还能保持8%的年化复合增速。现百奥赛图抗体分子授权仍处于加速期,预计未来3年年化复合增速将有20%-30%。

除百奥赛图外,国内也有其他公司能够提供抗体分子授权业务。不过其中一些公司只是完成了部分平台的初步研发与验证,另一些只是刚刚起步,抗体平台覆盖面及成药确定性不及百奥赛图。现百奥赛图RenSuper工作站可利用“源头抗体分子”、“靶点人源化小鼠”两大平台生态互联的优势,为客户提供强交付导向的一站式服务,符合创新药行业发展趋势,有望助力公司获得更多的抗体分子授权订单。

此外百奥赛图本就是做基因编辑起家,拥有SUPCE、CRISPR/EGE及ESC/HR 三个功能强大的基因编辑平台,可在自有体系内完成“源头抗体分子”、“靶点人源化小鼠”业务开发,比其他一些友商选择与基因编辑公司合作成本要低。

(弗若斯特沙利文)

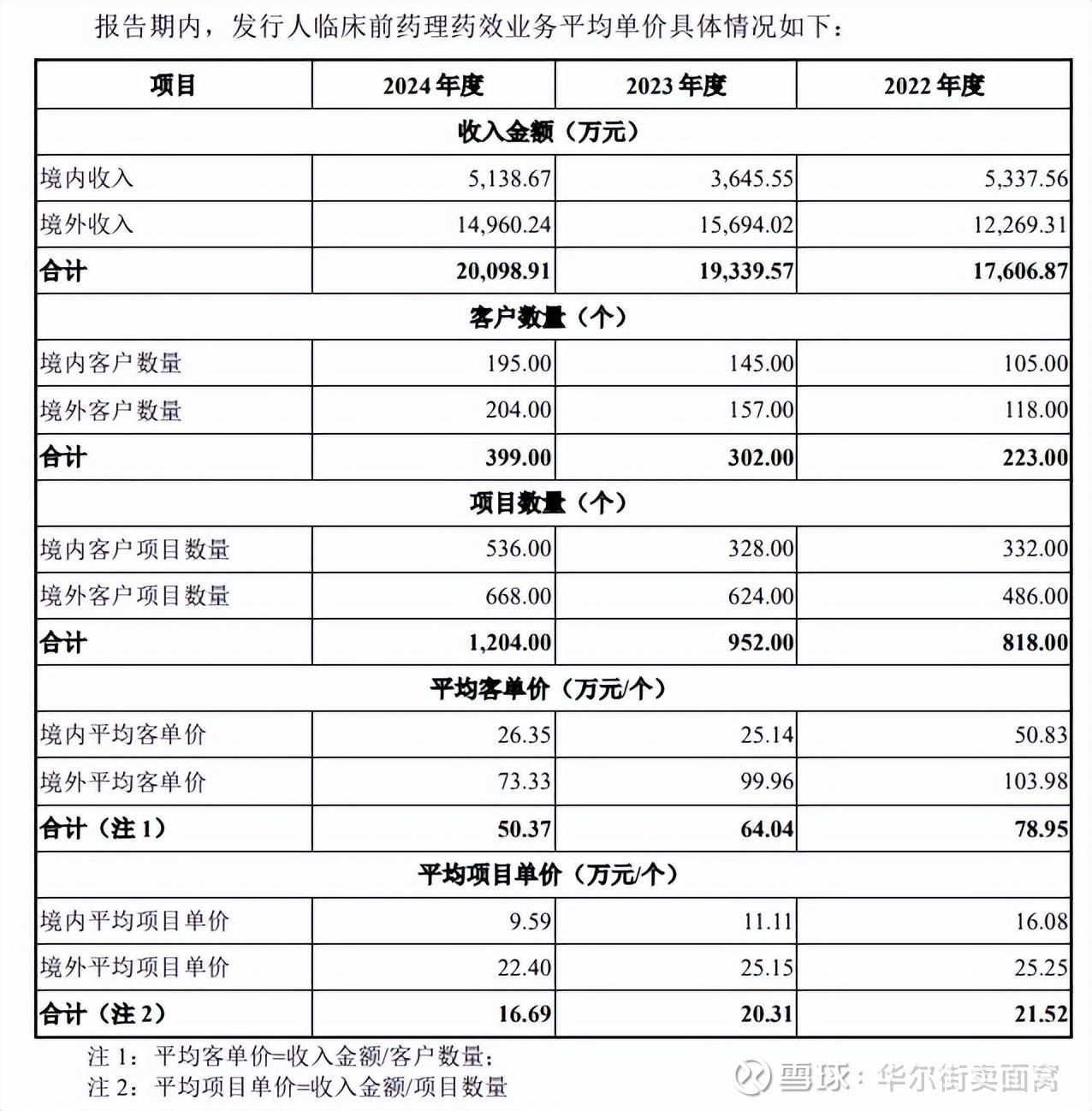

CRO与上游药企融资金额强相关。今年国内创新药企融资回暖,叠加BD回笼资金创新高,药明康德上调了全年业绩指引。百奥赛图可比企业Y前三季度功能药效业务新签订单同比增长40%+,料未来2年百奥赛图临床前药理药效评价业务仍将有不错的成长性。

04 深耕海外成熟创新药市场,业绩受单一市场影响小

百奥赛图总部位于北京,在江苏海门、上海、美国波士顿、旧金山、圣地亚哥、德国海德堡等地设有分支机构。今年中报期末,公司全球员工超过1300人,其中模型动物事业部员工最多。

模型动物进入海外大MNC供应链要比国内更难,不仅要突破海外机构习惯的改变(海外更愿意在自有实验室做模型),也要花较长的时间取得客户的信任。作为最早实现模型鼠反向出口到欧美市场的企业,百奥赛图饲养的活体模型鼠能拎包入住全球顶尖MNC的高标准动物房。

(百奥赛图招股书)

与国内创新药市场相比,欧美等发达国家/地区创新药支付方更多元,融资渠道更多且资金来源稳定。在海外从事模型动物、临床前CRO服务的毛利率要明显优于国内。

2025上半年百奥赛图海外收入占比约70%,可比模型动物企业N海外收入占比约13%,企业Y海外收入占比约17%。现百奥赛图中美两地AAALAC认证的实验动物设施年产能可达80万只,公司海外营收占比/产能领先可比同行,短中期成长确定性强于可比同行。

百奥赛图自2022年中期以来净利润连续4年改善,今年上半年公司实现净利润约4800万,历史首次半年口径回正。随着百奥赛图经营日渐成熟,公司管理、销售费用率摊薄,加之靶点人源化小鼠、抗体开发两项业务短期不会遇到强竞争,其盈利改善确定性也强。

至今年中报期末,百奥赛图手握现金及现金等价物4.21亿。本次百奥赛图募资总额12.67亿元,扣除发行费用后百奥赛图能拿到11.44亿的现金流。

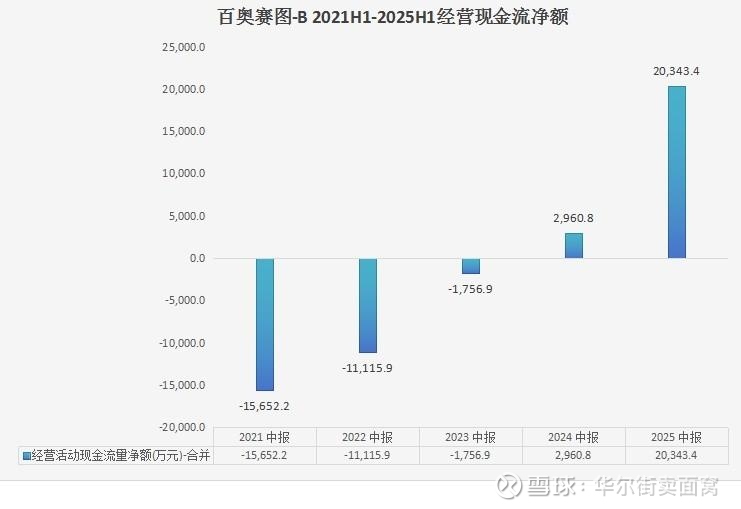

上半年百奥赛图经营现金流还净流入2.03亿元,公司现金流处于历史最充沛阶段且明显优于可比企业。只要百奥赛图自己战略方向不出大问题,其凭借现金流优势巩固行业领先地位问题不大。

至12月12日收盘,A股做模型动物的$药康生物(SH688046)$ 、南模生物两家科创板企业PE(TTM)介于54倍至66倍之间,另一家益诺思PE波动较大。从事抗体分子授权的成都先导PE(TTM)约84倍······按分部式估值法,再考虑到公司在靶点人源化小鼠行业中的龙头地位,百奥赛图A股临床前产品及服务业务(创新动物模型销售及药效服务)合理估值水平在70倍左右;抗体发现业务保守估计估值水平在50倍,两个业务加总后总体市值有望接近300亿。不过还要提醒投资者追高有风险,在合理估值区间介入享受长期成长复利更稳妥。若短期百奥赛图股价有一定回调,进入盈利可观的中等偏低估值区域,将是买入并持有的理性机会。