读财报系列【第189期】山东出版(更新至2024年年报)

作者/提默西

出品/洋葱实验室

山东出版传媒股份有限公司,A股简称“山东出版”,控股股东和实际控制人为山东出版集团有限公司。

公司主营业务以出版、发行、印刷、印刷物资贸易等为主,拥有以出版物编辑出版、印刷复制、发行及零售、物资贸易为主的全产业链业务,逐步融合移动媒体、互联网媒体、数字出版、信息技术等新兴业态,延伸开拓研学文旅等领域,形成了产业链完整并不断延伸发展的产业格局。

2024年度,公司出版业务实现营业收入36.31亿元,毛利率27.76%;发行业务实现营业收入84.18亿元,毛利率32.83%;物资业务实现营业收入13.06亿元,毛利率10.85%;外贸业务实现营业收入12.65亿元,毛利率1.89%。另外,公司各项业务的分部间抵销金额约为38.50亿元。

公司出版业务按照产品大类主要分为教材及教辅、一般图书两类;其中,教材及教辅包括本版及外版代理两种。公司旗下明天社、教育社、人民社、科技社等出版子公司分别在学前教育、中小学教育、高等教育和继续教育、职业教育等全年龄段教育内容的研究与教材、教辅及教育读物等方面形成优势;公司是人民教育出版社、人民音乐出版社等主流教材出版单位的山东省独家代理商。

2024年,公司自编教材教辅出版实现营业收入17.15亿元,毛利率31.48%;租型教材教辅出版实现营业收入13.34亿元,毛利率23.81%;一般图书出版实现营业收入4.43亿元,毛利率24.54%。2024年公司实洋占有率为1.70%,实洋排名14位。

公司发行业务包括书店集团发行业务和下属出版社自办发行业务;全资子公司书店集团是公司旗下的发行公司。书店集团2017年8月获得唯一在山东省范围内中小学教材发行业务资质,为山东省免费教科书发行唯一发行商;书店集团为省教育厅评议推荐类教辅唯一发行商。

2024年,公司教材教辅发行实现营业收入67.34亿元,毛利率35.54%;一般图书发行实现营业收入11.46亿元,毛利率25.57%。截至2024年底,全省书店营业网点680家,门店总营业面积达到38万平方米。

01

盈利质量

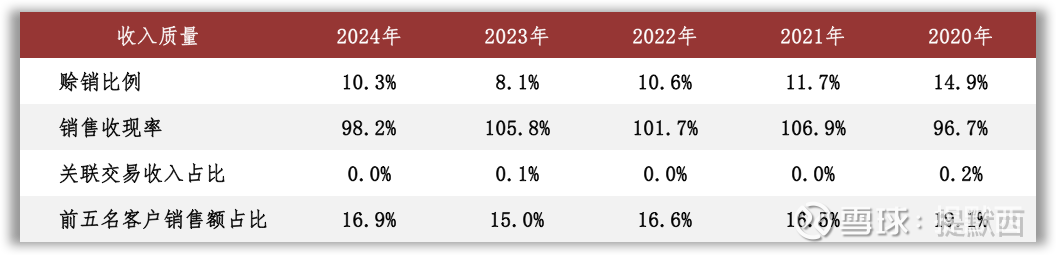

观察收入质量,相关指标表现良好:赊销比例和关联交易收入占比不高,客户集中度也不高。

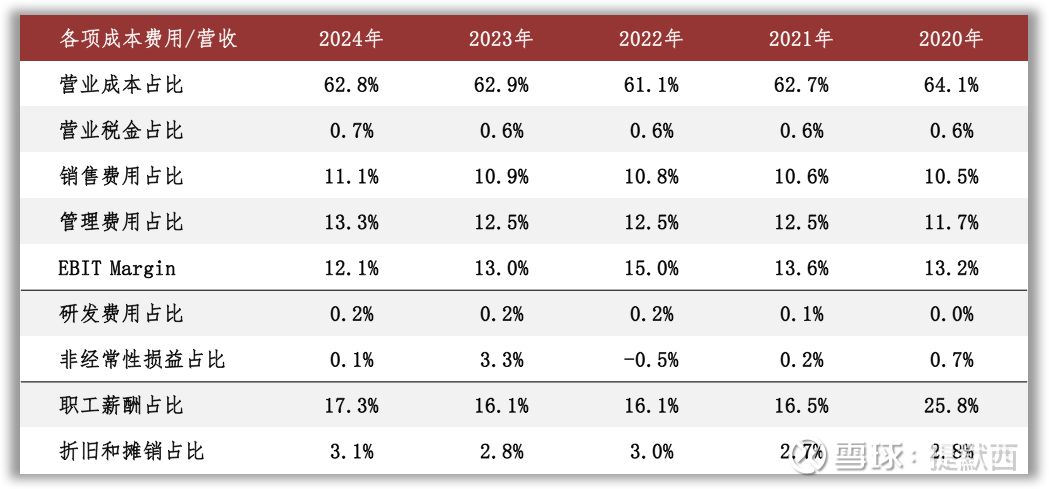

营业成本是影响公司EBIT的主要扣减项目。分业务看,出版、发行、物资和外贸在公司2024年营业成本中的占比分别为24%、52%、11%和11%;出版业务的营业成本包括纸张材料费、印装费、稿费、租型费等项目,2024年纸张材料费和印装费占比分别为34%和34%。

02

资产质量

观察2024年末的总资产数据,核心资产占比41%,货币资金占比28%,非核心资产占比约31%。货币资金主要包括可随时用于支付的银行存款60.16亿元,占比99%。

非核心资产主要包括银行结构性存款18.65亿元、定期存款39.66亿元(含一年内到期部分13.45亿元)、权益类投资4.19亿元以及投资性房地产3.59亿元等;权益类投资中单项金额重大的项目包括持有中国教育出版传媒股份有限公司的股权,账面价值4.17亿元。

核心资产中重点关注应收账款、存货、固定资产和无形资产等。2024年末,公司应收账款账面余额22.24亿元,已计提的坏账准备比例约30%;账龄在1年以内的款项占比55%。

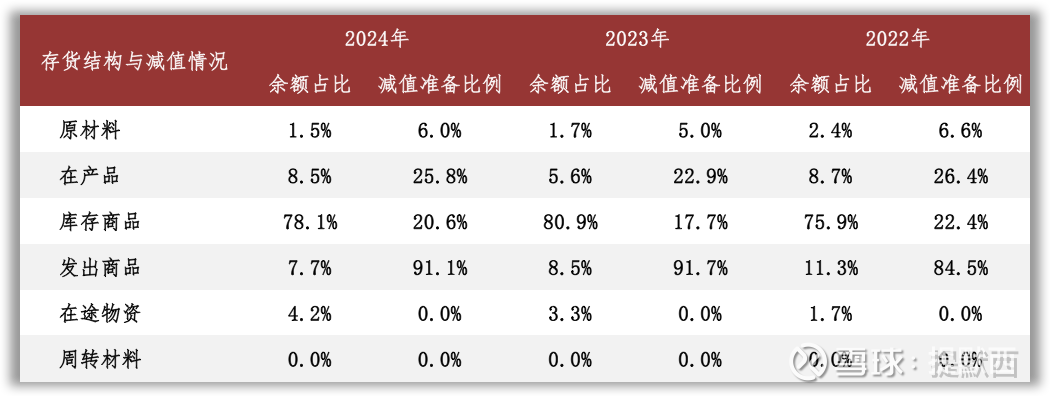

根据2024年报数据,存货账面余额中库存商品占比78%,库存商品已计提减值准备比例为21%;以近三年的平均营业成本为基数进行计算,2024年末库存商品的周转天数约为80天。

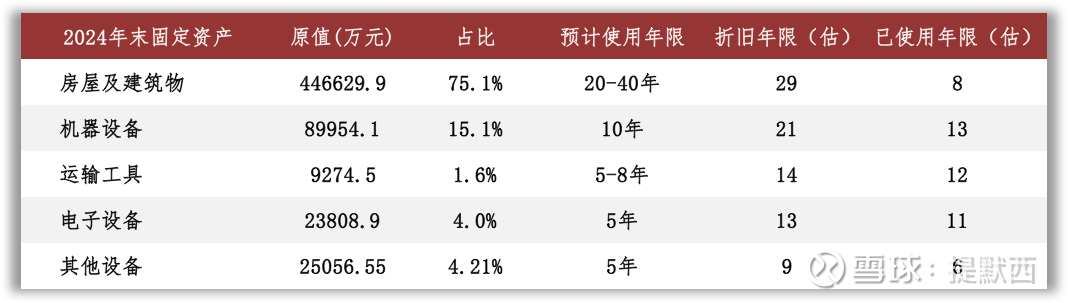

固定资产以房屋及建筑物为主。根据2024年报数据估算,房屋及建筑物在固定资产中占比75%(按原值计算,以下同),折旧年限约为29年,已使用年限约为8年。

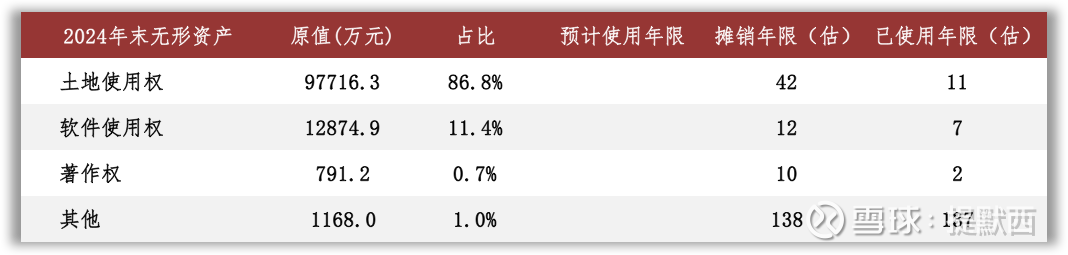

无形资产以土地使用权为主。根据2024年报数据估算,土地使用权在无形资产中占比87%,摊销年限约为42年,已使用年限约为11年。

03

负债情况

截至2024年末,公司资产负债率32%,有息负债率1%;另外,公司对子公司提供担保余额为2.75亿元。

04

计算ROIC

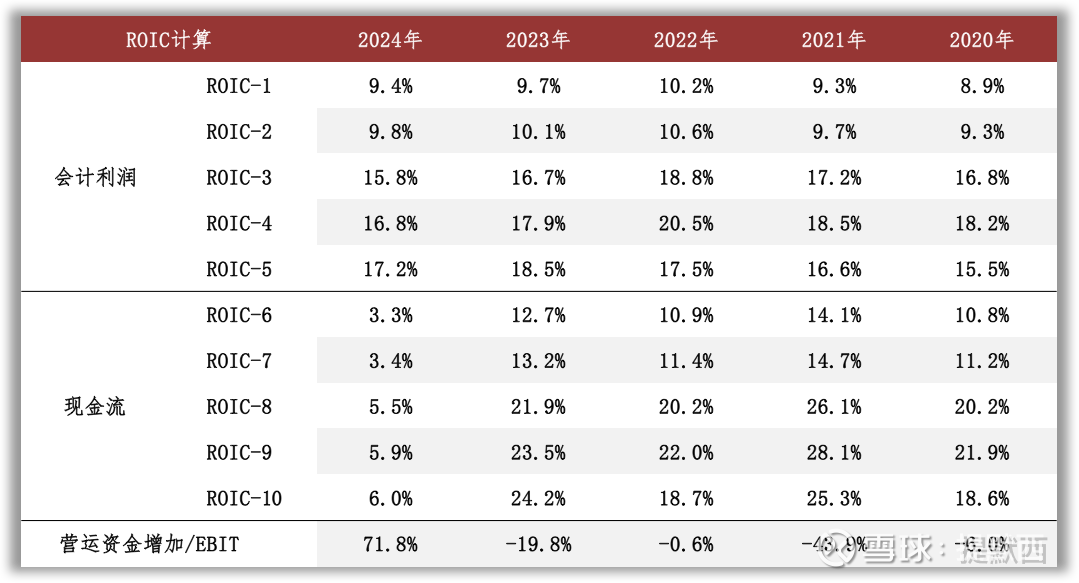

对于ROIC,沿用在《筛选股票的时候如何用好ROIC》中提出的计算方式,分子采用两种口径,分母采用五种口径,计算10项ROIC指标并进行观察。这些ROIC指标主要用于公司间比较,计算时未从EBIT中扣除所得税。

2024年按现金流计算的ROIC显著低于按会计利润计算的ROIC,会计利润和现金流的差额主要来自营运资金投入。根据年报中的说明,2024年公司经营活动产生的现金流量净额同比减少64.39%,主要原因在于销售回款减少;观察现金流量表补充资料,2024年营运资金增加主要归因于应付/预收项目的金额减少。

05

景气变化

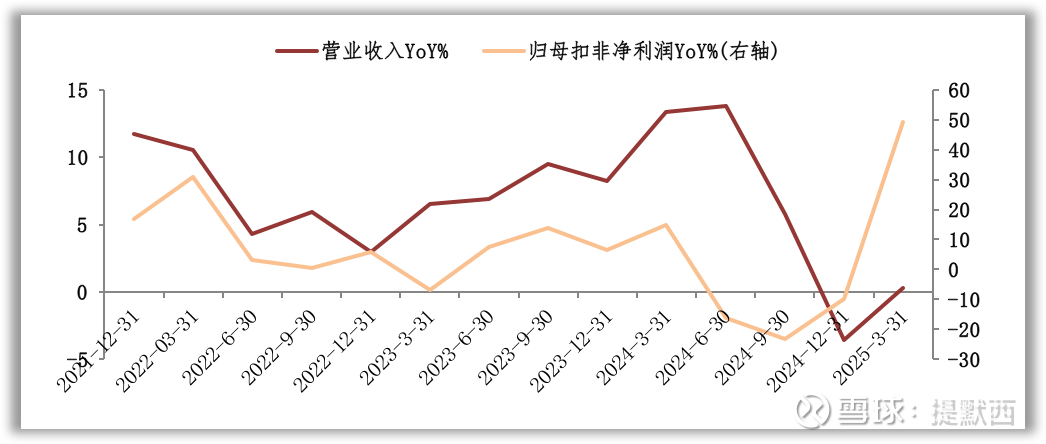

观察营收增速与归母扣非净利润增速的变化,近三年的景气低点出现在2024年下半年。根据财报中对经营情况的分析,影响景气度的外部因素包括行业政策、新技术、新媒体等。

2024年公司营业收入同比下降4.44%,主要原因为市场教辅收入下滑。另外,针对公司在2023年根据财政部税务总局中央宣传部公告2023年第71号相关税收优惠政策变化而一次性确认的递延所得税资产和递延所得税负债,在2024年全部冲回;该事项对2024年财务报表的影响为减少净利润27,351.71万元,属于非经常性损益。

2024年12月,财政部、税务总局和中央宣传部联合发布《关于文化体制改革中经营性文化事业单位转制为企业税收政策的公告》,明确经营性文化事业单位于2022年12月31日前转制为企业的,自转制注册之日起至2027年12月31日免征企业所得税。

人工智能技术发展迅猛,其强大的自然语言处理和深度学习能力对数字内容生产带来巨大影响,引发了传统出版产业生态的深刻变革。自动生成文本、智能问答等技术已应用于出版全流程,对传统内容生产模式造成冲击。新媒体渠道竞争压力加剧;抖音等平台推广成本增加,但转化效果不稳定。公司将进一步优化渠道组合,积极推动公域引流和私域运营贯通循环。

06

现金分红与投融资

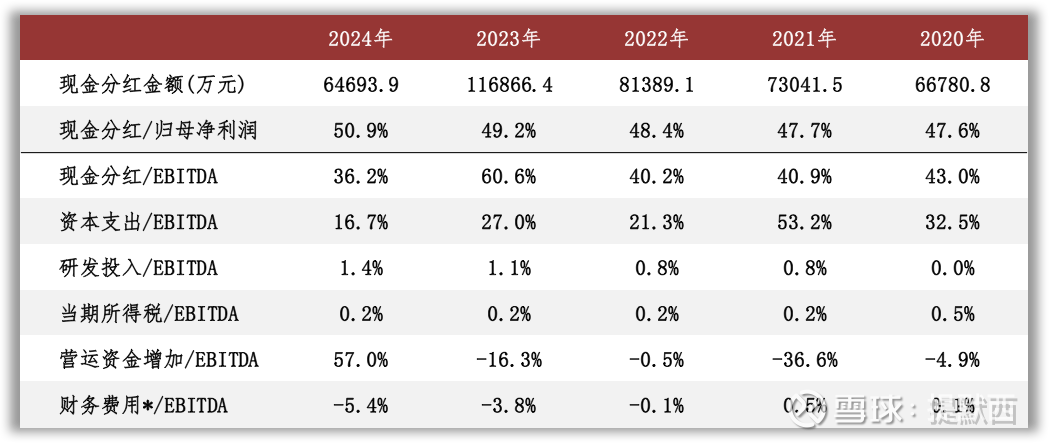

观察现金分红情况,近三年公司的现金分红比例维持在48%以上。外部融资方面,近三年无股权融资。

从2024年末在建工程的情况看,重要在建工程项目待投资金额超过2.18亿元;从正在使用的固定资产情况看,如果财报中固定资产的折旧年限与实际使用年限一致,预计部分设备在未来五年内存在换新需求,对应的设备原值约5.81亿元。作为对比,观察近三年的现金流量表,公司每年的资本支出金额在2.98亿元至5.21亿元之间。

根据现有信息判断,公司的资金储备和每年的现金流在满足以上可预见的投资支出需求的同时,有余力提高现金分红比例或者增加投资支出规模。

本文旨在对财报信息进行加工整理,不构成任何投资建议。感谢您的耐心阅读。