读财报系列【第197期】长江传媒(更新至2024年年报)

作者/提默西

出品/洋葱实验室

长江出版传媒股份有限公司,A股简称“长江传媒”,控股股东为湖北长江出版传媒集团有限公司,实际控制人为湖北省国有文化资产监督管理领导小组办公室。

公司以图书、期刊、报纸、音像制品、电子出版物的出版、发行、印制、物资贸易为主业,拥有涵盖“编、印、发、供”的产业链,并逐步向数字阅读、在线教育、文化创意、投资金融等领域拓展,形成了跨领域、多介质、全链条发展格局。

2024年度,公司出版业务实现营业收入20.03亿元,毛利率33.2%;发行业务实现营业收入51.00亿元,毛利率28.99%。另外,公司各项业务的分部间抵销金额为19.07亿元。

公司取得了人民教育出版社、人民音乐出版社等6家出版单位在湖北省教材教辅产品的独家租型代理权,获得人民教育出版社中小学教科书同步类公告教辅湖北省内独家出版授权,并与人教社共同构建数字化时代的新型产业合作关系,进一步推动教材中心转型升级。

2024年,公司自编教材教辅出版实现营业收入6.80亿元,毛利率37%;租型教材教辅出版实现营业收入4.91亿元,毛利率29%;一般图书出版实现营业收入6.84亿元,毛利率28%。根据开卷监测数据,长江传媒图书在实体书店实洋占有率为2.22%,在全国出版集团排名前十,在网店实洋占有率为1.45%,在综合零售市场实洋占有率为1.62%。

教材发行和教辅发行业务由公司旗下湖北省新华书店集团承担,该公司享有湖北省独家教材发行业务资质。2024年,公司教材教辅发行实现营业收入43.06亿元,毛利率31%;一般图书发行实现营业收入7.50亿元,毛利率18%。

01

盈利质量

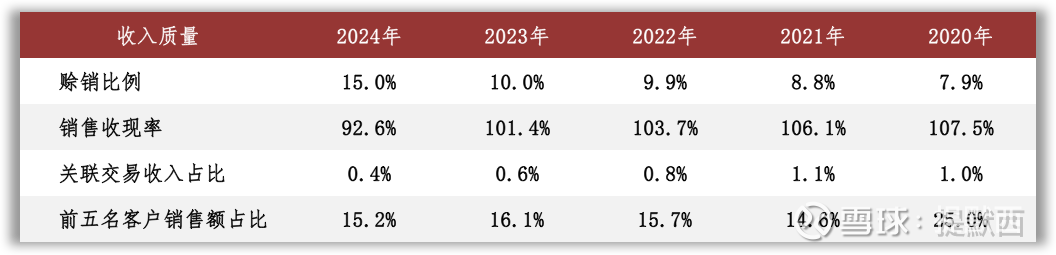

观察收入质量,相关指标表现良好:赊销比例和关联交易收入占比不高,客户集中度也不高。

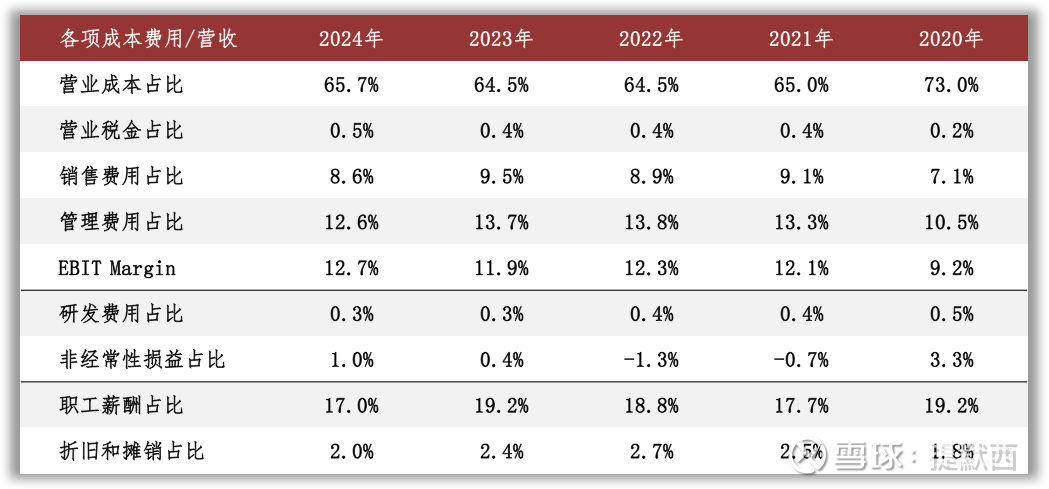

营业成本是影响公司EBIT的主要扣减项目;公司出版业务的营业成本主要包括印刷成本、稿酬、教材教辅租型费用等项目。

02

资产质量

观察2024年末的总资产数据,核心资产占比30%,货币资金占比接近13%,非核心资产占比接近58%。货币资金主要包括可随时用于支付的银行存款17.16亿元,占比99%。

非核心资产主要包括结构性存款和保本浮动收益型理财23.55亿元、定期存款及应计利息40.08亿元、保本型理财产品1.01亿元、权益类投资合计6.18亿元、长期股权投资2.92亿元以及投资性房地产3.32亿元;权益类投资中单项金额重大的项目包括持有湖北银行股份有限公司的股权,账面价值2.48亿元。

核心资产中重点关注应收账款、存货和固定资产等。2024年末,公司应收账款账面余额18.54亿元,已计提的坏账准备比例约36%;账龄在1年以内的款项占比57%。

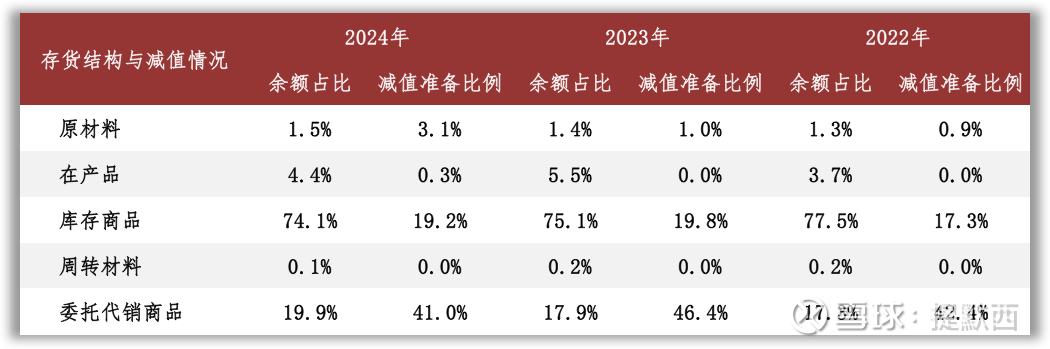

根据2024年报数据,存货账面余额中库存商品占比74%,库存商品已计提减值准备比例为19%;以近三年的平均营业成本为基数进行计算,2024年末库存商品的周转天数约为79天。

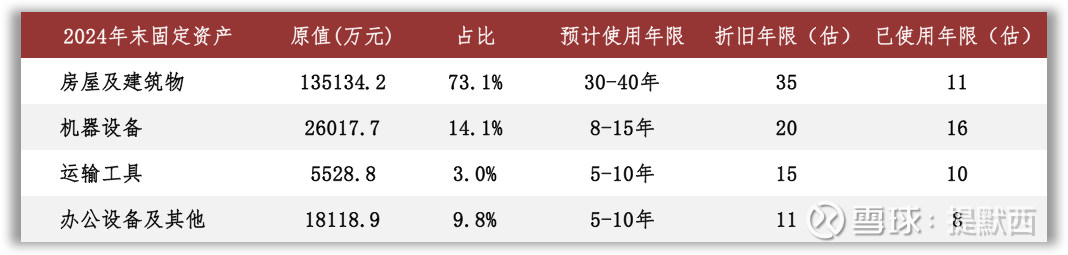

固定资产以房屋及建筑物为主。根据2024年报数据估算,房屋及建筑物在固定资产中占比73%(按原值计算,以下同),折旧年限约为35年,已使用年限约为11年。作为对照,看一下土地的已使用年限:根据2024年报数据估算,土地使用权在无形资产中占比79%,摊销年限约为43年,已使用年限约为15年。

03

负债情况

截至2024年末,公司资产负债率31%,有息负债率低于1%;另外,公司对子公司提供担保余额为2.14亿元。

04

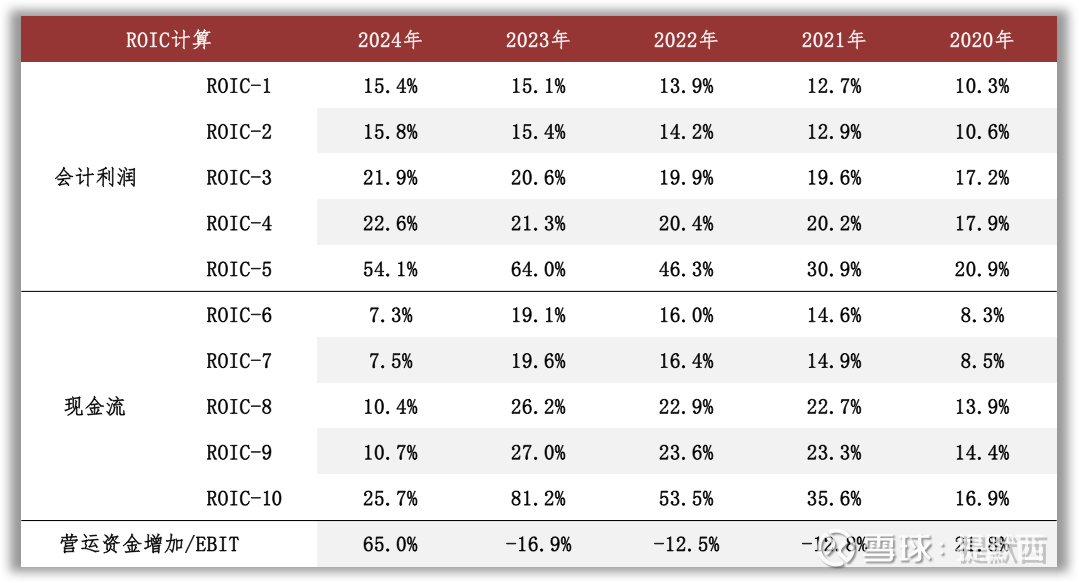

计算ROIC

对于ROIC,沿用在《筛选股票的时候如何用好ROIC》中提出的计算方式,分子采用两种口径,分母采用五种口径,计算10项ROIC指标并进行观察。这些ROIC指标主要用于公司间比较,计算时未从EBIT中扣除所得税。

2024年按现金流计算的ROIC显著低于按会计利润计算的ROIC,会计利润和现金流的差额主要来自营运资金投入。根据年报中的说明,2024年公司经营活动产生的现金流量净额同比减少52.05%,主要原因在于销售商品、提供劳务收到的现金减少及支付的各项税费增加;观察现金流量表补充资料,2024年营运资金增加主要归因于应收/预付项目占用的资金增加。

05

景气变化

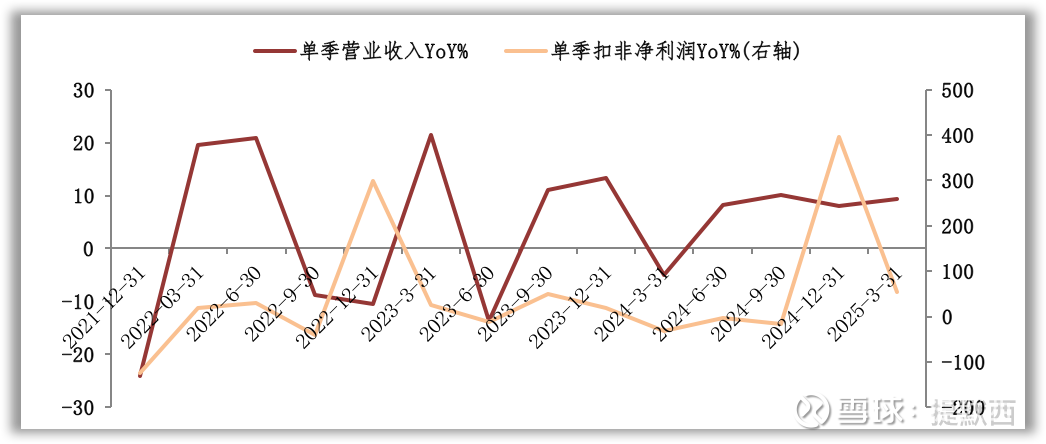

观察营收增速与扣非净利润增速的变化,两者的变化趋势不完全一致:近三年营收增速的低点出现在2023年二季度,扣非净利润增速的低点出现在2022年三季度。根据财报中对经营情况的分析,影响景气度的外部因素包括市场竞争、新兴技术、原材料价格波动等。

市场竞争格局的多元化和读者需求的多样化已是发展趋势,图书出版行业的市场竞争日益激烈。传统出版企业面临来自新兴数字内容平台、电商平台以及自媒体作者等多方力量的竞争压力。

人工智能为代表的新兴技术已全面嵌入出版行业,推动出版业科技创新与产业创新深度融合。新兴技术不仅优化了传统出版流程,还开启了新的商业模式和服务方式。但是,人工智能、大数据等新兴技术在出版行业的应用还处于探索阶段,存在技术成熟度、应用效果等方面的不确定性,可能导致企业在技术应用过程中面临困难。

公司出版业务受纸张、油墨等印制原材料价格波动的影响较大,纸张价格受环保政策及国际大宗商品市场波动影响显著,物流仓储成本攀升压力长期存在。上游成本上升将增加公司生产成本,影响公司图书出版产品的毛利率。

06

现金分红与投融资

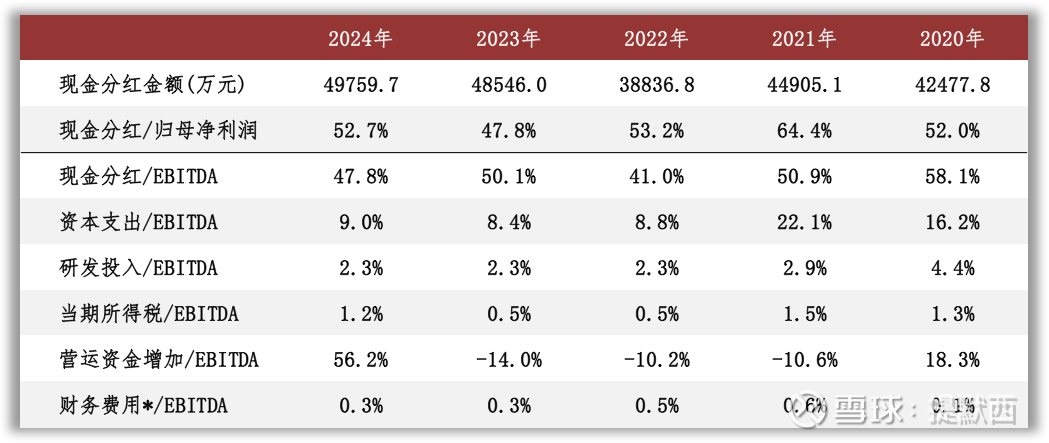

观察现金分红情况,近三年公司的现金分红比例维持在47%以上。外部融资方面,近三年无股权融资。

从2024年末在建工程的情况看,重要在建工程项目待投资金额超过5.20亿元,主要项目包括文化科技园项目等;从正在使用的固定资产情况看,如果财报中固定资产的折旧年限与实际使用年限一致,预计部分设备在未来五年内存在换新需求,对应的设备原值约4.97亿元。作为对比,观察近三年的现金流量表,公司每年的资本支出金额在0.82亿元至0.94亿元之间。

根据现有信息判断,公司的资金储备和每年的现金流在满足以上可预见的投资支出需求的同时,有余力提高现金分红比例或者增加投资支出。

本文旨在对财报信息进行加工整理,不构成任何投资建议。感谢您的耐心阅读。