读财报系列【第199期】航民股份(更新至2024年年报)

作者/提默西

出品/洋葱实验室

浙江航民股份有限公司,A股简称“航民股份”,控股股东为浙江航民实业集团有限公司,实际控制人为杭州萧山航民村资产经营中心。

公司聚焦“纺织印染+黄金饰品”双主业发展,并以热电、织造、非织造布生产、工业用水、污水处理及印染机械相配套。2024年度,公司纺织业(主要是印染业务)实现营业收入41.35亿元,毛利率22.21%;黄金珠宝业实现营业收入70.34亿元,毛利率6.33%。

公司印染业主要从事各种中高档棉、麻、T/C、涤棉、涤毛及各种化纤织物或交织混纺布的染色、印花和后整理加工,年加工规模为10.2亿米;公司进入ZARA、M&S、Wal-Mart、VF等多家国际知名品牌的全球采购供应链体系;公司旗下“飞航”牌多种纤维混纺面料、高纺真面料、印花面料、非织造布等在市场上享有较高知名度。

公司黄金饰品业务从事黄金饰品的设计、研发、生产、批发及品牌建设,年产能80吨。公司客户类型较为多元化,既包括国内知名黄金珠宝首饰品牌商、跨区域零售珠宝店,也包括区域性珠宝行等。子公司航民百泰是上海黄金交易所首批综合类会员、国家首饰专业标准化技术委员会委员、中国黄金协会会员单位。

根据年报披露信息,航民百泰2024年实现营业收入38.86亿元、实现净利润0.87亿元。2024年,公司出资3.38亿元收购深圳市尚金缘珠宝实业有限公司65%股权,2月纳入合并报表范围;根据年报披露信息,深圳尚金缘2024年实现营业收入26.70亿元、实现净利润0.63亿元。

公司印染业务实行“代加工”的经营模式,该经营模式只收取加工费。黄金饰品销售业务模式以“加工+批发”为主,在加工业务模式下,黄金原料由客户提供,公司根据工艺复杂程度收取相应加工费;在批发业务模式下,以自购(或租赁)黄金原料生产黄金饰品,依据“黄金基准价+加工费”的定价原则进行销售。

01

盈利质量

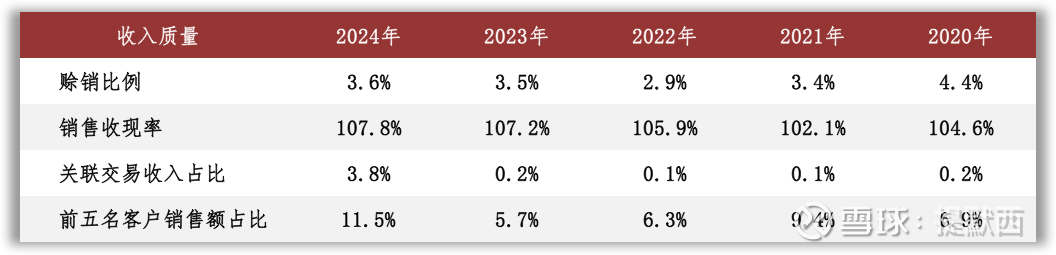

观察收入质量,相关指标表现良好:赊销比例和关联交易收入占比不高,客户集中度也不高。

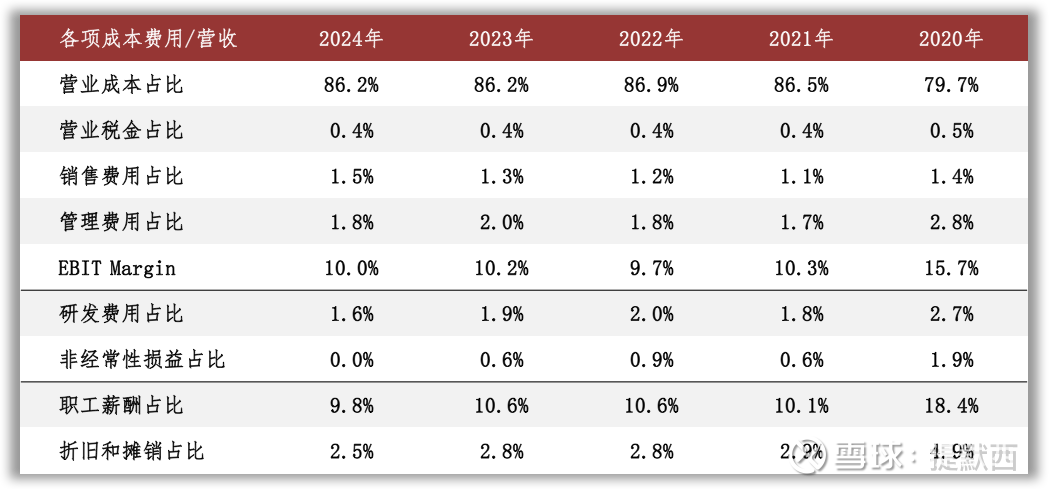

营业成本是影响公司EBIT的主要扣减项目。分业务看,纺织业和黄金珠宝业在2024年营业成本中占比分别约为25%和67%。纺织业的营业成本主要包括制造费用、直接材料、直接人工等项目,2024年制造费用占比49%、直接材料占比32%;黄金珠宝业的营业成本主要包括直接材料等项目,2024年直接材料占比98%。

02

资产质量

观察2024年末的总资产数据,核心资产占比58%,货币资金占比33%,非核心资产占比9%。货币资金主要包括可随时用于支付的银行存款24.83亿元、可随时用于支付的其他货币资金5.55亿元(主要为数字人民币)、各类保证金合计2.35亿元以及因租借黄金实物质押的定期存款1.10亿元,占比分别为73%、16%、7%和3%。非核心资产主要包括银行短期理财产品5.59亿元。

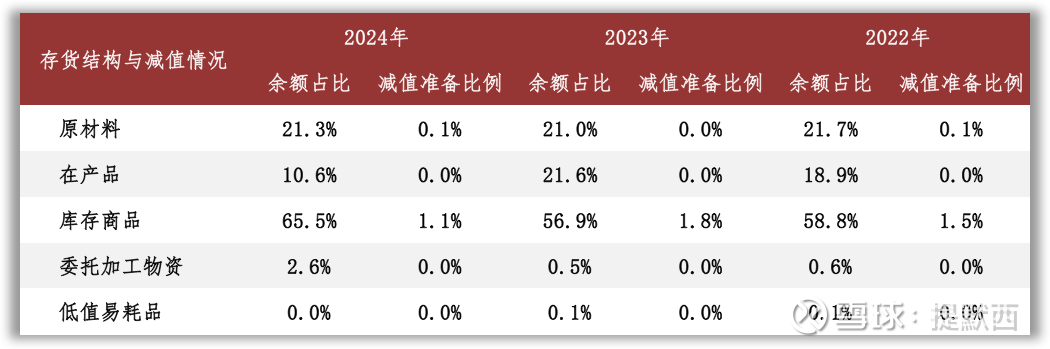

核心资产中重点关注存货和固定资产等。根据2024年报数据,存货账面余额中库存商品占比66%;以近三年的平均营业成本为基数进行计算,2024年末库存商品的周转天数约为74天。

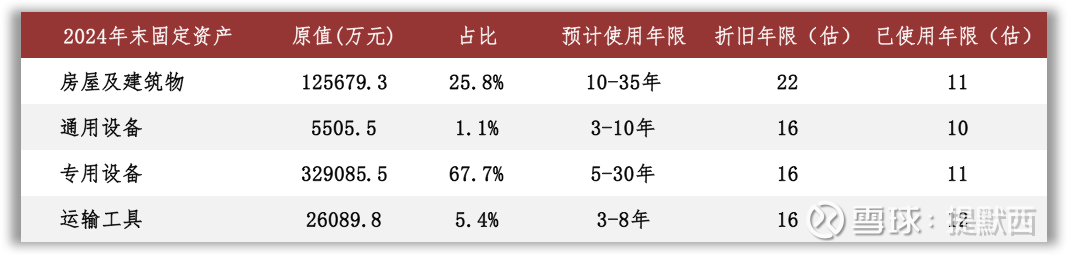

固定资产主要包括专用设备和房屋建筑物。根据2024年报数据估算,房屋及建筑物在固定资产中占比26%(按原值计算,以下同),折旧年限约为22年,已使用年限约为11年。作为对照,看一下土地的已使用年限:根据2024年报数据估算,土地使用权在无形资产中占比84%,摊销年限约为21年,已使用年限约为16年。

03

负债情况

截至2024年末,公司资产负债率31%,有息负债率23%;另外,公司对子公司提供担保余额为10.99亿元。有息负债主要包括交易性金融负债12.63亿元;交易性金融负债主要为黄金租赁。

04

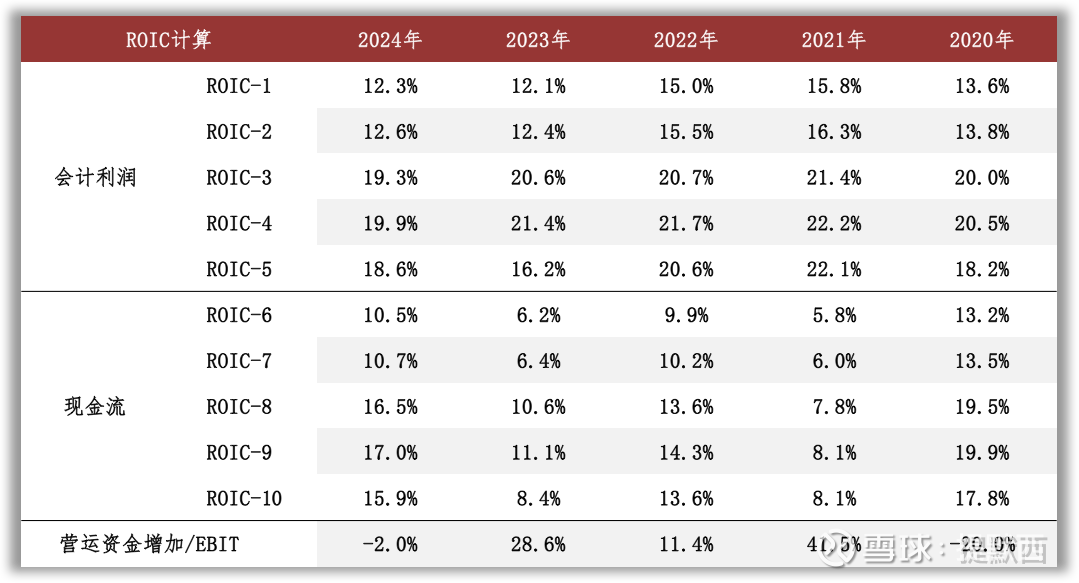

计算ROIC

对于ROIC,沿用在《筛选股票的时候如何用好ROIC》中提出的计算方式,分子采用两种口径,分母采用五种口径,计算10项ROIC指标并进行观察。这些ROIC指标主要用于公司间比较,计算时未从EBIT中扣除所得税。

2023年按现金流计算的ROIC显著低于按会计利润计算的ROIC,会计利润和现金流的差额主要来自营运资金投入和研发投入。观察现金流量表补充资料,2023年营运资金增加主要归因于存货占用的资金增加。

05

景气变化

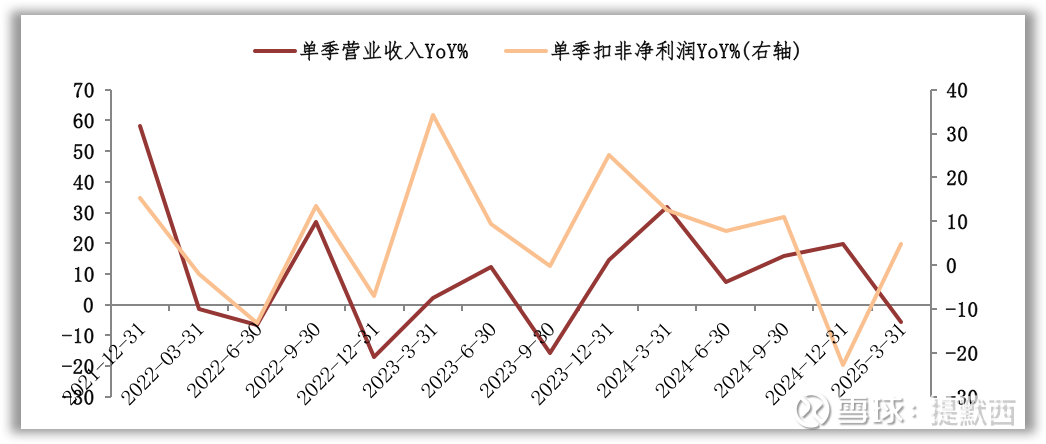

观察营收增速与扣非净利润增速的变化,两者的变化趋势不完全一致:近三年营收增速的低点出现在2022年四季度,扣非净利润增速的低点出现在2024年四季度。根据财报中对经营情况的分析,影响景气度的外部因素包括消费需求、市场竞争、金价波动等。

2024年,尽管国际市场需求疲弱,全球贸易环境风险高企,但我国印染行业在国际市场中仍具有显著竞争力,我国印染八大类产品出口规模继2023年首次超过300亿米后,2024年再创新高。但值得注意的是,主要印染产品出口平均单价仍延续2023年以来的下滑态势,2024年已降至近15年最低水平。

2024年,在整体黄金珠宝消费疲软,库存周转率下降的背景下,黄金珠宝企业及时调整生产经营策略,推动产品创新,古法、国潮等概念金饰兴起。由于国际局势动荡、冲突加剧,黄金避险保值属性凸显,金条销量出现大幅上升。

从公司两大主业所对应的行业看,印染业发展还将面临对外贸易摩擦、生态环境刚性约束、市场同质化竞争等诸多挑战。黄金饰品业因金价波动,购买力不足,造成消费需求疲弱。另外公司航运业是典型的强周期行业,企业经营与经济形势密切相关。

06

现金分红与投融资

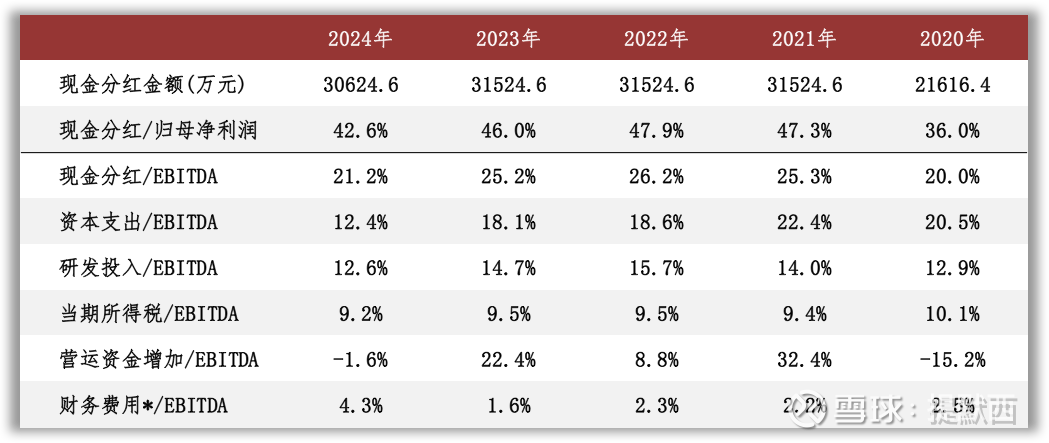

观察现金分红情况,近三年公司的现金分红比例维持在42%以上。外部融资方面,近三年无股权融资。公司于2024年以自有资金通过集中竞价交易方式回购注销公司股份29,999,986股,回购金额为2.19亿元。

从2024年末在建工程的情况看,重要在建工程项目基本完工;从正在使用的固定资产情况看,如果财报中固定资产的折旧年限与实际使用年限一致,预计部分设备在未来五年内存在换新需求,对应的设备原值约35.52亿元。作为对比,观察近三年的现金流量表,公司每年的资本支出金额在1.79亿元至2.26亿元之间。

根据现有信息判断,在维持2024年现金分红比例的前提下,公司的资金储备和每年的留存收益能够满足以上可预见的投资支出需求。

本文旨在对财报信息进行加工整理,不构成任何投资建议。感谢您的耐心阅读。