读财报系列【第204期】雪天盐业(更新至2025年中报)

作者/提默西

出品/洋葱实验室

雪天盐业集团股份有限公司,A股简称“雪天盐业”,控股股东为湖南盐业集团有限公司,实际控制人为湖南省人民政府国有资产监督管理委员会。

公司主营业务为盐及盐化工产品的生产和销售,主要产品为食盐、工业盐、日化用盐、畜牧盐、芒硝、烧碱、纯碱、氯化铵、液氯、双氧水等。公司各类盐及盐化产品产能达800万吨/年;2024年主要产品产量866.83万吨,主要产品销量710万吨,其中各类盐产品产量550万吨(自产自用)、销量427万吨。

2024年度,公司各类盐产品实现营业收入22.20亿元,毛利率33.35%;纯碱产品实现营业收入13.81亿元,毛利率32.22%;氯化铵产品实现营业收入6.58亿元,毛利率7.25%;烧碱类产品实现营业收入5.14亿元,毛利率10.66%。

公司所属湘衡盐化、湘澧盐化、九二盐业和湘渝盐化等重要生产企业采矿权可采面积共计15.84平方公里,氯化钠储量超13亿吨,芒硝储量超3亿吨。其中湘衡、湘澧两家盐化公司一南一北,控制了湖南省内的井矿盐资源,九二盐业控制了江西东南部的井矿盐资源。湘渝盐化拥有纯碱产能100万吨/年、氯化铵产能100万吨/年,且其控股子公司索特盐化拥有120万吨/年的井矿盐产能,控制了重庆万州地区的井矿盐资源。

公司发展战略性新兴产业,加快推进钠电池正极材料产业化、系统推进盐穴综合利用等新型储能产业;参股公司美特新材钠电正极材料实现吨级销售,建成1条锂离子、2条钠离子电池正极材料中试线,5,000吨钴酸锂扩产项目顺利投产,产能达7,500吨/年;湘渝盐化1万吨电池级纯碱项目已成功投产。公司当前正在有序推进与复旦大学技术团队等合作成立湖南省未来纤维研究院的筹备工作。

01

盈利质量

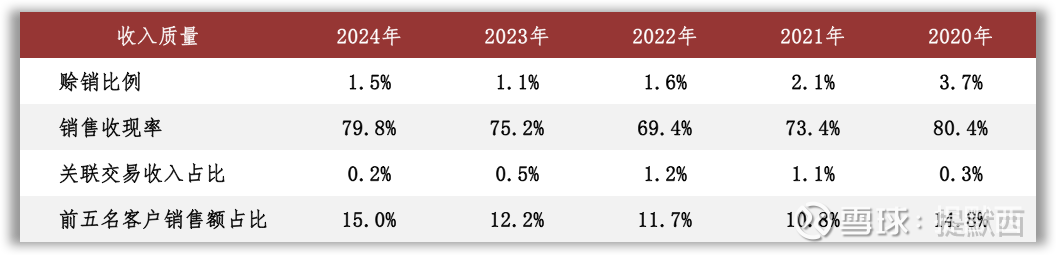

观察收入质量,赊销比例不高,而销售收现率较低。赊销比例根据应收账款余额计算,公司销售收现率持续较低或与应收票据背书或贴现有关。

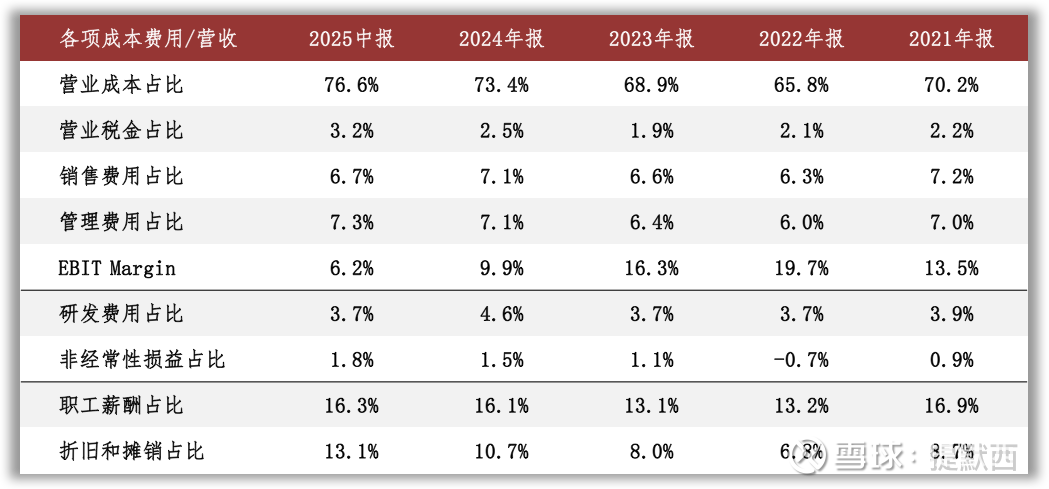

营业成本是影响公司EBIT的主要扣减项目。公司的营业成本主要包括直接材料、直接人工等项目,2024年直接材料占比约48%;2024年煤炭价格整体下降,产品生产成本有所下降。

02

资产质量

观察2025年二季度末的总资产数据,核心资产占比79%,货币资金占比17%,非核心资产占比4%。货币资金主要包括可随时用于支付的银行存款17.05亿元以及票据保证金1.26亿元,占比分别为93%和7%。非核心资产主要包括长期股权投资1.25亿元;其中单项金额重大的项目包括持有联营企业湖南美特新材料科技有限公司20%的股权,账面价值为1.20亿元。

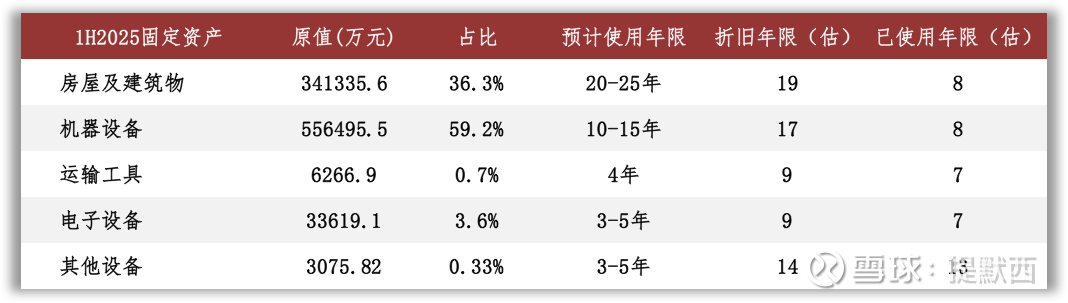

核心资产中重点关注固定资产和无形资产等。根据2025年中报数据估算,房屋及建筑物在固定资产中占比36%(按原值计算,以下同),折旧年限约为19年,已使用年限约8年;机器设备在固定资产中占比59%,折旧年限约为17年,已使用年限约为8年。

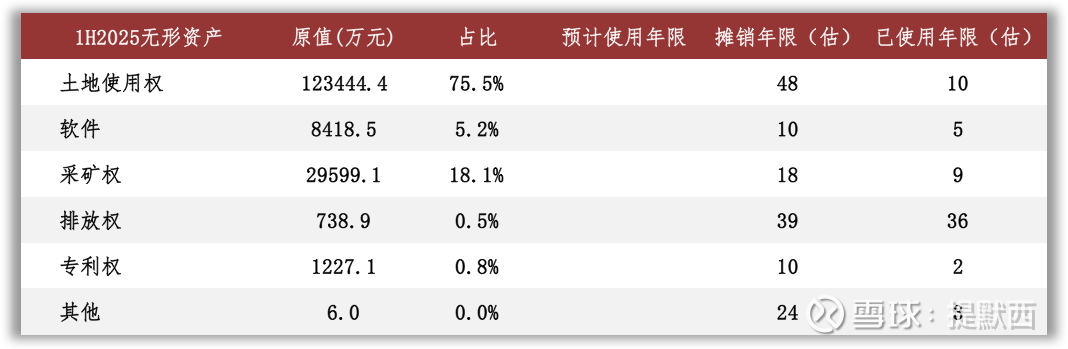

无形资产主要包括土地使用权和采矿权。根据2025年中报数据估算,土地使用权在无形资产中占比76%,摊销年限约为48年,已使用年限约为10年;采矿权在无形资产中占比18%,摊销年限约为18年,已使用年限约为9年。

03

负债情况

截至2025年二季度末,公司资产负债率25%,有息负债率5%,无重大对外担保。另外,2025年二季度末公司其他应付款包含资金拆借本息5.13亿元,占总资产的比例约为4.7%。

04

计算ROIC

对于ROIC,沿用在《筛选股票的时候如何用好ROIC》中提出的计算方式,分子采用两种口径,分母采用五种口径,计算10项ROIC指标并进行观察。这些ROIC指标主要用于公司间比较,计算时未从EBIT中扣除所得税。

2024年按现金流计算的ROIC显著低于按会计利润计算的ROIC,会计利润和现金流的差额主要来自营运资金和研发投入。根据年报中的说明,2024年公司经营活动产生的现金流量净额同比减少54.31%,主要原因为主要产品价格下降,销售商品收到的现金减少;观察现金流量表补充资料,营运资金增加主要归因于应付/预收项目金额减少。

05

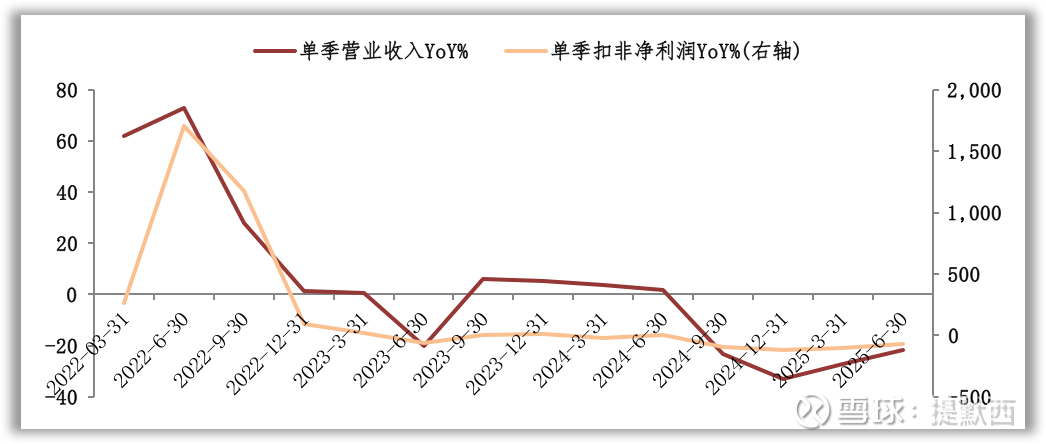

景气变化

观察营收增速与扣非净利润增速的变化,近三年的景气低点出现在2024年四季度。根据财报中对经营情况的分析,影响景气度的外部因素包括宏观经济波动、行业竞争、煤炭价格波动等。

公司主要产品工业盐、两碱等与宏观经济周期高度相关,受下游行业发展影响较大,产品价格呈下降趋势。煤炭作为公司主要产品的重要能源及原料,其成本在公司主营业务成本中占比较高,煤炭的价格波动对公司产品毛利率水平具有较大影响。

随着盐业市场化改革持续推进,市场参与主体竞争愈加激烈,行业整合加速,集中度不断提升,受碳排放“双控”政策影响,传统两碱企业产能出清加速,新技术、新工艺的产能加速入市,行业供需再平衡周期延长。

06

现金分红与投融资

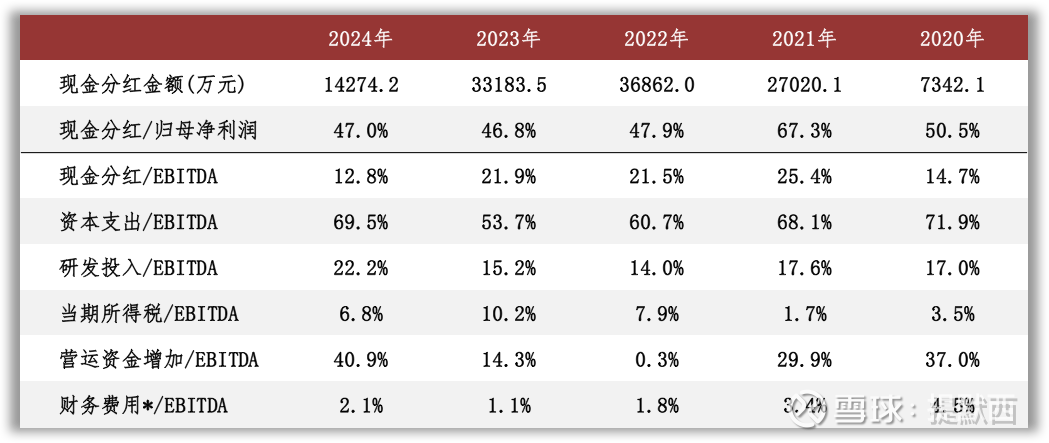

观察现金分红情况,近三年公司的现金分红比例维持在46%以上,现金分红金额波动较大。外部融资方面,公司于2023年6月以6.58元/股的价格非公开发行股票数量168,060,410股,募集资金总额11.06亿元,用于湘渝盐化煤气化节能升级改造、九二盐业热电联产(一期)、仓储物流基地等项目。

公司于2020年7月公开发行7.20亿元可转换公司债券“湖盐转债”;2022年7月,公司行使提前赎回权,“湖盐转债”在上海证券交易所摘牌。自2021年1月18日可转债开始转股之日起至可转债赎回登记日(2022年7月6日)收市后,累计共有711,462,000.00元“湖盐转债”转为公司A股普通股,因转股累计形成的股份数为124,978,609股。

从2025年二季度末在建工程的情况看,重要在建工程项目待投资金额超过77.98亿元;从正在使用的固定资产情况看,如果财报中固定资产的折旧年限与实际使用年限一致,预计部分设备在未来五年内存在换新需求,对应的设备原值约4.30亿元。作为对比,观察近三年的现金流量表,公司每年的资本支出金额在7.74亿元至10.39亿元之间。

根据现有信息判断,除了资本开支以外,研发投入也会产生较大资金需求;为了满足以上可预见的投资支出需求,预计公司的外部融资规模将有所增加。

07

其他重要信息

公司于2025年4月公告,控股股东湖南盐业集团拟在未来12个月内以自有资金通过上海证券交易所交易系统允许的方式增持公司股份,拟增持金额不低于1.50亿元,不超过3.00亿元。此前,从2024年6月至2025年4月,湖南盐业集团通过上海证券交易所系统增持公司股份累计18,957,385股,合计增持金额为1.00亿元。

控股股东湖南盐业集团于2023年1月以其持有的公司部分A股股票为标的发行20亿元可交换公司债券“23轻盐EB”,债券期限为3年,初始换股价格为9.30元/股。“23轻盐EB”采用股票担保及信托形式,以保障“23轻盐EB”持有人交换标的股票和“23轻盐EB”本息按照约定如期足额兑付。

公司于2024年8月公告,湖南盐业集团拟将15,000,000股公司A股股票划入“23轻盐EB”担保及信托专户;本次信托担保登记完成后,“23轻盐EB”担保及信托专户持有公司股份415,000,000股,持股比例为25.01%。

本文旨在对财报信息进行加工整理,不构成任何投资建议。感谢您的耐心阅读。