读财报系列【第219期】九华旅游(更新至2025年中报)

作者/提默西

出品/洋葱实验室

安徽九华山旅游发展股份有限公司,A股简称“九华旅游”,控股股东为安徽九华山文旅康养集团有限公司,实际控制人池州市政府国有资产监督管理委员会。

公司位于九华山风景名胜区,形成了涵盖“食、住、行、游、购、娱”的全旅游产业链条,在九华山乃至池州市旅游市场中处主导地位。公司主要业务包括酒店、索道缆车、客运、旅行社,构建了完整的旅游产业体系。

2024年度,公司索道缆车业务实现营业收入2.93亿元,毛利率85.98%;酒店业务实现营业收入2.37亿元,毛利率14.09%;客运业务实现营业收入1.59亿元,毛利率52.37%;旅行社业务实现营业收入0.62亿元,毛利率13.02%。

公司在景区内经营天台索道、百岁宫缆车和花台索道等三条索道缆车,是公司重要而稳定的收入来源;公司在景区及周边经营聚龙大酒店、东崖宾馆、西峰山庄、大九华宾馆、平天半岛大酒店、五溪山色大酒店和九华山中心大酒店等七家酒店,均在本地中高端市场上占据主导地位;公司下属客运公司拥有景区内的客运专营权,为游客提供景区内外部的客运、旅游车辆租赁等服务;公司拥有中旅分公司、国旅分公司、九之旅分公司等六家旅行社,重点开发会议、团队以及定制化旅游产品。

01

盈利质量

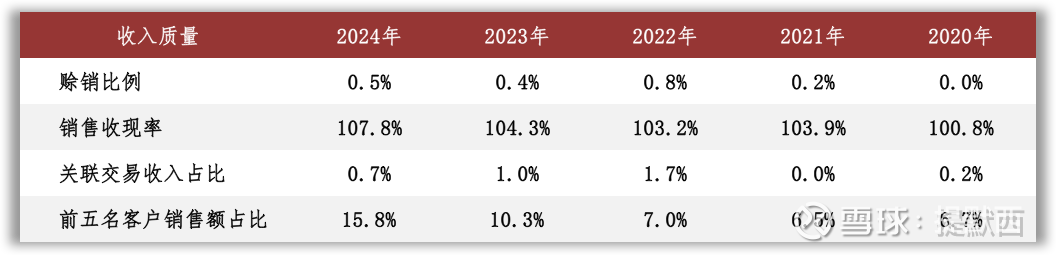

观察收入质量,相关指标表现良好:赊销比例和关联交易收入占比不高,客户集中度也不高。

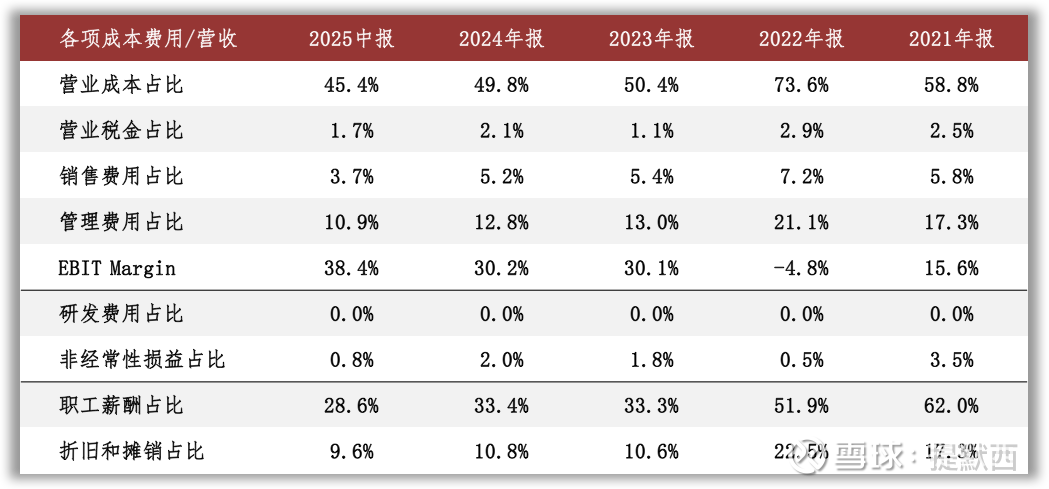

营业成本是影响公司EBIT的主要扣减项目。分业务看,酒店业务、索道缆车业务、客运业务和旅行社业务在2024年营业成本中占比分别为54%、11%、20%和14%。

02

资产质量

观察2025年二季度末的总资产数据,核心资产占比60%,货币资金占比26%,非核心资产占比14%。货币资金主要包括可随时用于支付的银行存款1.76亿元以及结构性存款购买期间冻结资金0.80亿元,占比分别为68%和31%。非核心资产主要包括理财产品2.01亿元、一年内到期的可转让大额存单1.61亿元以及持有联营企业石台旅游20%的股权0.72亿元。

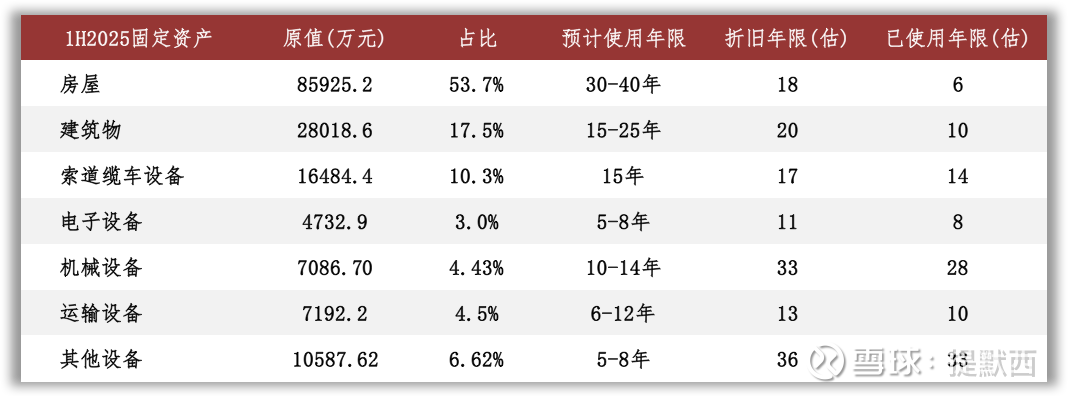

核心资产中重点关注固定资产和无形资产等。根据2025年中报数据估算,房屋在固定资产中占比54%(按原值计算,以下同),折旧年限约为18年,已使用年限约为6年;建筑物在固定资产中占比18%,折旧年限约为20年,已使用年限约为10年。

无形资产几乎都是土地使用权,根据2025年中报数据估算,土地使用权的摊销年限约为36年,已使用年限约为8年。

03

负债情况

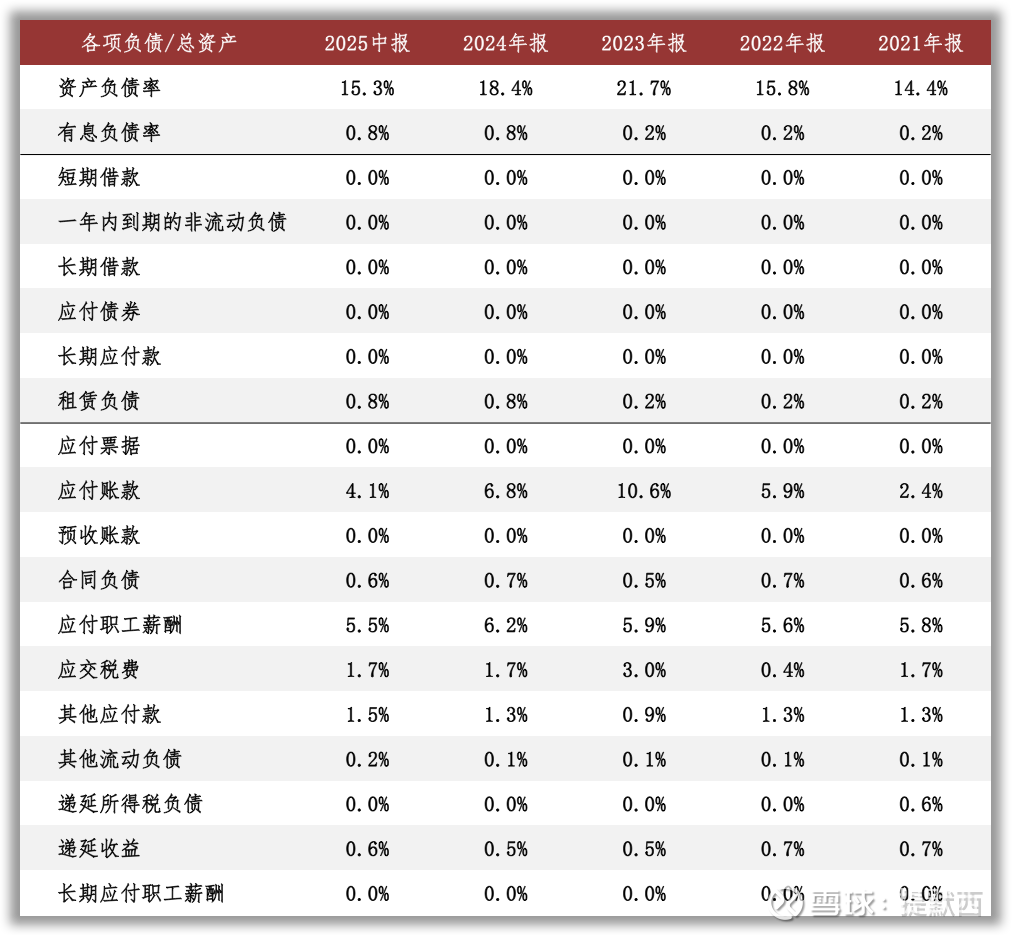

截至2025年二季度末,公司资产负债率15%,有息负债率1%;另外,公司对安徽九华山旅游发展股份有限公司提供一般担保69.58万元。

04

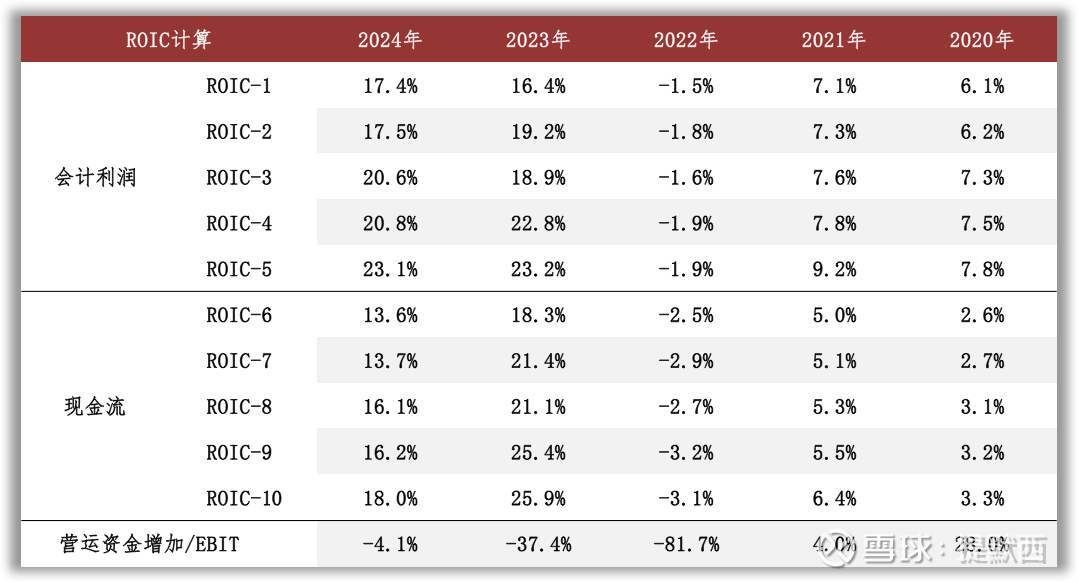

计算ROIC

对于ROIC,沿用在《筛选股票的时候如何用好ROIC》中提出的计算方式,分子采用两种口径,分母采用五种口径,计算10项ROIC指标并进行观察。这些ROIC指标主要用于公司间比较,计算时未从EBIT中扣除所得税。

05

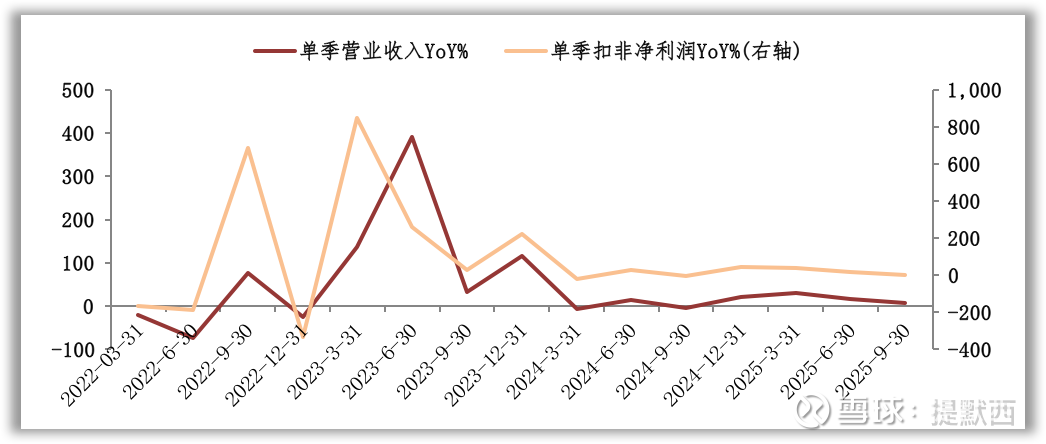

景气变化

观察营收增速与扣非净利润增速的变化,近三年的景气低点出现在2022年四季度。根据财报中对经营情况的分析,影响景气度的外部因素包括重大疫情、自然灾害等。

06

现金分红与投融资

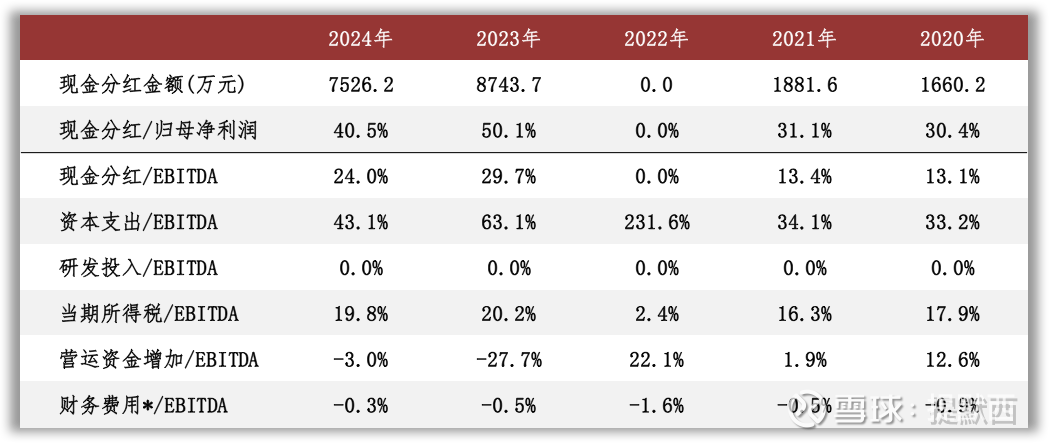

观察现金分红情况,近两年公司的现金分红比例维持在40%以上。外部融资方面,近三年无股权融资。

从2025年二季度末在建工程的情况看,重要在建工程项目待投资金额超过2.79亿元,主要项目为狮子峰索道项目;从正在使用的固定资产情况看,如果财报中固定资产的折旧年限与实际使用年限一致,预计部分设备在未来五年内存在换新需求,对应的设备原值约4.61亿元。作为对比,观察近三年的现金流量表,公司每年的资本支出金额在1.35亿元至1.86亿元之间。

根据现有信息判断,在维持2024年现金分红比例的前提下,公司的资金储备和每年的留存收益能够满足以上可预见的投资支出需求。

本文旨在对财报信息进行加工整理,不构成任何投资建议。感谢您的耐心阅读。