读财报系列【第233期】华润双鹤(更新至2025年年报)

作者/提默西

出品/洋葱实验室

华润双鹤药业股份有限公司,A股简称“华润双鹤”,控股股东为北京医药集团有限责任公司,实际控制人为中国华润有限公司。

公司业务围绕慢病业务、专科业务、输液业务和原料药业务开展。2025年度,公司慢病业务实现营业收入32.52亿元,毛利率73.15%;专科业务实现营业收入30.46亿元,毛利率71.74%;输液业务实现营业收入25.33亿元,毛利率51.32%;原料药业务实现营业收入12.61亿元,毛利率14.30%。除了上述业务,2025年其他业务实现营业收入7.89亿元,毛利率33.44%。

目前公司拥有26个亿元级产品;0号、压氏达、穗悦、贝奇灵、糖适平、卜可、冠爽、珂立苏、诺百益、小儿复方氨基酸注射液(19AA-I)、基础输液、BFS等产品获评中国化学制药行业各细分领域优秀产品品牌。

慢病业务聚焦在降压、降糖、脑血管、降脂领域。公司大部分慢病业务产品属于普通仿制药,是目前受带量采购影响最大的业务领域。2025年,核心产品0号受省采和渠道治理影响,收入出现下滑;治疗糖尿病足的1类新药香雷糖足膏(速必一)快速导入市场,收入同比增长超470%。

专科业务是以临床价值明确、短期内未受带量采购影响的差异化产品为主,作为公司中长期发展的重要引擎。2025年,受新生儿出生率下降和部分产品集采影响,儿科用药领域收入略有下降,但核心产品珂立苏和小儿氨基酸仍保持市场份额第一;肿瘤领域替尼泊苷注射液收入同比增长47%,上市3年收入过亿;女性健康领域核心产品毓婷系列在紧急避孕领域市场份额仍保持第一;抗病毒领域,治疗带状疱疹的抗病毒药溴夫定(吉时达)收入过亿,同比增长超350%;并购中帅医药,获得一类精神药品资质,进入精麻领域。

01

盈利质量

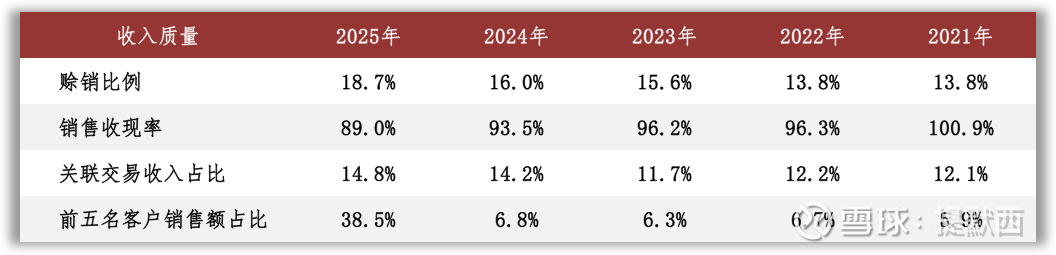

观察收入质量,2025年赊销比例和关联交易收入占比合计约34%。2025年末公司前五名欠款方应收账款余额为1.31亿元,占期末应收账款总额的比例为6.13%;其中欠款金额最大的客户应收账款余额占期末应收账款总额的比例为1.38%。2025年末公司关联方应收账款余额2.50亿元,占期末应收账款总额的比例为11.81%。

2025年公司客户集中度显著提升,主要原因为属于同一控制人控制的客户视为同一客户合并列示。2025年公司前五名客户销售额为42.33亿元,占年度销售总额的比例为38.48%;前五名客户销售额中关联方销售额14.09亿元,占年度销售总额12.81%。另外,公司销售收现率持续较低或与应收票据背书或贴现有关;根据年报信息,2025年公司以银行承兑汇票背书支付长期资产采购款为4.15亿元。

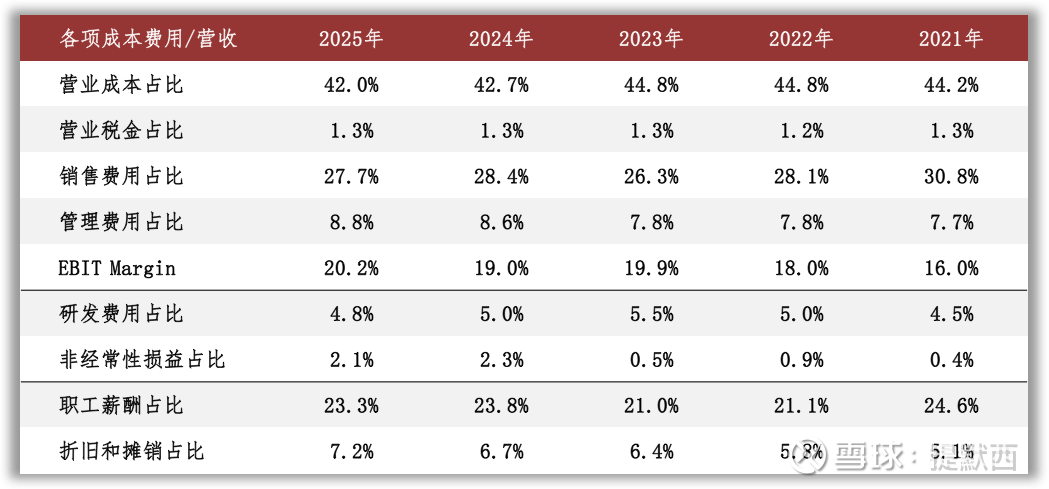

营业成本和销售费用是影响公司EBIT的主要扣减项目。公司的营业成本主要包括原材料、人员、费用等项目,2025年原材料占比57%。销售费用主要包括服务费、职工薪酬等项目,2025年服务费占比50%、职工薪酬占比27%。

02

资产质量

观察2025年末的总资产数据,核心资产占比76%,货币资金占比11%,非核心资产占比13%。货币资金几乎都是可随时用于支付的银行存款,金额19.08亿元。

非核心资产主要包括理财产品5.01亿元以及长期股权投资11.42亿元等;长期股权投资中单项金额重大的项目包括持有联营企业北京韩美药品有限公司26.32%的股权和浙江湃肽生物有限公司的股权,账面价值分别为7.26亿元和4.13亿元。

核心资产中重点关注应收账款、固定资产和无形资产等。2025年末,公司应收账款余额21.17亿元,已计提的坏账准备比例为4%;账龄在1年以内的款项占比97%。

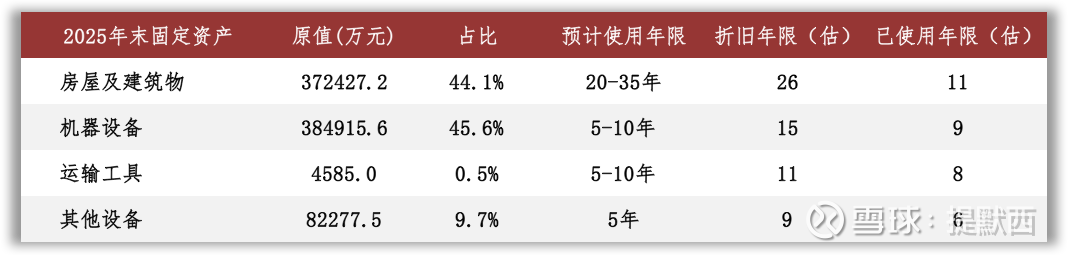

根据2025年报数据估算,房屋及建筑物在固定资产中占比44%(按原值计算,以下同),折旧年限约为26年,已使用年限约为11年。

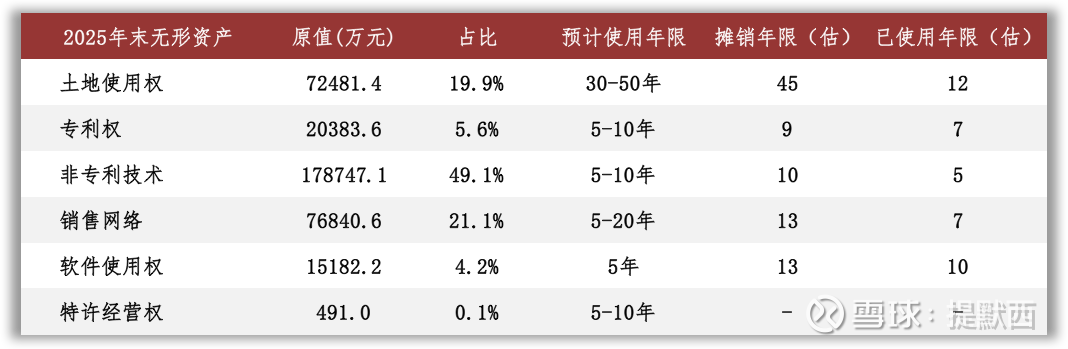

无形资产主要包括土地使用权、非专利技术和销售网络等。根据2025年报数据估算,土地使用权在无形资产中占比20%,摊销年限约为45年,已使用年限约为12年;非专利技术和销售网络在无形资产中占比分别为49%和21%,重置成本难以评估,谨慎对待。

03

负债情况

截至2025年末,公司资产负债率27%,有息负债率7%,无重大对外担保。

04

计算ROIC

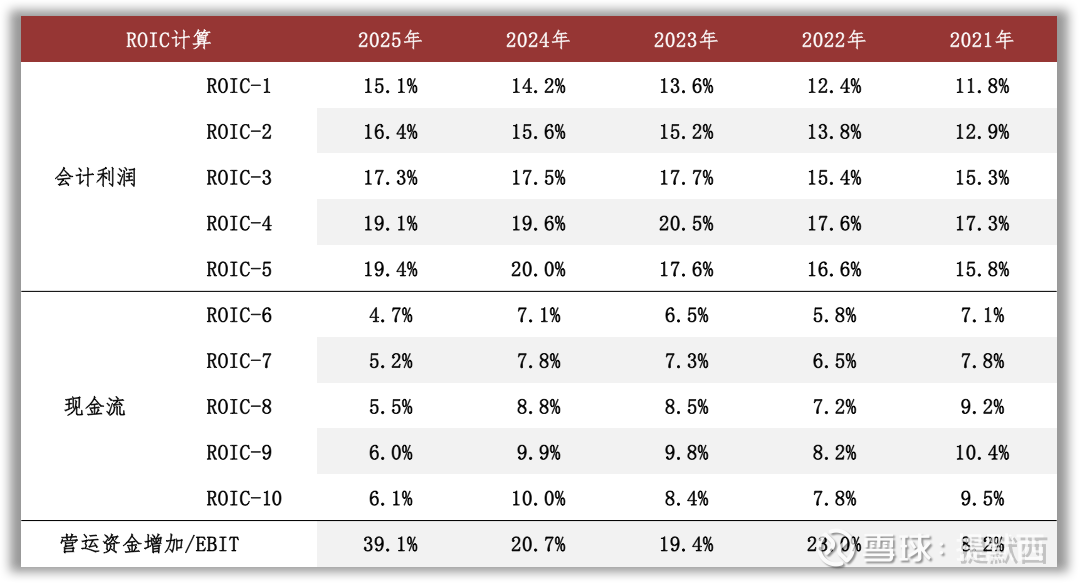

对于ROIC,沿用在《筛选股票的时候如何用好ROIC》中提出的计算方式,分子采用两种口径,分母采用五种口径,计算10项ROIC指标并进行观察。这些ROIC指标主要用于公司间比较,计算时未从EBIT中扣除所得税。

2025年按现金流计算的ROIC显著低于按会计利润计算的ROIC,会计利润和现金流的差额主要来自营运资金投入和研发投入。观察现金流量表补充资料,2025年营运资金增加主要归因于应收/预付项目占用的资金增加以及应付/预收项目金额减少。

05

景气变化

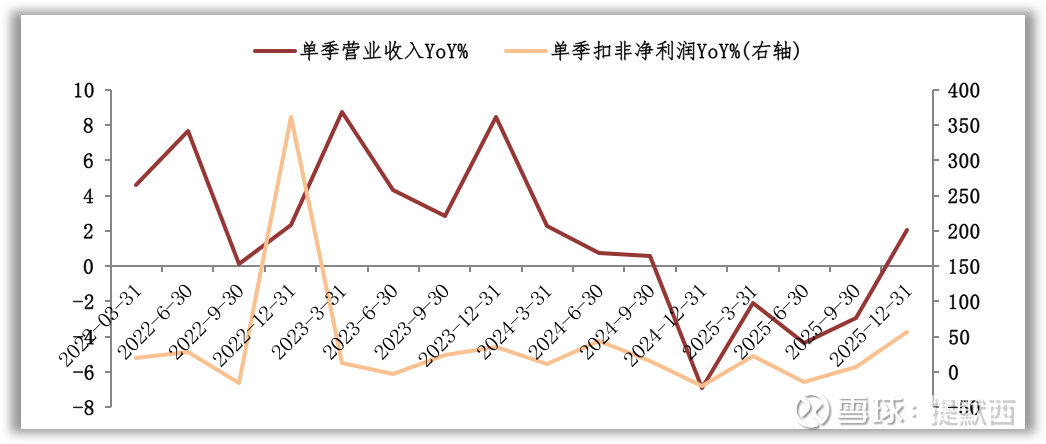

观察营收增速与扣非净利润增速的变化,近三年的景气低点出现在2024年四季度。根据财报中对经营情况的分析,影响景气度的外部因素包括行业政策、市场竞争、生产要素价格波动、地缘政治等。

第十批国家集采于2025年4月全面执行,第十一批集采于2026年2月正式落地,采购周期延长至3年。新规则坚持“稳临床、保质量、防围标、反内卷”原则,创新引入“锚点价”机制及备选供应机制。政策允许医疗机构按厂牌报量,并允许企业对低价合理性进行成本说明,有效避免极端低价冲击市场。同时,药品价格治理全国协同推进、DRG/DIP支付方式改革全面铺开、《省级医药采购平台药品挂网规则共识》落地实施等一系列政策组合拳,促使药品价格持续回归合理区间。

随着带量采购常态化、医疗反腐纵深推进、真实世界研究(RWE)广泛应用以及DRG/DIP支付方式改革的持续深化,医保控费已进入精细化治理阶段,这将直接重塑医疗终端的用药规模与结构。此外,新修订的《药品管理法实施条例》定于2026年5月15日正式施行,届时将进一步强化药品全生命周期的全过程监管,合规要求将更加严苛。

公司在慢病、肾科、神经精神等核心治疗领域面临激烈的市场竞争,竞品众多可能对公司成本管控及营收增长带来压力。同时,在带量采购“提质扩面”及续约常态化的政策背景下,公司部分产品存在丢标或中选价格大幅下降的风险。

06

现金分红与投融资

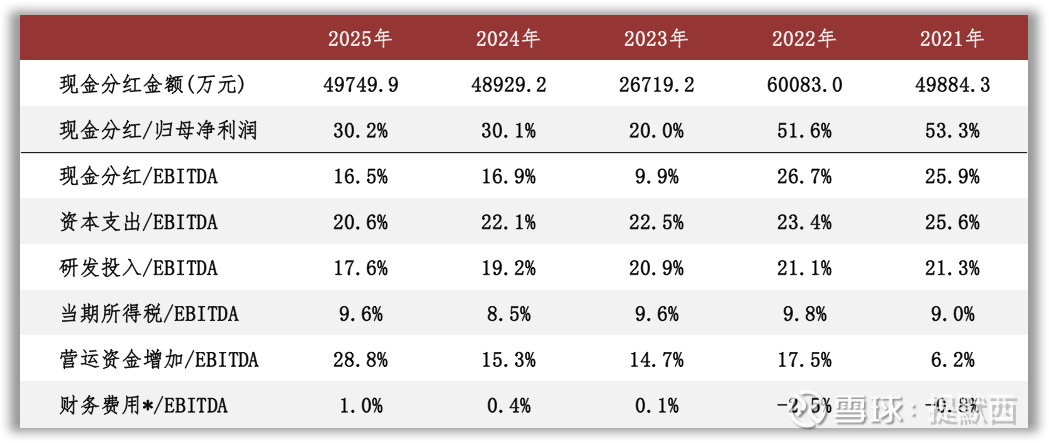

观察现金分红情况,近三年公司的现金分红比例维持在20%以上。外部融资方面,近三年无股权融资。

从2025年末在建工程的情况看,重要在建工程项目待投资金额超过3.97亿元;从正在使用的固定资产情况看,如果财报中固定资产的折旧年限与实际使用年限一致,预计部分设备在未来五年内存在换新需求,对应的设备原值约8.69亿元。作为对比,观察近三年的现金流量表,公司每年的资本支出金额在6.04亿元至6.37亿元之间。

根据现有信息判断,除了资本开支以外,研发投入也会产生较大资金需求;公司的资金储备和每年的现金流在满足以上可预见的投资支出需求的同时,有余力提高现金分红比例或者增加投资支出规模。

本文旨在对财报信息进行加工整理,不构成任何投资建议。感谢您的耐心阅读。