欧普康视DCF估值(20250907)

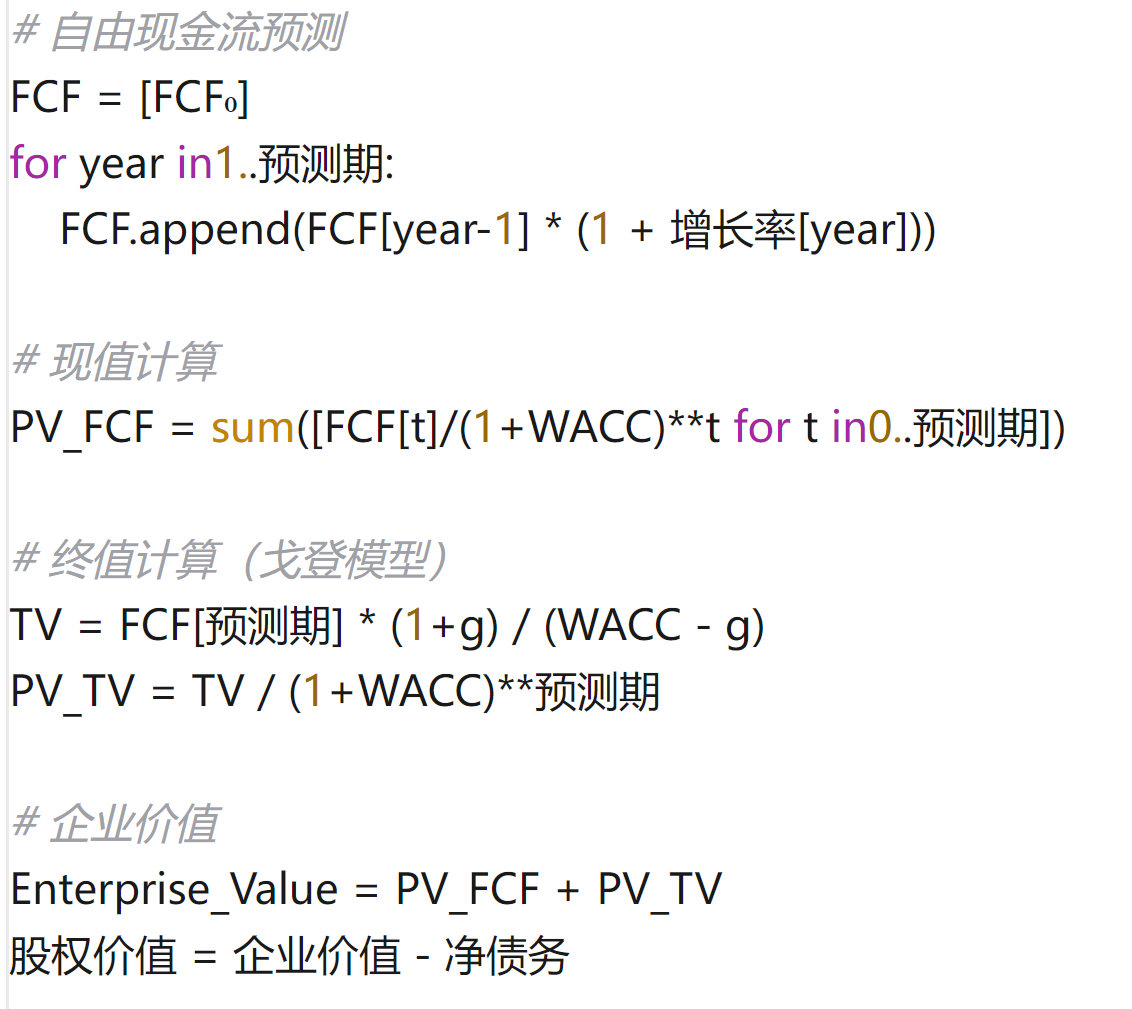

一、DCF估值模型

1.核心参数

2.计算公式及逻辑

二、欧普康视DCF估值

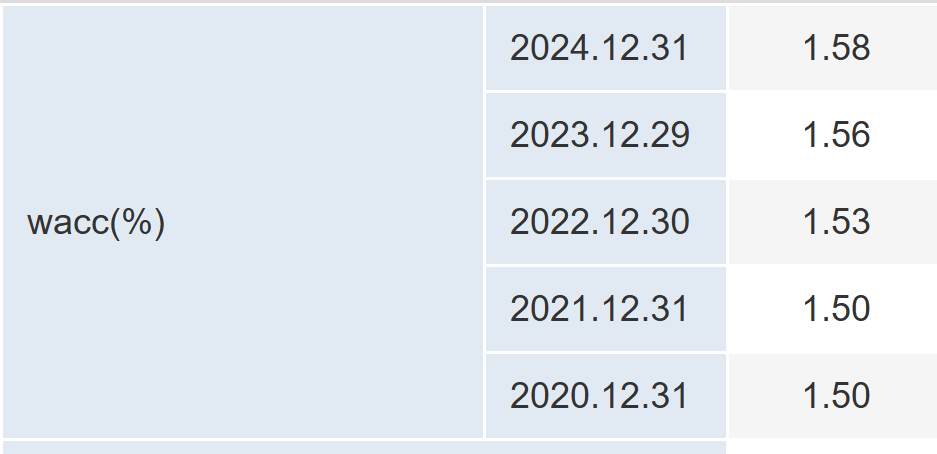

1.首先查阅欧普康视与估值相关的最新数据

欧普康视最近五年WACC(加权资金成本),平均值:1.534

2.参数选择及估值结果

(1)主要参数选择

参数选择逻辑:首期现金流取2024年度欧普康视自由现金流;预期增长率2025年零增长或负增长,2026-2027年恢复高速增长(取股权激励增长目标20%);估算增长期(2025-2027年)间年增长率12%,2027年以后欧普康视成为零增长成熟企业(永续增长率0),设置折现率=欧普康视最近五年WACC(加权资金成本)平均值。

(2)计算结果:

结果还是很乐观的,三年后欧普康视成为十倍股的概率很大。

@最后遇到你:结果乐观的主要原因是欧普康视这家公司虽然近年增长率逐年降低(今年可能负增长),但是现金流状况一直不错,增长下降的原因更多是因为外部因素而非内部因素,自身管理和产品市场竞争力不错,如果外部因素得到改善,恢复高成长属性的概率较大。

PS(评论区精华):

Q:折现率太低了

A:也不是拍脑袋的,为何是这个数文章已经写了。我得到这个数前主观上觉得折现率好歹也有5%-10%,客观数据出来以后才知道主观估值是多么不靠谱

Q:折现确实太低了,估值折现率应该是投资者要求的最低投资收益率(必要报酬率),这么算的话是企业要求的最低收益率;换句话说按这个估值下投资者未来收益率会降到企业加权平均资金成本,但投资者不容许这么低的收益率啊。巴菲特也算过这个,我记得哪本书写过他把这个设置为10%。

A:不要机械的理解。事实上过去几年欧普康视确实投资回报率有点低,(受大环境影响)手握大笔现金就是不投资,这种情况下投资者还要求每年有10%回报现实吗?其实未来三年我认为是这样,2025年投资回报负数,2026-2027年才有可能达到10%以上。

欧普康视目前属于困境反转,所以折现率才会这么低。其实你这么理解就可以了,算dcf一般都是算增长稳定的企业,所以折现率才会给到10%,要是算增长不稳定的(比如科技公司)折现率从0-100%都是合理的。

Q:您说的也有道理,但站在企业角度折现结果的指导意义不明显啊。我是这么理解的,如果按10%折现率算出的估值是300亿,企业现在是160亿,那就是说估值达到300亿的时候我依然能获得10%的年化收益,那现在160亿,收益率就会远超10%,就已经很有安全边际了。

A:按10%折算是在欧普康视步入稳定高增长期时候的选择(我甚至认为10%太冒险),这样估值可以给予投资者一定的安全边际。但是目前欧普康视的状况属于困境反转,一味机械的要求安全边际也是不客观的。要都机械按10%折现才有安全边际,困境反转、科技股等未来竞争优势型企业一律不能投资。

Q:估值是十分动态。比如欧普康视五年前的净利润基本全部来自于硬镜,现在同样的净利润,包含硬镜,护理品,医疗服务,眼视光设备,以及孵化中的小企业,能说两者净利润含金量一样吗?也就是说,同样的pe,五年前的欧普康视和现在的,到底谁更有“性价比”。

A:大道果然是做过实业的人,对DCF的理解很透。

巧了,目前1年期国债的收益率是1.3826%,10年期是1.8228%,中位数是1.6027%(2025年9月5日数据),和我取的欧普康视折现率(1.534%)也差不多嘛。