中国生物整体上市或资产注入天坛生物潜在预期深度分析

中国生物作为国药集团核心生物制品平台,其资本运作路径(整体上市或资产注入天坛生物)始终备受资本市场关注。结合行业整合趋势、监管承诺及最新资产动态,本文从历史脉络、核心逻辑、潜在路径、影响因素四大维度,系统分析其潜在预期,兼顾专业性与逻辑流畅性。

一、历史背景:H股上市搁浅与战略重心转向

中国生物的资本运作始于2013年,彼时国药集团明确计划推动其年内完成H股上市,天坛生物作为旗下子公司,拟定位为细分产品运营平台。但受多重因素影响,该计划于2014年正式搁浅,此后战略重心逐步转向资产整合与同业竞争解决。

搁浅核心原因可归结为三点:一是2014年香港IPO市场整体低迷,生物制品板块估值承压,中国生物不愿在估值低位完成上市;二是国药集团管理层人事变动,新任团队对整体上市优先级进行重新评估;三是同业竞争问题突出,天坛生物已在A股上市且主营血液制品,中国生物单独H股上市将加剧业务重叠,增加监管合规成本。自此,资产注入天坛生物、打造专业化上市平台,成为其资本运作的核心方向。

二、核心逻辑:股权绑定与同业竞争解决的双重驱动

(一)股权与业务的强关联性

股权层面,中国生物作为国药集团二级子公司,直接持有天坛生物46.4%股份,是其绝对控股股东;业务层面,天坛生物经2010年、2017年两次重大资产重组后,已成为中国生物旗下唯一血液制品专业化运营平台,2024年采浆量达2781吨,占全国行业份额约20%,下辖成都蓉生、兰州血制等7家核心子公司。而中国生物自身业务覆盖疫苗、血液制品、重组蛋白药物、诊断试剂等多元领域,其中部分研究所仍残留少量血液制品业务,与天坛生物存在同业竞争,为资产注入奠定了业务基础。

(二)监管承诺的刚性约束

资产注入的核心刚性驱动来自同业竞争承诺。2016年2月,中国生物明确承诺将天坛生物打造为下属唯一血液制品业务平台,逐步注入旗下全部血液制品核心资产。2025年8月,因中国生物拟收购派林生物21.03%股份(后续将成为控股股东),新增同业竞争事项,国药集团及中国生物进一步承诺,自取得派林生物控制权之日起五年内,通过资产置换、注入、出售等方式彻底解决同业竞争,这一承诺为资产注入划定了明确时间边界。

三、潜在路径:短期资产注入为主,中长期整体上市可期

结合最新资产动态与行业趋势,中国生物资本运作将呈现“短期聚焦血液制品资产注入,中长期依托天坛生物实现整体上市”的阶梯式路径,不同路径的可行性、时间线及影响如下:

(一)短期路径:血液制品资产全面注入天坛生物(2025-2027年,高概率)

此路径为当前最明确、概率最高的方向,核心分为三步推进,且已有实质性进展支撑:

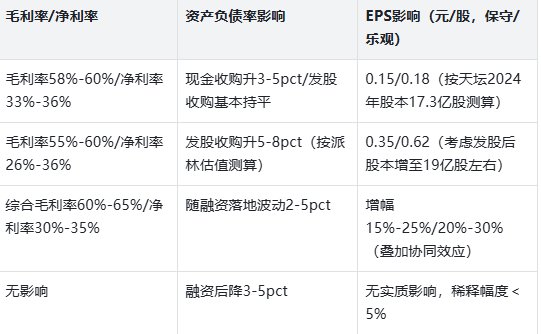

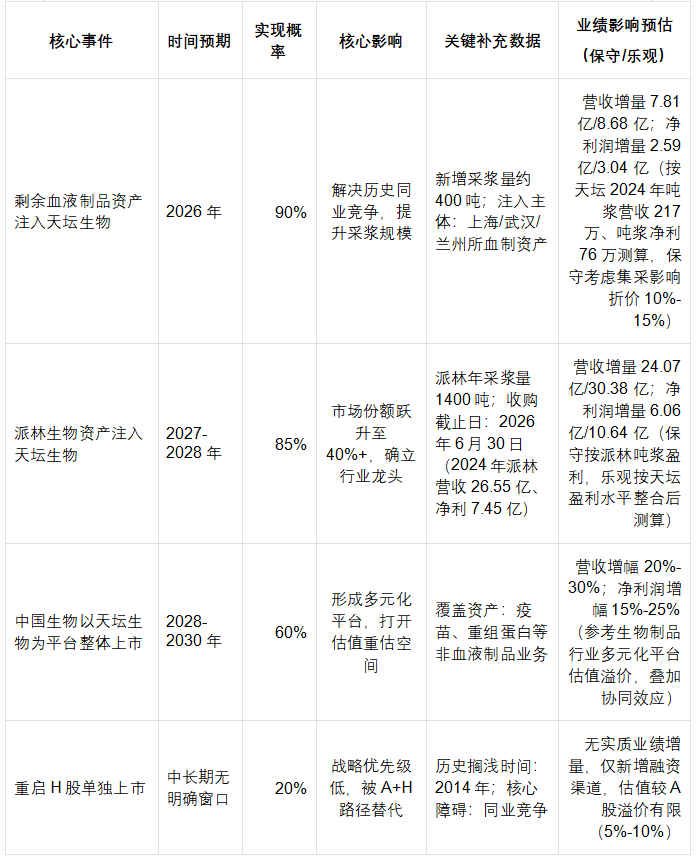

1. 剩余存量资产注入:目前上海所、武汉所、兰州所的血液制品核心资产已划转至对应子公司(上海血制、武汉血制、兰州血制),仅武汉所保留少量存货,且不影响生产经营,相关资产权属变更登记已基本完成。预计2026年将加速推进该部分资产注入天坛生物,大概率通过现金收购或作价入股成都蓉生的方式实施,可新增采浆量约400吨。

2. 派林生物资产整合:2025年12月,派林生物公告将股份转让截止日延长至2026年6月30日,目前中国生物已支付30%转让款,且完成国资及反垄断审查报批程序。若收购顺利完成,派林生物1400吨采浆量将纳入国药体系,预计2026-2028年通过发行股份购买资产或现金收购方式注入天坛生物,届时天坛生物采浆量将突破4000吨,市场份额提升至40%以上,超越上海莱士成为行业第一。

3. 卫光生物协同整合:作为国药系另一血液制品资产,卫光生物预计在派林生物整合完成后(2027年后),通过股权置换或吸收合并方式纳入天坛生物,实现国药系血液制品资产全面归一。

值得注意的是,天坛生物2026年初完成人事调整,形成“财务掌舵+业务深耕”的管理架构,聚焦提质增效,为资产注入后的整合与盈利释放奠定基础。同时,兰州血制智能生产基地(总投资13.67亿元,设计产能1200吨)的建设推进,将进一步提升整合后资产的规模化与智能化水平。

(二)中长期路径:以天坛生物为平台实现整体上市(2028-2030年,中概率)

在血液制品资产全面注入、天坛生物平台实力稳固后,中国生物有望推动整体上市,核心路径有两种:

1. 全资产注入借壳:将中国生物旗下疫苗、重组蛋白、诊断试剂等非血液制品核心资产,逐步注入天坛生物,实现“血液制品+疫苗+重组蛋白”一体化平台整合,直接依托天坛生物完成整体上市。

2. A+H两地上市:先完成天坛生物血液制品资产的全面整合,再推动其在H股上市,实现中国生物核心资产的两地资本市场布局,兼顾国内监管合规与国际化融资需求。

需说明的是,中国生物重启H股单独上市的概率极低(不足20%),一方面因历史搁浅后战略已明确转向平台整合,另一方面单独上市仍无法规避与天坛生物的潜在同业竞争,且通过天坛生物平台上市更具效率与估值优势。

四、影响因素与预期评估

(一)核心推动因素

1.政策驱动:国企专业化整合政策加码,国务院国资委将生物制品作为战新产业“百大工程”重点领域,推动央企核心资产上市;同时,同业竞争承诺的五年期限形成刚性约束,倒逼资产整合加速。

2.行业趋势:国内血液制品行业集中度加速提升,牌照资源稀缺,头部企业通过并购整合实现规模效应成为必然,天坛生物作为央企“国家队”,具备整合优势。

3.业绩支撑:天坛生物内生增长稳健,2024年单浆站采浆量同比提升5%,新增浆站逐步进入成熟期,叠加资产注入后的协同效应,盈利空间有望持续释放。

(二)主要风险提示

1.整合风险:派林生物、卫光生物等资产涉及多方利益,且派林生物历史上多次易主,股权关系与业务整合复杂度较高,审批与谈判流程可能超预期延长。

2.估值分歧:资产注入时的定价需平衡天坛生物股东与中国生物利益,若市场对标的资产估值存在较大分歧,可能导致方案调整或搁浅。

3.行业与战略风险:血液制品行业短期面临产品价格下滑、毛利率承压问题,叠加集采政策预期,可能影响整合后业绩表现;同时,国药集团整体战略若发生调整,可能改变资产整合节奏与路径。

(三)预期概率与时间线汇总

(四)核心事件业绩贡献简易对照表

本表聚焦核心盈利贡献维度,提炼关键数据便于快速对比,数据均基于天坛生物、派林生物2024年财报核心指标(天坛营收60.32亿、净利21.12亿;派林营收26.55亿、净利7.45亿)及行业趋势测算,与前文详细分析及后文结论形成呼应,可直接复制至Excel使用。

五、结论

中国生物H股单独上市计划已实质性搁浅,未来资本运作的核心主线的是依托天坛生物完成资产整合与价值提升。短期来看,2025-2027年将聚焦血液制品资产全面注入,通过解决同业竞争实现规模效应;中长期来看,随着天坛生物平台实力的巩固,中国生物有望以其为载体实现整体上市,打造国内领先的多元化生物制品产业集团。

对于投资者而言,可重点跟踪三大核心指标:

一是派林生物股权收购的审批进展(2026年6月30日为关键节点);

二是剩余血液制品资产注入的预案披露;

三是天坛生物采浆量、毛利率等业绩指标,验证整合后的协同效应。

总体而言,资产整合进程与行业政策变化,将是驱动中国生物与天坛生物价值重估的核心催化剂。

附录:核心事件业绩贡献对照详表(表比较长,分三截发)