为何海天味业长期估值比贵州茅台、伊利股份高?(一)

闲聊几句600:【为何海天味业长期估值比贵州茅台、伊利股份高?】

有这篇闲聊主要是源于雪球这篇帖子下的讨论:

在讨论中我提出一个观点:

“作为一个零增长的成熟消费品企业,长期看当然是10-15比较合适。具体还要结合企业市场竞争力和周期来估值。伊利、海天、茅台实际上它们的长期PE变化已经反映了它们的市场竞争力。伊利长期就在20左右,茅台25,海天30”

很多伊利、茅台的粉丝不服气,认为我在胡说,那么我就列一列数据来说明为何海天长期估值比海天比伊利、茅台高,还有我为何目前选择海天味业而不是伊利、茅台。

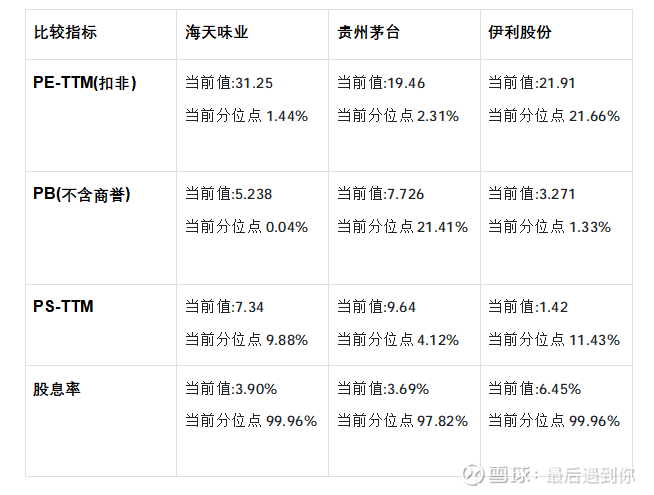

首先说目前它们三个的估值情况(截止2026.01.30收盘):

这里我用了四个常见的估值指标,PE、PB、PS和股息率,同时还引入分位点概念,分位点属于相对估值指标,主要用于历史估值和跨行业估值比较。

(一)从PE看,目前海天PE绝对值比茅台、伊利都高得多,这也是被很多人吐槽海天“贵”的原因,但是看海天的PE分位点,仅有1.44%(意思是历史上海天仅有1.44%的情况比当前PE低),而茅台是2.31%、伊利是21.66%,和历史比较,目前PE估值孰高孰低,一目了然。有球友认为伊利今年计提商誉减值了,所以PE不正常。对此我的回应是:

“这不正是伊利长期PE不如海天、茅台的原因嘛,业绩波动大,管理上被扣分!”

(二)从PB看,绝对值茅台最高,海天其次,伊利最低,其实一个企业的长期PB、PE具有共向相关性,一般长期PE高的,PB也会高,毕竟它们都跟资产质量(ROE)有关系——

ROE=PB/PE,PB=ROE×PE,PE=PB/ROE,ROE恒定,则PB、PE共向相关。

具体论述可以参考我以前的文章:

股民如何获得高投资回报

所以茅台、海天长期高PB、高PE是合理的,这不是贵,而是反映出它们的资产质量确实比伊利更优秀一点。

而从PB分位点看,海天0.04%茅台21.41%伊利1.33%,都是长期稳定的高ROE标的(意思是它们的长期ROE趋向一个恒定值),海天、伊利目前的PB估值明显比茅台有优势。

(三)从PS看,PS绝对值茅台最高,海天其次,伊利最低(而且低很多)。这跟它们的生意属性有关系,茅台是低周转高利润(高毛利高净利)伊利是高周转低利润(低毛利低净利),海天介于二者之间,一搬高周转低利润的生意PS都不会太高,所以反映到长期PS水平就是:茅台>海天>伊利

从PS分位点可以目前茅台PS只是看起来高,其实它的PS水平基本处于历史最低估值区间(≤5%),而海天伊利的PS分位点相当(海天PS历史相对估值依然比伊利要低)。

(四)从股息率看,目前股息率绝对值伊利最高,海天其次,茅台最低。当然,高分红投资不能仅仅看股价或股息率高低,还要看高股息率是否能够长期维持(也就是企业不仅股价低分红高,还要有长期高分红的能力),从历史看,三者对投资者分红都是慷慨的,而且分红比例也维持在一个合理的水平,看分位点,目前三者股息率都处于历史最高区域,如果喜欢高分红投资的,它们现在都是理想投资标的。