为何海天味业长期估值比贵州茅台、伊利股份高?(二)

续前文,第一篇看这里:

为何海天味业长期估值比贵州茅台、伊利股份高?(一)

俗话说投资要有“安全边际”,所以这一篇主要讨论“投资海天味业、贵州茅台和伊利股份这三个企业的安全边际孰高孰低”的问题。

所谓安全边际,一方面指投资的价格要足够便宜,另外一方面是指投资的标的素质要好。上一篇重点讨论投资这三者谁更便宜,这一篇重点讨论投资这三者谁更安全(注意我这里不是讨论它们三者谁的素质更好)。

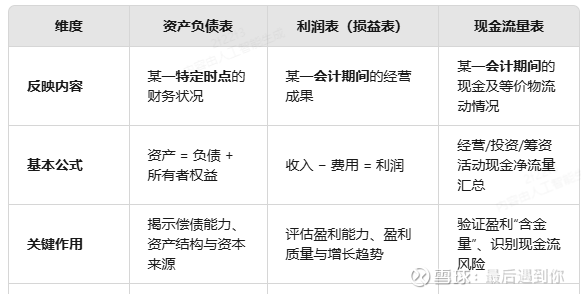

那从企业的素质考虑安全边际,要考虑哪些内容呢?我觉得主要要看企业的资产负债表和现金流量表,而不是利润表(损益表)。因为投资一个企业能不能赚到钱和它有没有赚钱能力,赚钱能力强不强有关;而投资一个企业安全不安全则和它的负债水平合不合理和偿债能力强不强有关。

三大报表核心比较维度:

简而言之:资产负债表看“家底”,利润表看“赚不赚钱”,现金流量表看“钱到底有没有真正进来/出去”。

知识普及完,现在开始说正题,我们分析负债表和现金流量表的目的是看一家企业的长短期偿债能力(也就是有没有现金流还债)。

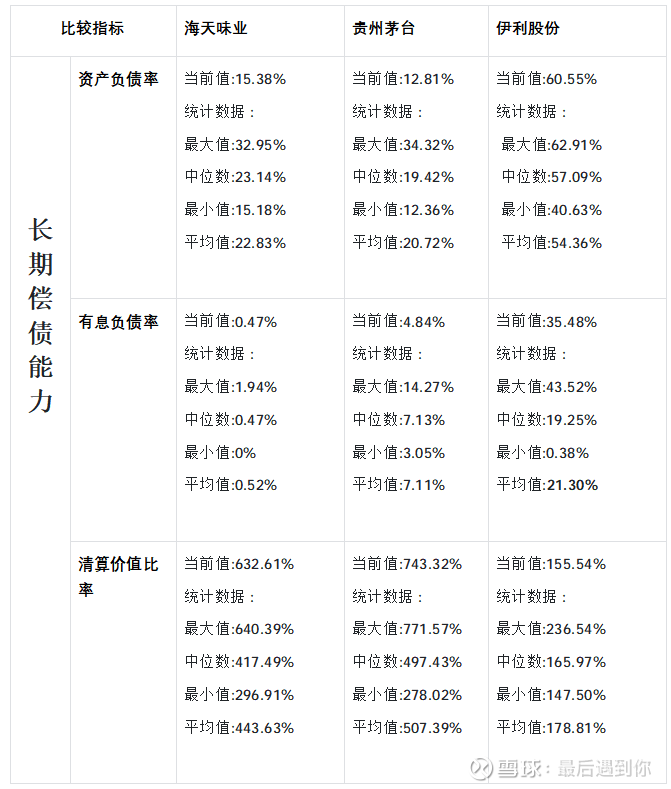

(一)首先看三家企业的长期偿债能力

这里有三个指标,我分别说一说。

1、资产负债率

资产负债率=负债总额/资产总额,一般比率越低,债务负担越轻,但过低则显示债务杠杆运用能力不足。三者比较明显伊利股份的资产负债率水平较高,看上去不像是一家消费品企业(一般是20%-40%)倒像是一家工业制造企业(一般是40%-70%),我个人认为贵州茅台的资产负债率是最合理的(但不如行业景气期);海天味业也合理,但是当前负债率远低于平均值(我认为是合同负债水平降低导致的),显示行业处于非景气周期(经销商提前打款进货的意愿低);而伊利股份当前值远高于平均值(接近历史峰值),在消费行业非景气周期出现这种情况是好是歹,我不了解不敢妄自揣测,长期跟踪伊利的同学可以跟帖说一说。

2、有息负债率

海天味业和贵州茅台都没啥有息负债,反映了两个企业通吃上下游的强大占款能力(茅台这么强大的企业为何还有有息负债?我也百思不得其解),伊利股份在这一项明显不如那两个企业,而且目前有息负债也高于历史平均值。

3、清算价值比率

清算价值比率用于评估企业在非持续经营、被迫清算场景下,其有形资产对全部负债的覆盖能力。它不反映日常经营价值,而是提供“底线安全垫”视角——即公司若突然破产,股东和债权人还能拿回多少真金白银。

它的计算公式是:

清算价值比率 = (资产总计 − 无形及递延资产合计) ÷ 负债合计 × 100%

其中:

(1)资产总计

企业资产负债表中列示的全部资产(含货币资金、应收账款、存货、固定资产等);

(2)无形及递延资产合计

包括专利权、商标权、商誉、开办费、长期待摊费用等难以快速变现或清算时基本归零的资产;

(3)负债合计

全部短期+长期债务(含或有负债),具有刚性,通常不打折。

简单理解:它等于“可快速卖钱变现的实物家底 ÷ 全部欠款”,比率越高,清算时偿债越有保障。

而且贵州茅台和海天味业清算价值比率都远高于历史均值,而伊利股份在历史均值之下,这也说明在极限场景下伊利股份的清算价值远逊于贵州茅台和海天味业。

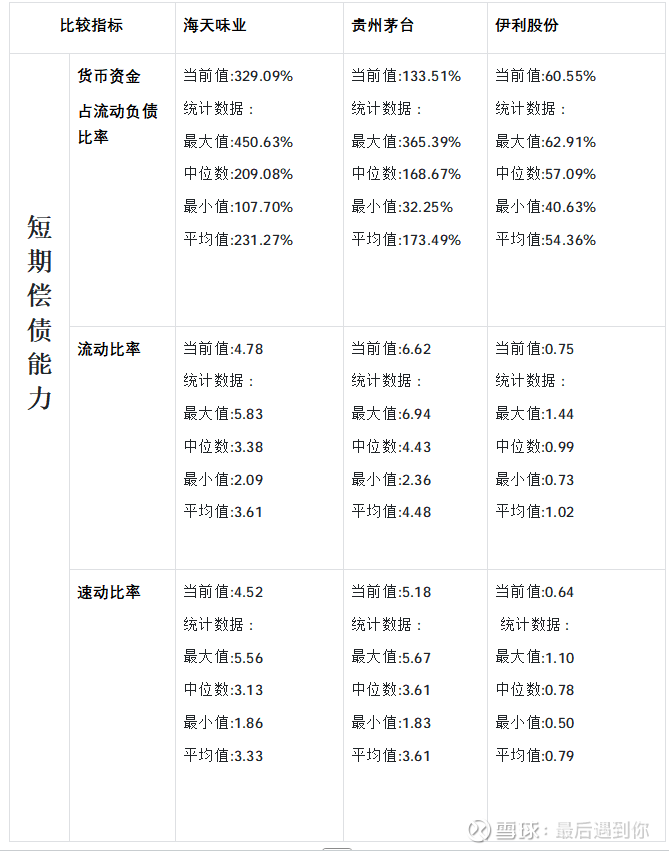

(二)然后看三家企业的短期偿债能力

这里也有三个指标,我分别说一说

1、货币资金占流动负债比率

货币资金占流动负债比率(即现金比率)是衡量企业即时偿债能力的核心指标。

计算公式为:货币资金 ÷ 流动负债 × 100%;

该比率越高,短期债务覆盖能力越强,但过高可能反映资金使用效率偏低。

海天味业和伊利股份高于历史均值,贵州茅台低于历史均值。贵州茅台的流动债务主要是合同负债,比率降低并不一定是坏事。

特别说明:区别于流动比率(流动资产/流动负债)和速动比率(速动资产/流动负债)。它仅聚焦企业最易变现的资产(现金、银行存款、其他货币资金)对短期债务(一年内需偿还的负债)的覆盖程度,因此和清算价值比率(长期偿债能力指标)一样被视为最保守、最严格的短期偿债能力指标。

2、流动比率

流动比率通过比较企业的流动资产和流动负债来衡量企业在短期内偿还债务的能力。流动比率越高,说明公司短期偿债能力越强

流动比率的计算公式为: 流动比率=流动资产流动负债流动比率=流动负债流动资产

流动资产:包括现金、应收账款、存货等可以在一年内变现的资产。

流动负债:包括应付账款、短期借款等需要在一年内偿还的债务。

一个健康的流动比率通常在1.5到3之间,但这也会因行业不同而有所变化。例如,零售业由于其高周转率的特点,可能会有较高的流动比率,而制造业则可能较低。

主要是跟三者生意模式不同有关,贵州茅台是低周转高利润模式,伊利股份是高周转低利润模式,海天介于二者之间。

3、速动比率

速动比率计算公式为:

速动比率=(流动资产-存货)/流动负债。

以下是关于速动比率的详细解读:

速动资产包括货币资金、短期投资、应收票据、应收账款、其他应收款项等可短时间变现的资产,存货、1年内到期的非流动资产及其他流动资产不计入

速动比率越高,表示公司更容易偿还其短期债务,具有更强的流动性和偿债能力。通常来说,速动比率大于1.0被认为是较为健康的水平。

速动比率与流动比率的区别在于,速动比率从流动资产中扣除存货等流动性较差的资产,更严格反映企业立即变现偿还流动负债的能力;而流动比率以全部流动资产为基础衡量偿债能力,包含存货等变现能力较差的资产。两者均反映企业短期偿债能力,但速动比率是对流动比率的补充,更苛刻地体现即时偿债水平。

(三)结论:

三个企业现金比率、流动比率、速动比率和历史均值比较,海天味业和贵州茅台高于历史均值,伊利股份低于历史均值。伊利股份在行业非景气期(也就是目前)更容易爆发流动性危机,所以为了获得安全边际,市场对伊利股份执行更严格的流动性折价,而海天味业和贵州茅台则因为极高的偿债能力享有流动性溢价。