为何海天味业长期估值比贵州茅台、伊利股份高?(三)

最后遇到你

· 广西

这一篇从成长的角度分析海天味业、贵州茅台、伊利股份三者的成长性数据。

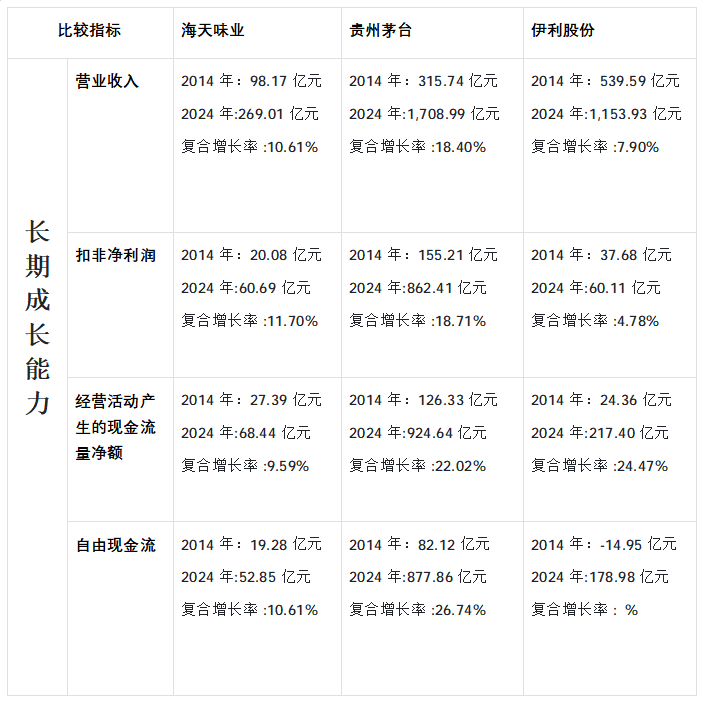

海天味业是2014年2月11日上市的,上市至今已有11年,在此之前贵州茅台和伊利股份皆已上市。因为2025年年度数据还没有公布,所以截取2014-2024年的年度数据。把这段区间的成长数据列出来比较,就可以看到三者长期成长能力的差异。

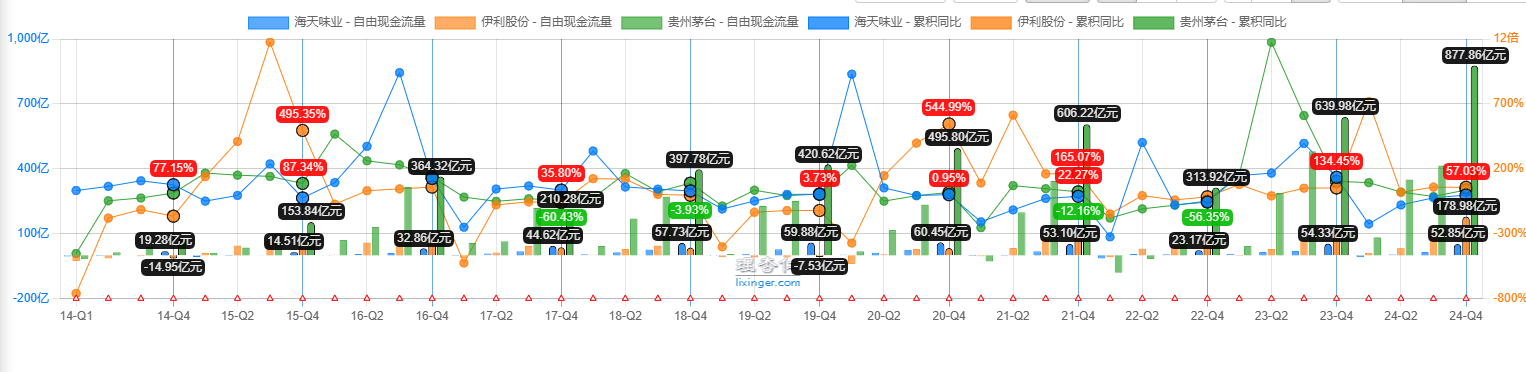

我这里用了四个指标:营业收入、扣非净利润、经营活动产生的现金流量净额和自由现金流。

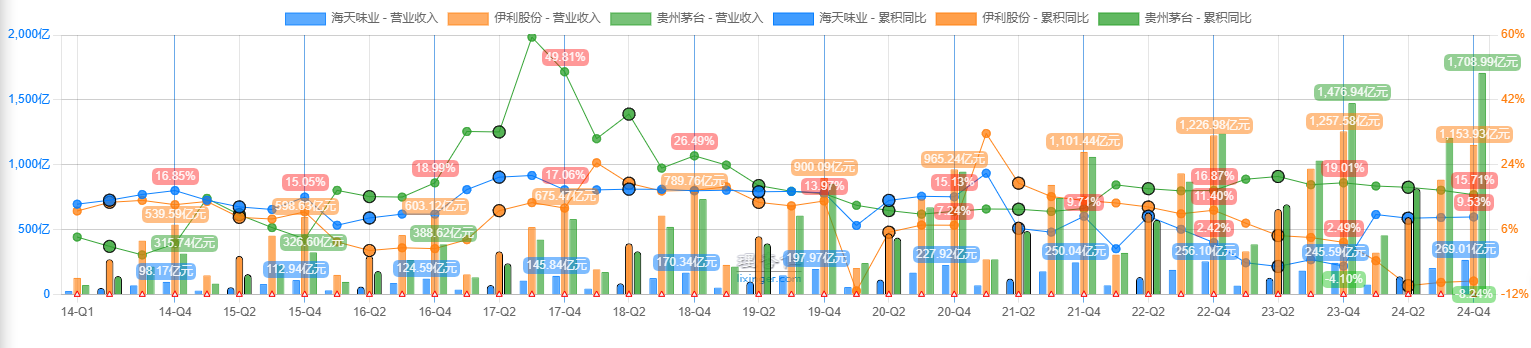

1.营业收入对比

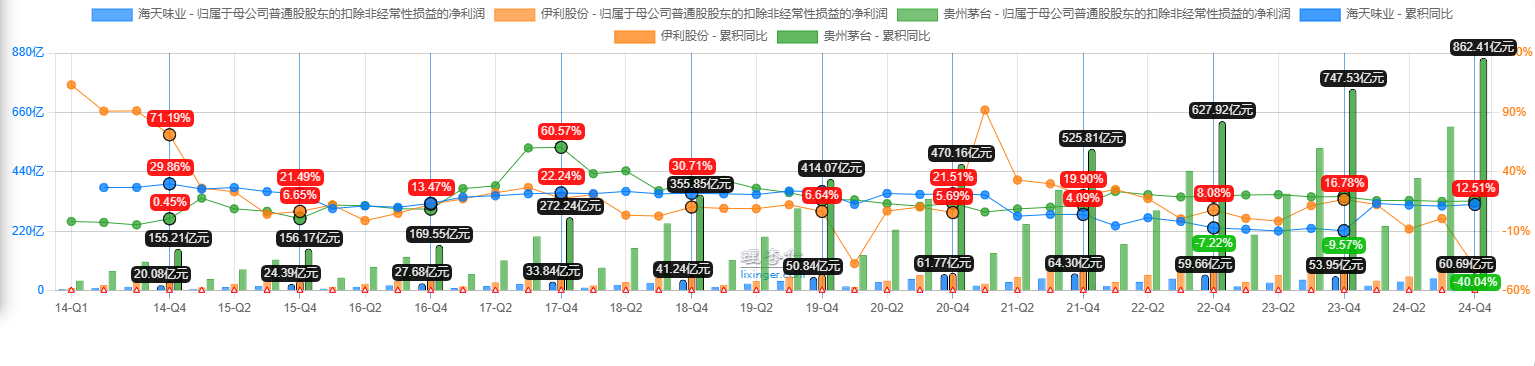

2.扣非净利润对比

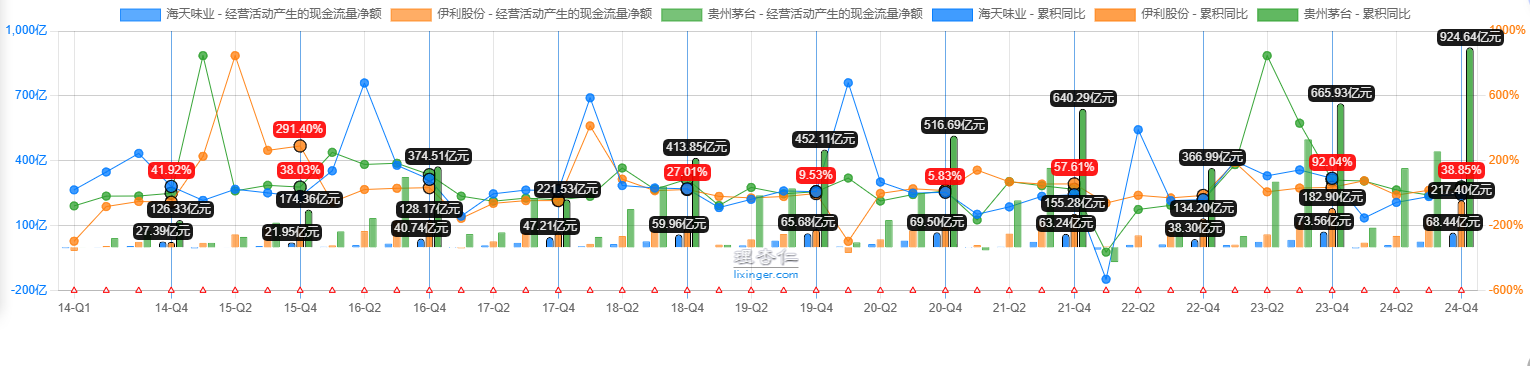

3.经营活动产生的现金流量净额对比

4.自由现金流对比

很明显在成长能力这一项贵州茅台以绝对优势获得冠军,海天味业也不错,各项数据复合增长率达到两位数,而伊利股份因为经常做报表调节,所以无法算出自由现金流复合增长率,其他数据也有点失真。不过单从营收和扣非净利润增长看,明显和海天味业、贵州茅台不是一个级别。所以我认为三者2014-2024年成长能力排名如下:

至于说成长质量排名,那就见仁见智,各说各话了。欢迎大家在评论区留言。

@最后遇到你:海天味业的四项成长数据复合增长率完全匹配,我认为它的报表应该是最真实的。而贵州茅台也基本匹配,伊利各项数据差异最大,经常调节报表,财务数据不稳定,我认为这是伊利股份无法获得市场高认同(高PE估值)的原因。