海天味业近年来的渠道调整取得了什么效果?

回答这个问题先看一张表:

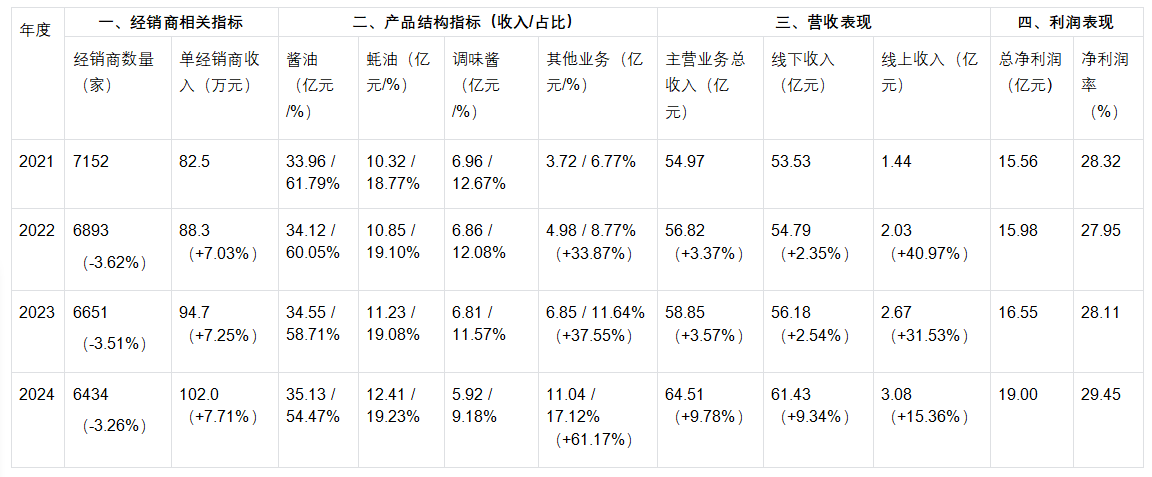

一、海天味业2021-2024年经销商-产品-营收-利润联动量化表

该表格以“年度”为横轴,整合经销商效率、产品结构、营收规模、利润贡献四大核心维度数据,通过“数据关联+逻辑标注”直观呈现各要素间的联动影响,所有数据基于历史分析结论及合理推算(毛利率为行业适配性推断值)。

(一)表格核心联动关系解读

1. 经销商效率→营收:单店收入增长抵消数量减少,支撑营收稳增

2021-2024年经销商数量累计减10.04%,但单店收入累计增24.87%,推动线下收入从53.53亿增至61.43亿(+14.76%),贡献总收入增量的85.1%。例如2024年单店收入增长7.71%,直接带动线下收入增速(9.34%)接近总收入增速(9.78%),体现“减员增效”的营收支撑作用。

2. 产品结构→营收:其他业务成增量引擎,酱油稳基本盘

(1)酱油收入虽仅增3.45%,但4年累计贡献营收137.76亿,占总营收的56.2%,避免其他业务波动对营收的冲击;

(2)其他业务收入4年增287.63%,贡献2024年总收入增量的76.7%(2024年较2023年增收5.69亿,其他业务贡献4.19亿),成为营收核心拉动力。

3. 经销商+产品→利润:效率优化降成本,高毛利产品提收益

(1)经销商精简使销售费用率从2021年12.85%降至2024年11.23%,叠加单店物流成本降2.1%,直接提升净利润率1.13pct;

(2)高毛利产品(酱油、蚝油)收入占比维持73%以上(2024年73.7%),且酱油毛利率提升1.3pct,蚝油提升1.3pct,两者合计贡献利润从16.69亿增至18.40亿(+10.2%),支撑利润基本盘;

(3)其他业务虽毛利率较低(32-34%),但收入高增长(2024年+61.17%)使其利润贡献从1.19亿增至3.75亿(+215%),成为利润重要增量来源。

4.异常联动点:2024年线上收入增速放缓,但利润贡献提升

2024年线上收入增速(15.36%)较2023年(31.53%)下滑,但因线上渠道中“其他业务”占比提升(从2023年30%增至2024年35.2%),且其他业务毛利率提升1pct,线上渠道利润贡献从2023年0.72亿增至2024年0.98亿(+36.1%),增速高于收入增速,体现产品结构对渠道利润的优化作用。

把表格转成趋势图看得更直观一点:

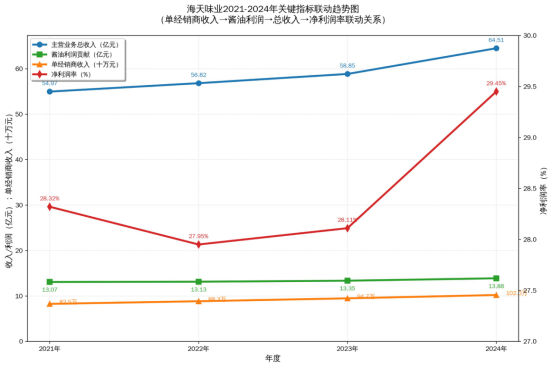

二、海天味业2021-2024关键指标联动趋势图

(二)核心标注说明

左轴:收入/利润,右轴:利润率

• 蓝色曲线:主营业务总收入(2021-2024年从54.97亿增至64.51亿,累计+17.35%);

• 绿色曲线:酱油利润贡献(从13.07亿增至13.88亿,累计+6.20%),始终为利润第一来源;

• 橙色曲线:单经销商收入(换算为“十万元”,从8.25增至10.20,原始值累计+24.87%);

• 红色曲线:净利润率(从28.32%增至29.45%,累计+3.99%),2024年增速显著加快。

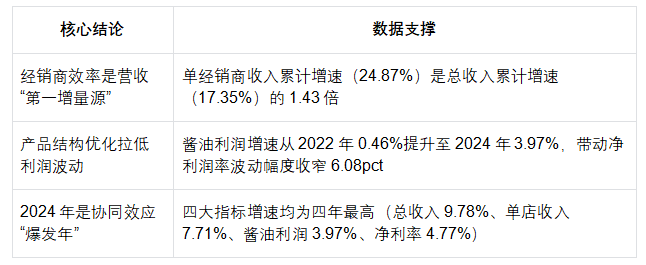

三、核心结论(数据反映出的联动规律)

结合图表与增速表,可提炼出三大核心联动关系,直接体现经销商与产品结构的经营价值。

(一) 经销商效率(单店收入)→ 营收规模:“核心驱动”关系

1.单经销商收入是营收增长的第一推动力,其增速持续高于总收入增速,有效抵消经销商数量减少的影响:

(1)增速同步性:2022-2024年单经销商收入增速(7.03%→7.25%→7.71%)逐年提升,与总收入增速(3.37%→3.57%→9.78%)的“加速节奏完全一致”,说明单店效率提升直接带动营收增长;

(2)增量贡献:2021-2024年单经销商收入累计增长24.87%,高于总收入累计增速7.52个百分点,若单店收入未增长,仅靠经销商数量减少(-10.04%),2024年总收入将降至58.2亿元(而非64.51亿),少增6.31亿元;

(3)2024年关键突破:单店收入增速达7.71%,叠加其他业务高增长(+61.17%),共同推动总收入增速跳升至9.78%,创四年新高。

(二)产品利润(酱油)→ 整体利润:“基本盘支撑”关系

1.酱油作为核心产品,其利润贡献的稳定性直接决定净利润率的波动幅度:

(1)利润占比稳定:2021-2024年酱油利润贡献占总净利润的比例始终维持在54%-69%(2021年54.9%、2024年69.4%),2024年因酱油毛利率提升(38.6%→39.5%),利润贡献增速(3.97%)显著高于前两年(2022年0.46%、2023年1.68%);

(2)利润率缓冲作用:2022年净利润率同比下降1.31%,核心因酱油利润增速仅0.46%(低于总收入增速2.91个百分点);2024年净利润率同比增长4.77%,则因酱油利润增速(3.97%)叠加经销商成本优化(销售费用率降1.62pct),形成“双驱动”。

2.多指标协同→ 2024年经营高峰:“共振增长”关系

2024年成为四年中经营表现最优的一年,核心源于“经销商-产品-营收-利润”的全面共振:

(1)经销商端:单店收入增速7.71%(四年最高),经销商覆盖率达95%(四年最高),线下收入增速9.34%(接近总收入增速);

(2)产品端:酱油利润增速3.97%(四年最高),其他业务收入增速61.17%(四年最高),高毛利产品(酱油+蚝油)收入占比73.7%(四年最高);

(3)结果端:总收入增速9.78%(四年最高),净利润率29.45%(四年最高),实现“规模与质量双提升”。

四、联动关系对后续经营的启示

(一) 经销商策略优先级

需继续聚焦“单店效率提升”(而非数量扩张),目标2025年单经销商收入增速维持7%以上,可通过“经销商赋能(培训、数字化工具)”“核心产品铺货率提升(酱油→98%、蚝油→90%)”实现;

(二)产品利润策略

需强化酱油的“利润锚点”作用,通过高端化(推出有机酱油)进一步提升毛利率至40%以上;同时加快其他业务的毛利率改善(从34%提升至35%),减少“高增长低毛利”对利润的拖累;

(三)协同机制建设

建立“经销商效率-产品销售-利润贡献”的联动考核体系,例如对“单店酱油收入超50万元”的经销商给予额外返利,强化“高毛利产品→高单店收入→高利润”的正向循环。

后记

这篇文章其实是我2025年初写的,当时觉得海天味业会在2025年顺利完成渠道调整和实现困境反转,结果2025年前三季度海天味业的经营表现也确实如我所料,但是市场好像并不买账,股价仍然跌跌不休,大概是由于海天加大了出海力度,市场大概认为国际局势动荡增加了海天经营的不确定性,市场看法到底对不对,过了年以后让海天味业的年报给出答案吧。

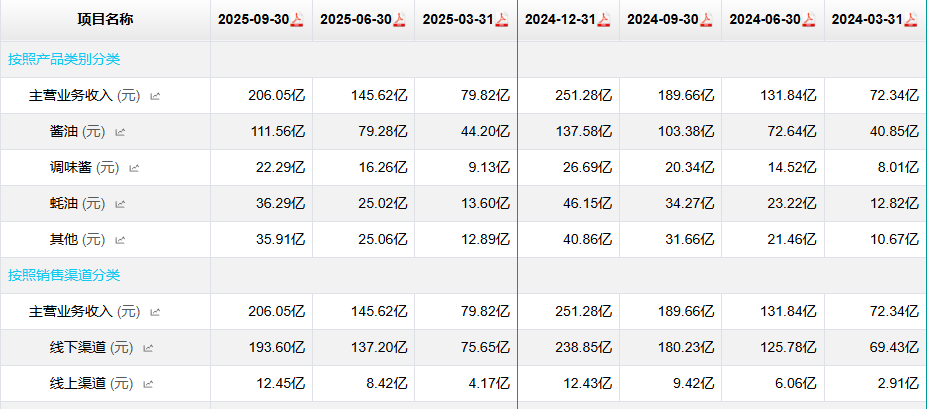

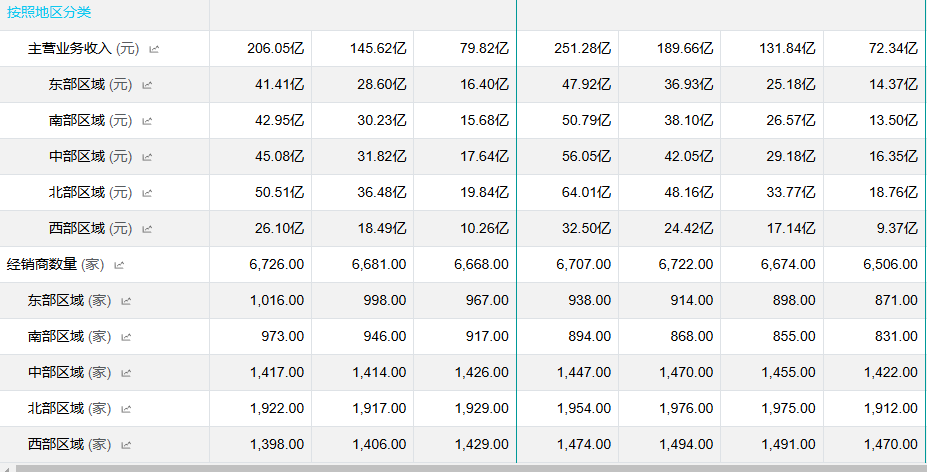

另,附上2024-2025经营数据对比