欧普康视核心经营策略与投资并购项目关系梳理

一、欧普康视的核心经营策略

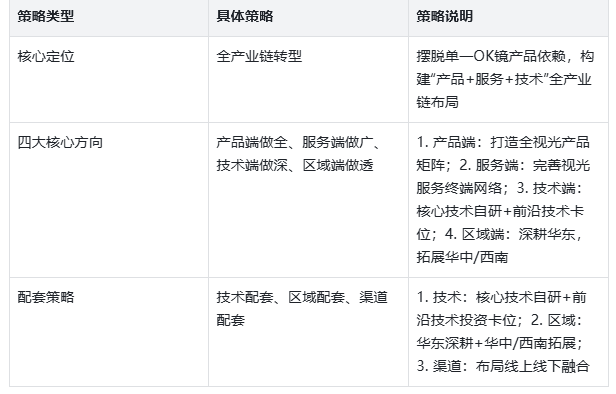

欧普康视的核心经营策略以“从单一OK镜产品向产品+服务+技术全产业链转型” 为核心定位,核心总结为“产品端做全、服务端做广、技术端做深、区域端做透”,同时配套多项支撑策略,具体如下:

1.核心定位

摆脱单一OK镜产品依赖,构建“产品+服务+技术”全产业链布局;

2.四大核心方向

产品端做全(打造全视光产品矩阵)、服务端做广(完善视光服务终端网络)、技术端做深(核心技术自研+前沿技术卡位)、区域端做透(深耕华东,拓展华中/西南);

3.配套策略

技术上采用“核心技术自研+前沿技术投资卡位”,区域上推行“华东深耕+华中/西南拓展”,渠道上布局“线上线下融合”。

二、欧普康视2019-2024年核心投资/并购项目

(特别声明:以下表格根据雪球网友@依楼倚梦 提供的资料整理)

(一)核心并购/投资项目详情表

(二)投资/并购具体内容分析表

三、核心投资/并购项目效果分析

(一)概述

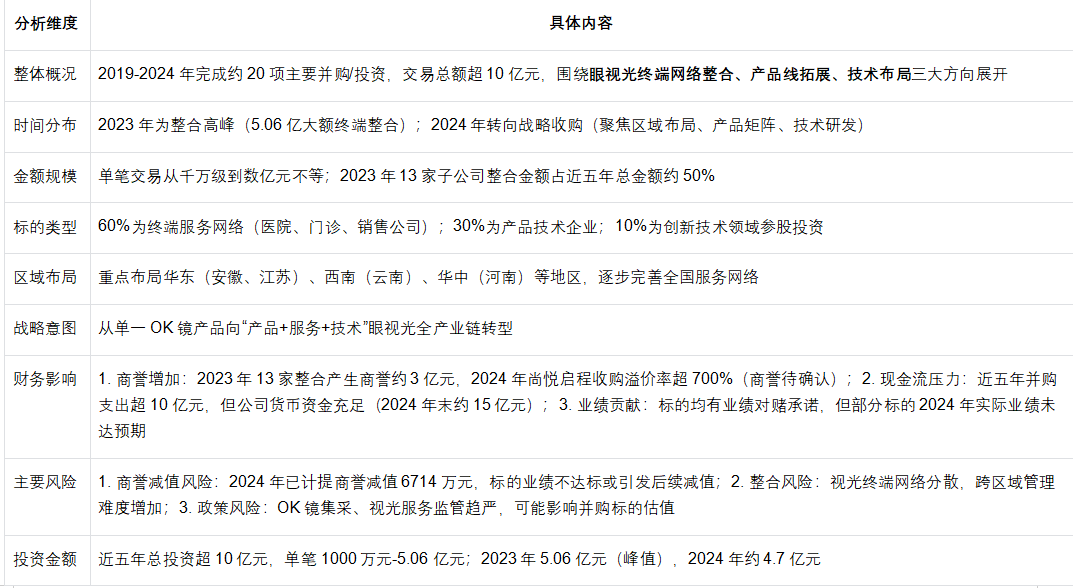

欧普康视在2019-2024年间累计开展近20项并购投资项目,累计交易总额超10亿元,所有布局均紧密围绕公司“从单一OK镜产品向产品+服务+技术全产业链转型”的核心经营策略展开,重点聚焦眼视光终端网络整合、全视光产品线拓展、前沿技术前瞻卡位三大核心方向,同步配套“华东深耕+华中/西南拓展”的区域布局策略与“线上线下融合”的渠道建设策略。这些并购举措在有效推动公司战略落地、对冲核心业务经营风险的同时,受行业环境变化、标的整合难度等多重因素影响,也出现了一系列短期阵痛,整体呈现“战略契合度高、短期阵痛凸显、长期协同潜力可期”的鲜明特征。

(二)并购投资项目与核心经营策略的深度绑定

欧普康视的核心经营策略可高度概括为“产品端做全、服务端做广、技术端做深、区域端做透”,所有并购投资项目均为该核心策略的具象化落地手段,且各年份并购重点随公司战略推进阶段动态调整(2023年聚焦终端渠道整合,2024年侧重战略型标的收购),具体关联关系如下:

1.终端网络整合:契合“全年龄段视光服务”的核心策略

终端网络作为公司视光服务业务的核心载体,是其实现从“产品制造商”向“产品+服务提供商”转型的关键抓手,此类并购在全部布局中占比达60%,是公司最核心的并购方向。

(1)2023年核心整合:强化终端掌控力,推动标准化管理

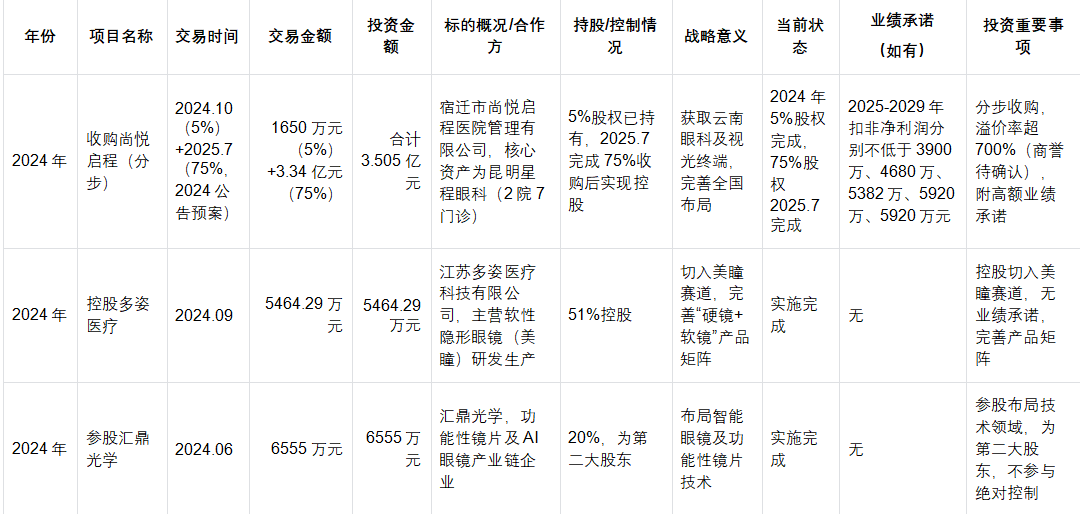

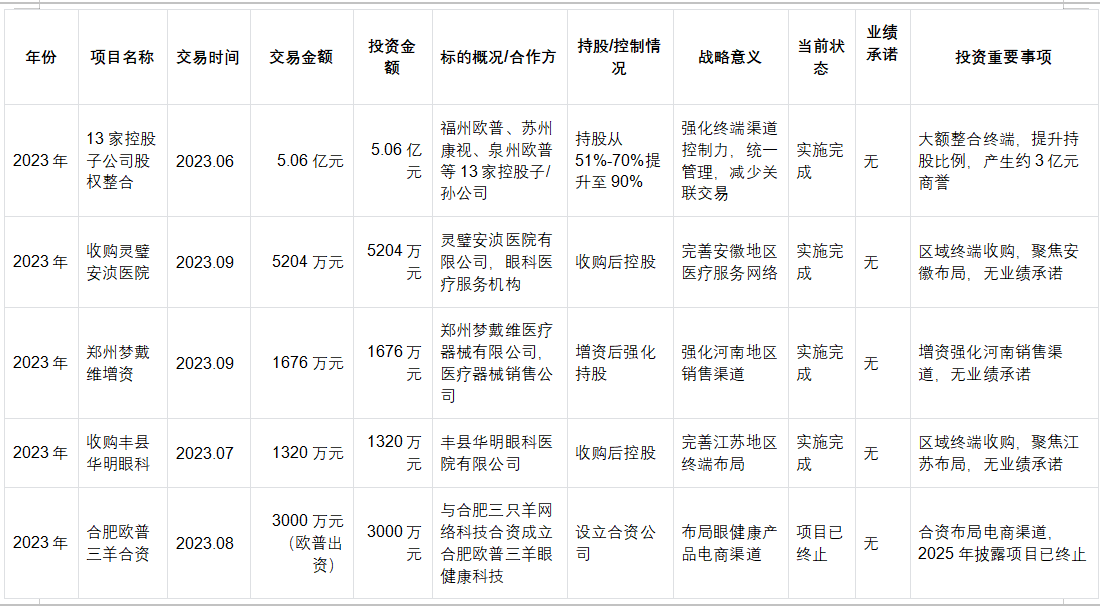

公司以5.06亿元对价收购13家子/孙公司股权,将持股比例从51%-70%提升至90%,核心目标在于强化对终端渠道的掌控力、实现全国终端统一管理、减少关联交易损耗,破解此前合资终端渠道分散、管理标准不一的痛点,为全国视光服务网络标准化建设奠定坚实基础;同期收购灵璧安浈医院、丰县华明眼科,进一步夯实华东(安徽、江苏)核心市场的终端布局密度,巩固区域竞争优势。

(2)2024年全国拓展:突破西南市场,完善全国布局

公司分步推进尚悦启程收购事宜(核心资产为昆明星程眼科),拟以3.34亿元收购其75%股权,其中2.34亿元来自变更用途的募集资金,此举标志着公司首次在云南完成眼科医院+门诊的全场景终端布局,精准契合“完善全国服务网络、降低华东单一市场依赖”的区域战略,有效弥补了西南市场终端布局的短板。据悉,尚悦启程核心依托昆明星程眼科开展屈光、视光等相关业务,其中屈光业务占比约40%,角膜塑形镜相关业务占比约14%,收购后公司将重点推动其视光业务升级与社区化终端拓展,与自身产品、服务体系形成高效协同。

(3)区域渠道强化:深耕华中市场,提升产品渗透

公司对郑州梦戴维进行增资扩股,进一步巩固华中河南地区的销售渠道优势,推动自有OK镜等核心产品向区域终端深度渗透,实现“渠道下沉+产品落地”的双向赋能。

2.产品线拓展:契合“全视光产品”的发展战略

面对OK镜市场竞争日趋激烈、离焦镜等替代产品快速崛起的行业现状,公司通过精准并购,实现了从单一医疗级硬镜(OK镜)向“硬镜+软镜+功能性镜片+智能眼镜”的医疗级与消费级全产品矩阵升级,有效弥补了原有产品体系的短板,提升市场抗风险能力。

(1)补全软镜赛道:切入消费级市场,对冲硬镜增长瓶颈

2024年公司完成对多姿医疗(核心业务为美瞳研发、生产)的控股,正式切入消费级软性隐形眼镜市场,完善了“硬镜+软镜”的核心产品组合,有效对冲了OK镜业务的增长瓶颈,拓宽了营收来源。

(2)布局功能性镜片:卡位替代赛道,布局未来产品

2024年公司参股汇鼎光学(核心业务涵盖功能性镜片、AI眼镜研发),精准卡位离焦镜、功能性框架镜等热门替代赛道,有效应对替代产品对OK镜市场的分流冲击,同时提前布局智能眼镜这一未来化视光产品领域,抢占行业发展先机。

3.技术布局:契合“自研+合作”的技术研发策略

公司坚持“核心技术自研+前沿技术投资卡位”的技术发展策略,通过小额参股的方式布局眼科创新技术领域,为公司长期发展储备核心动力,此类并购在全部布局中占比约10%。

(1) 研发服务补位:弥补研发短板,支撑产品创新

2022年公司参股南京恒道医药(专注于眼科药物CRO服务),有效弥补了自身在眼科药物研发领域的短板,为后续眼药产品研发提供了专业的技术服务与支撑,完善了“器械+药物”的技术研发布局。

(2)前沿技术卡位:布局创新领域,推动转型升级

公司先后参股珠海广目锐视、杭州迪视医疗等创新企业,其中通过参股基金投资的迪视医疗,其研发的眼科手术机器人主要应用于辅助高精准度眼底手术,目前已进入注册临床实验阶段,与公司自研的硬镜材料、巩膜镜等核心技术形成互补,助力公司从“传统器械制造”向“科技型视光企业”转型跨越。

4.渠道与区域补位:契合“线上线下融合、全国化布局”的配套策略

(1) 线上渠道布局:抢抓新零售机遇,弥补线上短板

2023年公司与合肥三只羊合资成立欧普三羊眼健康科技,重点布局眼健康产品电商渠道,精准契合新零售发展趋势,弥补公司此前线上渠道布局的空白,拓宽了产品销售路径

(2)区域分散化:优化区域结构,分散竞争风险

公司所有终端并购均严格围绕“华东深耕、华中/西南拓展”的区域战略展开,华东作为公司核心市场(业绩占比最高)持续深化布局、巩固优势,华中(河南)、西南(云南)地区逐步实现突破,有效降低了对华东单一市场的依赖,缓解了华东地区OK镜市场的激烈竞争压力。值得注意的是,云南眼科市场规模持续扩大但行业集中度较低,此次收购尚悦启程也契合国家鼓励医疗健康产业并购重组、提升行业集中度的政策导向,实现了战略布局与政策导向的同频共振。

(二)核心经营策略与投资并购项目对应关系梳理

为清晰呈现核心经营策略与各并购项目的绑定逻辑,现将四大核心策略、配套策略对应的并购方向、具体项目及核心契合点系统梳理如下,明确每一项并购举措的战略意义,与前文布局细节形成呼应、强化逻辑闭环:

1.产品端做全(核心策略)

核心目标:摆脱对单一OK镜产品的依赖,构建医疗级+消费级全视光产品矩阵,提升市场竞争力,有效应对市场竞争与产品替代风险。

对应并购项目及契合点:

(1) 2024年控股多姿医疗(美瞳研发生产),精准补全软性隐形眼镜赛道,完善“硬镜+软镜”核心产品组合,成功切入消费级视光市场,有效对冲OK镜业务增长瓶颈;

(2)2024年参股汇鼎光学(功能性镜片+AI眼镜),卡位离焦镜等热门替代赛道,同时布局智能眼镜领域,丰富产品应用场景,契合视光产品消费化、智能化的行业发展趋势。

2.服务端做广(核心策略)

核心目标:推动公司从“产品制造商”向“产品+服务提供商”转型,构建全年龄段、全场景视光服务体系,强化终端掌控力,实现产品与服务的协同赋能。

对应并购项目及契合点:

(1) 2023年以5.06亿元收购13家子/孙公司股权(持股比例提升至90%),同步收购灵璧安浈医院、丰县华明眼科,有效破解终端渠道分散难题,推动全国视光服务网络标准化建设,进一步夯实华东核心市场终端布局;

(2) 2024年收购尚悦启程(核心资产昆明星程眼科),成功切入云南眼科服务市场,完善全国终端网络布局,其涵盖的眼科医院、诊所业务可与公司核心产品形成高效服务协同,显著提升区域市场渗透率;

(3) 对郑州梦戴维增资,巩固华中河南地区销售渠道优势,推动自有产品向区域终端深度渗透,实现渠道与产品的双向赋能。

3.技术端做深(核心策略)

核心目标:坚守“核心技术自研+前沿技术投资卡位”的发展路径,弥补研发短板,储备长期技术动力,推动公司向科技型视光企业转型升级。

对应并购项目及契合点:

(1) 2022年参股南京恒道医药(眼科药物CRO),有效弥补公司在眼科药物研发领域的短板,为后续眼药产品研发提供专业技术支撑,完善研发服务体系;

(2)参股珠海广目锐视、杭州迪视医疗等创新企业,重点布局眼科AI诊断、手术机器人(目前处于注册临床实验阶段)、基因治疗等前沿领域,与公司自研的硬镜材料、巩膜镜等核心技术形成互补,进一步完善“自研+合作”的研发体系。

4.区域端做透(核心策略)

核心目标:深耕华东核心市场,重点拓展华中、西南等潜力市场,优化区域布局结构,降低单一区域依赖,分散区域竞争风险,实现全国化布局落地。

对应并购项目及契合点:

(1)华东市场:2023年收购灵璧安浈医院、丰县华明眼科,进一步夯实安徽、江苏等核心区域的终端布局密度,巩固区域竞争优势;

(2)华中市场:对郑州梦戴维增资,持续巩固河南地区渠道优势,推动区域业务提质增效;

(3) 西南市场:2024年收购尚悦启程,有效弥补云南市场终端布局短板,依托其区域品牌知名度与优质客户资源,提升西南市场业务规模与渗透率,契合区域医疗产业高质量发展政策导向,为后续区域市场突破奠定基础。

5.线上线下融合(配套策略)

核心目标:顺应新零售发展趋势,弥补线上渠道空白,构建“线上+线下”协同发力的渠道体系,拓宽眼健康产品销售路径,提升品牌影响力。

对应并购项目及契合点:

2023年与合肥三只羊合资成立欧普三羊眼健康科技,重点布局眼健康产品电商渠道,依托线上流量优势,弥补公司此前线上布局不足的短板,助力核心产品销量提升,推动线上线下渠道协同发展。

(@最后遇到你 备注:该项目后因政策调整原因终止,欧普康视改与多姿医疗合作继续推进线上渠道布局)。

(三)并购投资产生的多维效果:正面落地与短期挑战并存

欧普康视的系列并购投资已顺利完成战略布局落地、业务结构优化、渠道网络完善的核心目标,推动公司全产业链转型取得初步成效,但受行业环境(OK镜集采推进、市场竞争加剧)、标的整合难度、标的业绩表现等多重因素影响,公司短期面临诸多经营阵痛,并购效果整体呈现“正面效果已落地、长期协同待释放、负面风险逐步显化”的特点。

1.正面落地效果:战略转型初步实现,核心风险有效对冲

(1) 终端网络实现全国化布局,掌控力与运营效率大幅提升

经过系列并购,公司全国视光连锁终端数量已达500+家,康视眼科医院联盟成员超20家,华东市场形成“医院+门诊”的高密度布局,西南(云南)、华中(河南)地区成功完成核心节点布局,全国化终端网络基本成型;2023年13家子公司整合完成后,终端渠道实现统一管理,关联交易大幅减少,渠道运营效率显著提升。目前,终端网络已成为公司对冲OK镜业务下滑的核心支撑,视光服务业务营收占比逐步提升,成功培育为新的业绩增长点。其中,尚悦启程的收购大幅提升了公司在云南省的业务规模与市场渗透率,实现了客户资源与渠道资源的协同优化,进一步完善了区域布局体系。

(2)产品矩阵从单一化走向多元化,市场竞争力显著增强

并购前,公司营收高度依赖OK镜(硬性接触镜)产品,业务结构较为单一;2024年OK镜销售收入同比下滑6.73%的背景下,公司通过控股多姿医疗、参股汇鼎光学,已成功构建起**“医疗级硬镜(OK镜、巩膜镜)+消费级软镜(美瞳)+功能性镜片+智能眼镜”** 的全产品矩阵,覆盖近视防控、视力矫正、美容消费等多场景需求,有效对冲了离焦镜等替代产品对OK镜市场的分流冲击,同时契合了视光产品消费化、多元化的行业发展趋势,市场抗风险能力显著增强。

(3)技术储备完成前沿卡位,“自研+投资”的研发体系基本成型

通过参股南京恒道医药、珠海广目锐视等企业,公司已完成眼科药物CRO、AI诊断、手术机器人、智能眼镜等前沿领域的全面布局;其中,迪视医疗研发的眼科手术机器人已进入注册临床实验阶段,技术落地进度清晰可见。同时,并购与自研形成高效协同,2023年公司实现硬镜原材料自产,成功摆脱进口依赖,巩膜镜等新产品也将于2025年正式上市,技术转化的基础已全面夯实,为公司长期发展提供了坚实的技术支撑。

(4)财务层面风险可控,未引发资金链压力

近五年,公司并购累计支出超10亿元,其中2024年收购尚悦启程使用资金3.34亿元(含2.34亿元变更用途的募集资金),但从财务数据来看,公司资金状况良好、风险可控:2024年末货币资金约15亿元,截至2024年12月31日,募集资金余额(含利息、理财收益)达11.84亿元,现金流充足;同时,公司资产负债率仅为14.71%,流动比率达5.87,财务结构稳健,并购举措未引发资金链压力。此外,公司通过设置业绩对赌条款(如尚悦启程承诺2025-2029年扣非净利润达标)对并购标的进行约束,一定程度上降低了并购业绩风险。

2.长期潜在效果:全产业链协同待释放,新增长点逐步培育

(1) “产品+服务”闭环初步形成,协同效应未来可期

眼科医院/门诊终端为公司硬镜、软镜等核心产品提供了专业的验配与销售渠道,有效解决了视光产品“重服务、重体验”的行业特性;而公司的全系列产品则为终端提供了核心竞争力,帮助终端摆脱了对外部产品的依赖,“产品+服务”的协同闭环已初步形成。目前,该闭环因标的整合工作尚未全部完成,协同效应暂未充分释放;若后续终端管理标准化落地到位,产品与服务的协同效应将进一步放大,大幅提升公司整体盈利能力。其中,尚悦启程的视光、屈光业务与公司核心产品的协同,将进一步强化这一闭环价值,推动区域业务提质增效。

(2)消费级视光产品有望成为核心新增长极

多姿医疗的美瞳、汇鼎光学的功能性镜片均属于消费级视光产品,此类产品具有市场规模大、消费属性强、受集采政策影响小的核心优势;随着年轻群体对视光消费的需求持续提升,消费级视光产品市场空间将进一步扩大,有望成为公司对冲OK镜集采风险、推动业绩增长的核心新增长极,为公司长期发展注入新动力。

(3)区域布局持续完善,单一市场依赖度逐步降低

尚悦启程的收购有效弥补了西南市场的终端短板,尽管2024年西南市场是公司唯一营收下滑的区域,但此次收购依托尚悦启程的区域优势与公司的资源支持,已为后续市场修复奠定了坚实基础。未来,随着华中、西南市场终端布局的逐步发力,公司对华东单一市场的依赖度将进一步降低,区域竞争风险得到有效分散,同时契合国家医疗资源优化配置的政策导向,有望借助政策红利实现区域业务突破。

(4)线上渠道布局为新零售赋能,拓宽长期增长空间

若合肥欧普的电商渠道项目后续顺利落地,将有效打开公司眼健康产品的线上销售空间,精准契合视光产品线上消费的发展趋势,弥补公司此前线上渠道布局的空白,实现“线上引流、线下体验、线上线下协同转化”的新零售模式,进一步拓宽公司长期增长空间。

3.现存负面效果与挑战:短期阵痛明显,并购整合仍存短板

(1)商誉减值风险高企,拖累公司利润表现

2023年13家子公司整合完成后,公司产生商誉约3亿元,2024年已计提商誉减值6714万元;2024年收购尚悦启程的溢价率高达771.49%,后续若标的业绩未达到承诺标准,将新增大额商誉减值,进一步拖累公司利润水平——2024年公司归母净利润已同比下滑14.16%,商誉减值成为重要影响因素之一。

(2) 标的整合效果未达预期,管理成本大幅攀升

从实际经营情况来看,部分并购标的2024年实际业绩未达到预期,反映出公司终端网络整合的难度超出预期;同时,随着全国视光终端数量突破500家,终端网络分散化导致管理难度显著增加,管理费用大幅攀升,2025年前三季度公司期间费用率升至35.49%,成为公司“增收不增利”的重要原因,并购整合的短板逐步显现。

(3)核心产品疲软拖累并购协同,业绩承诺兑现压力较大

2024年公司OK镜销售收入同比下滑6.73%,核心产品的增长疲软导致终端渠道缺乏核心产品支撑,产品与服务的协同效应难以充分释放,并购的价值未能有效发挥;与此同时,尚悦启程承诺2025年扣非净利润不低于3900万元,较2024年需实现27%的同比增长,在OK镜市场竞争持续加剧、行业环境承压的背景下,业绩承诺的兑现难度较大,进一步增加了公司的经营压力。

(4)部分项目进展缓慢,错失市场发展红利

2023年公司与合肥三只羊合资成立的欧普三羊眼健康科技,仅签署合作协议后未披露后续进展,线上渠道布局迟迟未能落地,错失了眼健康产品线上消费的市场发展红利;此外,部分参股的前沿技术企业仍处于研发阶段,如迪视医疗的眼科手术机器人尚在推进注册临床实验,技术转化周期较长,短期难以为公司贡献业绩增量。

四、总结

欧普康视2019-2024年间的系列并购投资项目,是公司核心经营策略的直接落地与重要支撑,完美契合“产品+服务+技术”全产业链转型的核心目标,目前已顺利完成终端网络全国化、产品矩阵多元化、技术布局前沿化的核心战略落地,有效对冲了OK镜市场竞争加剧、集采政策推进等行业风险,且财务层面资金压力可控,依托募集资金合理布局核心并购项目,为公司长期发展奠定了坚实基础。

但从短期经营效果来看,并购举措带来的商誉减值风险、标的整合难度、管理成本攀升等问题已逐步显化,叠加核心OK镜业务的增长疲软,导致公司出现“增收不增利”的转型阵痛,部分项目进展缓慢也进一步影响了并购效果的充分释放,转型过程中仍面临诸多挑战。

整体而言,欧普康视的并购投资战略方向正确、布局全面精准,尤其通过收购尚悦启程完善全国区域布局、参股迪视医疗卡位前沿技术领域,进一步强化了战略落地力度,实现了战略布局与行业发展、政策导向的同频共振;但并购效果的最终实现,仍取决于后续公司对终端网络的标准化管理能力、并购标的业绩承诺的兑现情况、产品与服务协同效应的释放效率,以及前沿技术的转化速度。若能有效解决并购整合过程中的短板,此次系列并购将成为公司从“国产OK镜一哥”向“全产业链视光龙头”转型跨越的关键推手,推动公司实现长期高质量发展。