2026 年第一季度国内血制品批签发数据(截至 3 月 18 日)

截至 2026 年 3 月 18 日,国内血制品 2026 年第一季度(1-3 月)批签发数据已由各省级药检机构陆续公示,整体呈现进口收缩、国产稳增的结构特征。以下为分时段、分企业、分品种的核心数据汇总:

一、季度整体概览

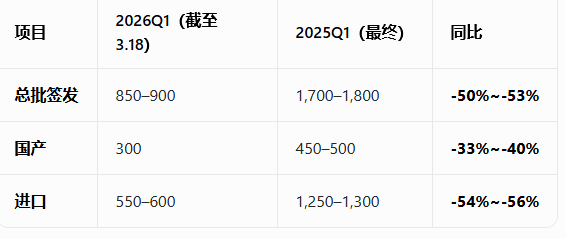

(一)总批次

总批签发:约850-900 批次,同比 -10% 至 - 15%(进口端收缩贡献主要降幅)

国产批签发:约300 批次,同比 +5% 至 + 10%(国产替代趋势持续)

进口批签发:约550-600 批次,同比 -20% 至 - 25%(进口端去库存控量)

核心变化:2026Q1 行业整体大幅去库,进口端收缩更显著;国产占比被动提升。

(二)核心品种批签发情况

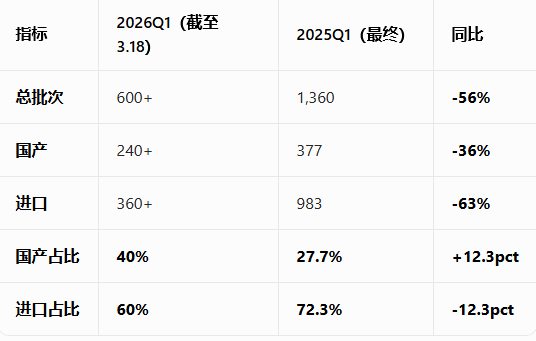

人血白蛋白:季度总批签发600 + 批次,进口占比约60%,国产占比约40%(同比提升)

静注人免疫球蛋白:季度总批签发150 + 批次,国产占比约100%

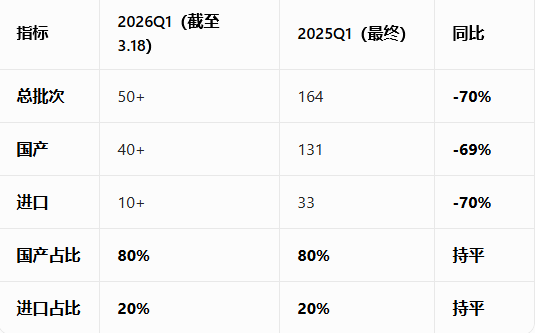

凝血因子类:人凝血因子 Ⅷ、人凝血酶原复合物合计批签发50 + 批次,华兰生物、山西康宝为国产主力。

重点品种:批签发与国产 / 进口占比明细

1. 人血白蛋白

结构变化:2026Q1 国产占比大幅提升,进口去库存力度大。

2. 静注人免疫球蛋白(静丙)

100% 国产:静丙成品无商业进口,所有批次均为国内企业生产。

累计总量:截至 3 月 17 日,年内累计批签发约56 批次(分机构统计合计);年初至 3 月中旬签发节奏平稳,无明显放量或断供。

3. 凝血因子类(人凝血因子 Ⅷ + PCC)

国产主导:凝血因子类国产占比 80%,华兰、康宝为主要供给方。

备注:凝血因子类仅重组产品可进口。

二、分企业:2026Q1 vs 2025Q1 核心对比(批次)

1. 国产龙头

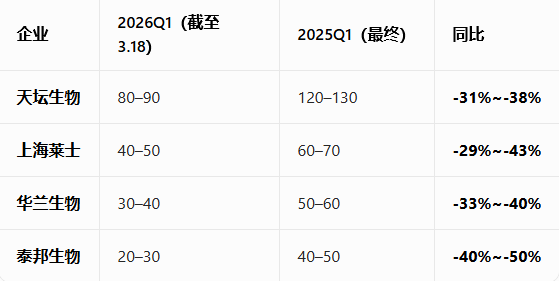

上海莱士:2 月下旬 - 3 月初获批签发11 批次(含人血白蛋白 6、静注人免疫球蛋白 1、人凝血因子 Ⅷ3、人纤维蛋白粘合剂 1)

国药上海血制:同期获批签发15 批次(人血白蛋白 8、静注人免疫球蛋白 7)

华兰生物:2 月获批签发17 批次(人血白蛋白 4、静注人免疫球蛋白 4、人凝血酶原复合物 5、人纤维蛋白原 2、人凝血因子 Ⅷ1)

成都蓉生:四川药检院 1-2 月批签发30 + 批次,静注人免疫球蛋白占比高

山西康宝:1-2 月批签发10 + 批次,人凝血因子 Ⅷ、人凝血酶原复合物表现亮眼

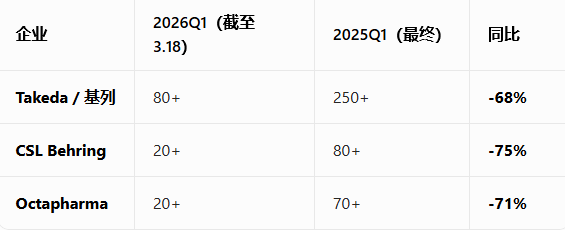

2. 进口主力

akeda / 基列:1-3 月合计批签发80 + 批次,以人血白蛋白为主,是进口主力

CSL Behring:1-3 月合计批签发20 + 批次,分布于广东、上海等地药检院

三、关键结论(2026Q1 vs 2025Q1)

(一)总量断崖式下滑

2026Q1 总批签发同比 -50%+,为行业去库周期的集中体现。

(二)进口收缩更剧烈

进口同比 -54%~-56%,显著大于国产-33%~-40%,推动国产占比全面提升 。

(三)产品结构分化

人血白蛋白:国产占比从 27.7%→40%,提升 12.3pct。

静丙、凝血因子:国产占比维持 100%/80%,格局稳定。

(四)企业层面(去库存期)

国产龙头同比下滑但韧性更强;进口企业普遍 -70% 左右 ,去库力度最大。

注:以上数据来源于各省级药检机构(上海、北京、四川、广东等)官方公示及权威媒体汇总,最终数据以中国食品药品检定研究院季度汇总为准。