2025年医疗器械各季度招标核心数据分析

2025年医疗器械招标季度对比

$迈瑞医疗(SZ300760)$ $联影医疗(SH688271)$ $开立医疗(SZ300633)$

一、季度变化趋势分析

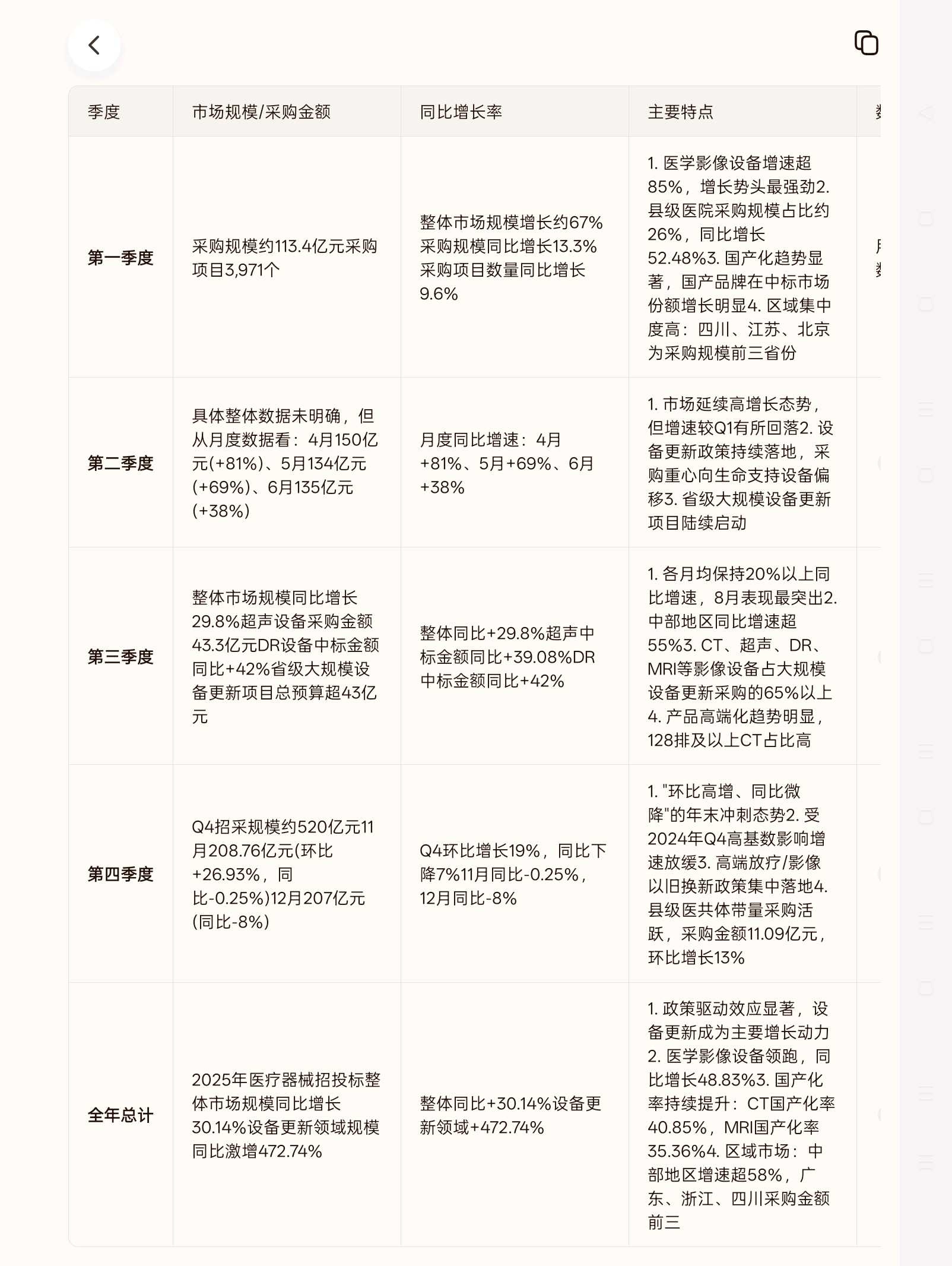

增长节奏:2025年医疗器械招标市场呈现"前高后稳"的态势。第一季度在低基数效应和政策推动下实现高速增长(+67%);第二、三季度增速有所回落但仍保持较高水平(Q2月度增速38%-81%,Q3整体+29.8%);第四季度受2024年同期高基数影响,同比略有下降,但环比仍保持增长。

政策驱动效应:设备更新政策是全年市场的主要驱动力。第一季度政策红利开始释放,第二、三季度政策落地加速,第四季度以旧换新政策集中兑现。全年设备更新领域规模同比激增472.74%,充分体现了政策对市场的拉动作用。

结构变化:

产品结构:医学影像设备(CT、MRI、超声)始终是采购核心,占比持续高位。Q3数据显示CT、超声、DR、MRI等影像设备占大规模设备更新采购的65%以上。

区域结构:中西部地区增速领先,西区、北区在Q1-Q2同比分别增长116.05%、109.75%,反映医疗资源均衡化进程加速。

医院等级:县级医院采购占比在Q1达到26%,同比增长52.48%,基层医疗设备升级需求持续释放。

国产化进程:全年国产替代趋势明显。CT国产化率从2023年的36.25%提升至2025年的40.85%;MRI国产化率从23.88%提升至35.36%。联影、迈瑞、开立等国产品牌在各细分领域市场份额持续提升。

二、季度特点总结

Q1:政策效应初显,高速增长期

Q2:增速回落但维持高位,结构优化期

Q3:稳健增长,高端化趋势强化期

Q4:年末冲刺,政策集中落地期

总体来看,2025年医疗器械招标市场在设备更新政策推动下实现了全面复苏,虽然季度间增速有所波动,但整体保持了30%以上的同比增长,为2026年行业持续发展奠定了坚实基础。