闲聊几句684

2025年迈瑞医疗年报分析(三):

迈瑞医疗新兴业务长期增长预测及行业政策、研发投入对比分析

这篇是2025年迈瑞医疗年报分析终章,前两篇看这里

第一篇:数据验证分析及投资建议

第二篇:业务数据及估值细化分析

这一篇其实与2025年年报数据无关,把它列为迈瑞医疗年报分析第三篇是为了诠释第二篇分析结论的合理性。

因为国内传统业务下滑,海外业务(数智化解决方案全球推广)与新兴业务规模化增长成为迈瑞医疗未来成长最重要的关注点。

一、新兴业务各细分产品未来 3 年市场规模预测

基于行业增速、政策支持及进口替代趋势,结合弗若斯特沙利文及公司调研数据,新兴业务各细分产品 2026-2028 年市场规模预测如下:

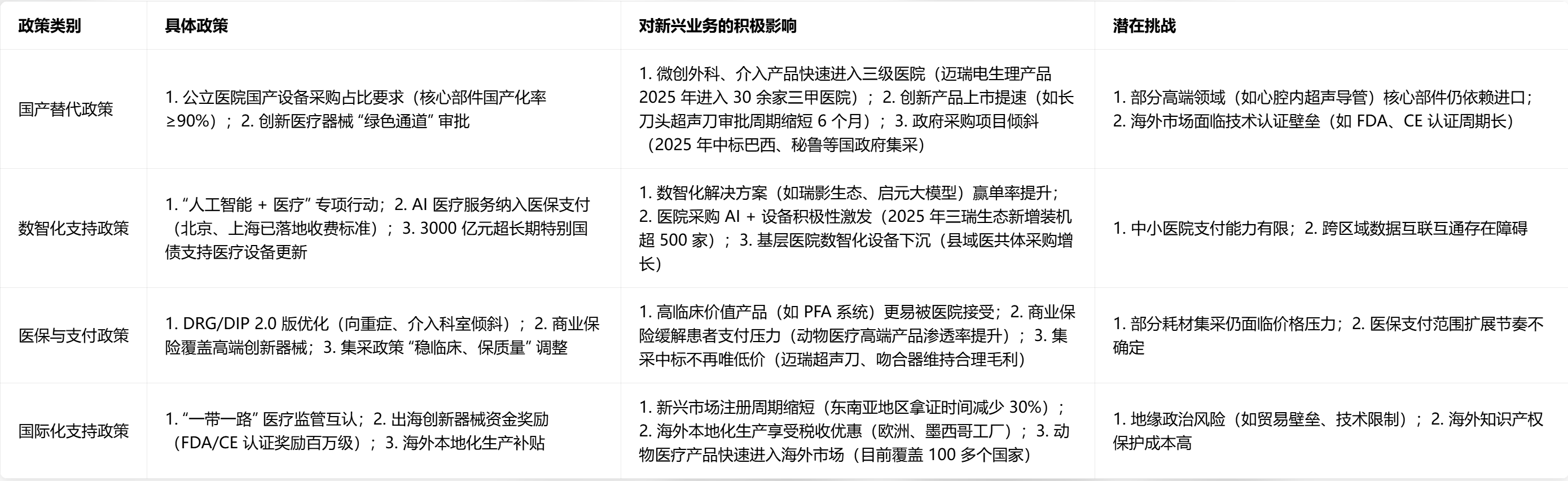

二、行业政策对新兴业务的影响分析

(一)核心政策及影响维度

(二)政策影响总结

短期(1-2 年):国产替代、设备更新政策直接拉动需求,预计 2026 年国内新兴业务增速达 45% 以上,其中微创介入、微创外科受益于医院采购反弹;数智化政策推动 AI + 产品渗透率提升,成为赢单核心优势。

长期(3-5 年):DRG/DIP 支付改革、商业保险扩容将持续优化盈利结构,新兴业务毛利率有望维持 60% 以上;国际化政策支持下,海外收入占比目标 2028 年提升至 40%,成为重要增长引擎。

风险应对:针对集采价格压力,公司通过技术升级(如高值耗材迭代)、产品组合销售(设备 + 耗材)维持毛利;针对海外壁垒,加大本地化研发与合规投入,已在 5 个海外国家设立研发中心。

三、同行业企业研发投入对比

(一)研发投入核心数据对比(2025 年)

(二)研发投入对比结论

投入规模:迈瑞医疗研发费用绝对值(39.29 亿元)为国内同行第一,是联影医疗的 2.15 倍、鱼跃医疗的 5.38 倍;但与国际巨头(美敦力、雅培)相比仍有差距,仅为美敦力的 19.16%,反映出全球竞争仍需加大投入。

投入效率:研发费用率(11.80%)高于美敦力(8.40%)、鱼跃医疗(6.20%),略低于联影医疗(12.10%)和微创医疗(15.00%),处于合理区间;研发人员占比(24.48%)接近国际巨头水平,保障技术迭代速度。

研发方向:迈瑞研发覆盖 “数智化 + 全产品线 + 底层技术”,协同效应显著;国际巨头聚焦细分领域(如美敦力的手术机器人、雅培的 CGM);国内同行多侧重单一业务(联影的影像、鱼跃的家用医疗),迈瑞的多维度布局形成差异化优势。

创新产出:专利申请数量(12,983 件)国内领先,发明专利占比 72.4%,技术含金量高;数智化大模型、微创介入高端耗材等研发成果已实现临床落地,转化效率优于国内同行。

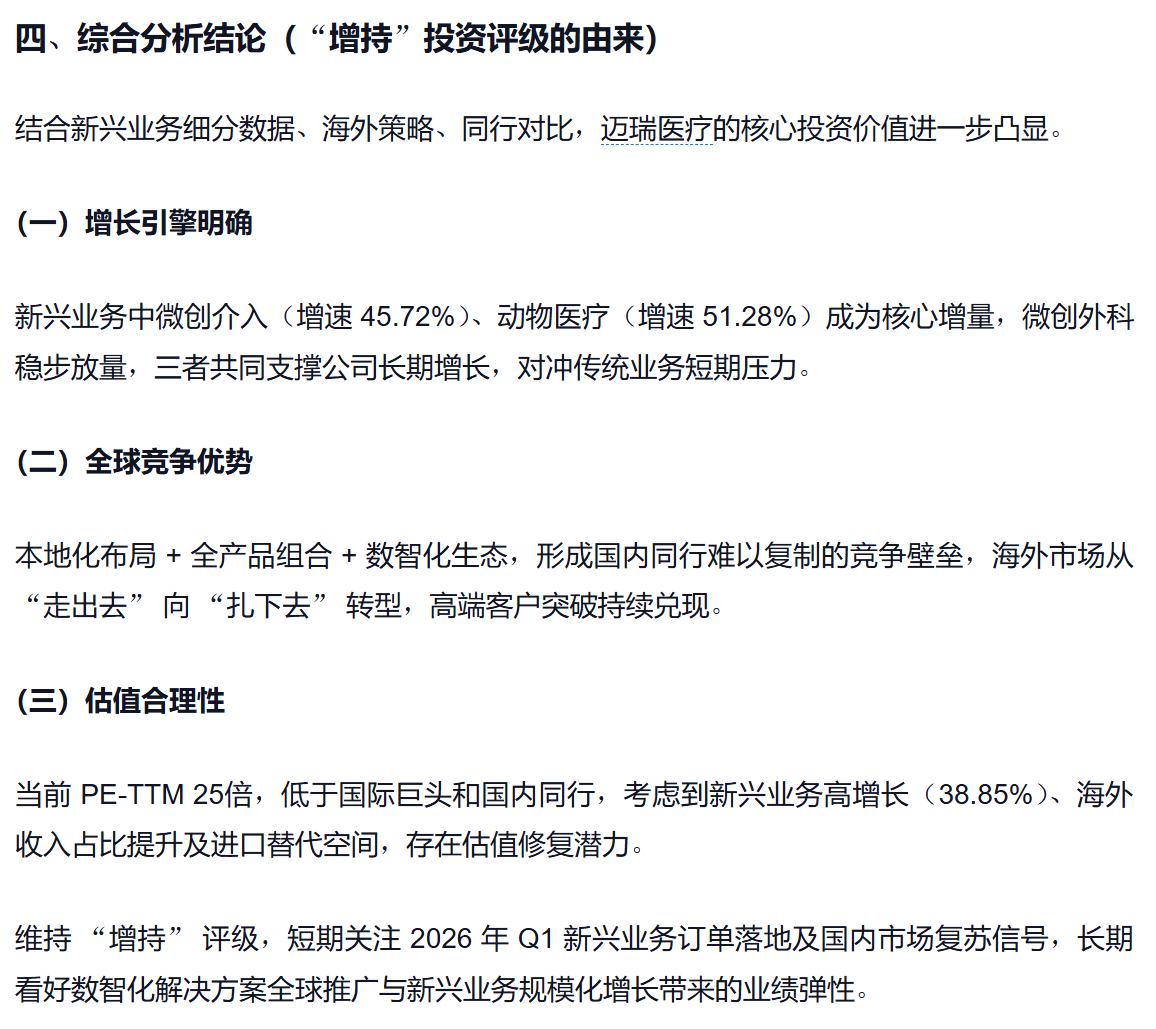

四、最终综合投资结论(根据前文由AI推理出来的结论,博君一笑)

结合新兴业务长期预测、政策影响及研发对比,迈瑞医疗的核心投资价值体现在 “增长确定性 + 竞争壁垒 + 估值合理性” 三重优势。

(一)增长确定性

新兴业务未来 3 年 CAGR 预计达 35% 以上,其中微创介入(CAGR 40%+)、动物医疗(CAGR 45%+)成为核心引擎;2028 年新兴业务收入目标突破 150 亿元,占整体收入比重提升至 30%,支撑公司长期复合增速 15%+。

(二)竞争壁垒

全产品协同 + 数智化生态 + 全球本地化布局形成三重护城河,国内同行难以复制;研发投入规模与效率双高,保障技术迭代领先;政策红利持续释放(国产替代、数智化支持),进一步巩固龙头地位。

(三)估值合理性

当前 PE-TTM 25倍,对应 2026 年预测 PE 约 38 倍,低于国内联影医疗(58 倍),高于国际巨头(34-38 倍),但考虑新兴业务高增长与数智化溢价,估值具备安全边际;长期看,随着海外收入占比提升至 60%+,估值中枢有望向国际巨头靠拢(40-45 倍)。

维持 “增持” 评级,短期关注 2026 年 Q1 新兴业务订单落地(尤其是电生理系统、动物医疗海外订单)及国内数智化方案装机量,长期看好微创介入 “全身介入” 拓展与数智化生态全球推广带来的业绩弹性。风险提示包括国内集采扩围超预期、海外地缘政治风险、技术迭代不及预期。