闲聊几句690

东鹏饮料2025年报分析(三):东鹏饮料2025年报是黑天鹅吗?

$东鹏饮料(SH605499)$ $农夫山泉(09633)$ $养元饮品(SH603156)$

这是东鹏饮料年报分析第三篇,前两篇看这里:

东鹏饮料2025年报分析(一):公布年报为何大跌?

东鹏饮料2025年报分析(二):东鹏饮料财务迷局

这一篇紧接前文,把东鹏饮料 2025 年的存货结构、有息负债明细、现金流与资本开支做一份拆解,并与同行(农夫山泉、养元饮品)做库存与负债健康度对比,说说东鹏饮料近年是如何一步一步把自己作死的。

首先简单回顾东鹏饮料2025年年报财务上暴露出来的问题

一、东鹏饮料 2025 年核心财务明细(年报口径)

(一)存货增速与周转效率

1.核心问题:存货增速41.1% > 营收增速 34.1%

Q3存货:60.78亿(2024年同期42.79亿元)

期末存货:6.57 亿元(Q4环比下降89.19%,怀疑已将Q3存货变成渠道库存)

同比增速:+41.1%(营收:+34.1%)

2.存货结构拆解(年报未公布,这一项为笔者估算)

产成品:约 45 亿元(占 74%)→ 春节备货 + 新品铺货 原材料:约 10 亿元(占 16%)→ PET / 白砂糖战略储备 在产品 / 包装物:约 5.8 亿元(占 10%)

3.存货周转效率

存货周转天数:105 天(2024:88 天)→ 库存效率下滑 存货 / 营收:29.1%(2024:23.5%)→ 库存占用上升

(二)有息负债与 “存贷双高”

1. “存贷双高”

货币资金:56.8亿元(含理财 / 存单)

短期借款:66.30亿元(占总负债 38.33%)

2.负债表结构

(1)核心负债率(2025 年末)

总资产负债率:64.73%(负债合计 172.97 亿 / 总资产 267.21 亿)

有息负债率(有息负债 / 总资产):24.89%

有息负债率(有息负债 / 总负债):约 39.35%

(2)有息负债组成(2025 年末)

短期借款:66.3 亿元(占总有息负债约 99.68%,为有息负债主体,占总负债 38.33%)

一年内到期的非流动负债:0.21 亿元

租赁负债:约 0.00 亿元(2025 年新增租赁负债主要计入长期)

长期借款:0 亿元(无长期有息负债)

有息负债合计 =66.51 亿元(短期借款 66.30 亿 + 一年内到期非流动负债 0.21 亿)

(3)负债表结构说明

有息负债几乎全部为短期,且以票据贴现借款为主

总负债中,除有息负债外,主要是应付账款、合同负债、应交税费等经营性无息负债

流动比率:0.92(<1,短期偿债缺口)

速动比率:0.88(剔除存货后更弱)

3.有息负债与 “存贷双高”的关系

实际上反映了东鹏饮料“大存大贷”现象 本质: 低息借款(3%–4%)支撑冰柜投放、产能、营销等长期重资产 货币资金为经营备用 + 预收款 + 理财,由于企业不能随意偿还短期借款,所以出现了资金结构错配:短债长投(短期负债→长期资产)。

(三)现金流与资本开支(扩张的代价)

1.经营活动现金流净额61.74 亿元(同比+6.65%)

这个说明东鹏饮料作为快消品企业, 如果正常经营,造血能力(现金流)还是比较强的。

2.投资活动现金流净额-41.02 亿元(净流出,用于资本运作)

东鹏饮料2025年投资支出很大,主要用于:

(1)购建固定资产:17.07 亿元(+69.75%)

(2)产能 / 冰柜、 理财 / 存单:236.32 亿元

3.筹资活动现金流净额:-26.48 亿元(大幅流出)

主要用于:

分红:13 亿元(10 派 25)

偿还借款 + 利息:约 40 亿元

东鹏饮料2025年自由现金流约20.72 亿元(经营现金流 - 资本开支)→ 仍为正,但被高分红 / 还债消耗。

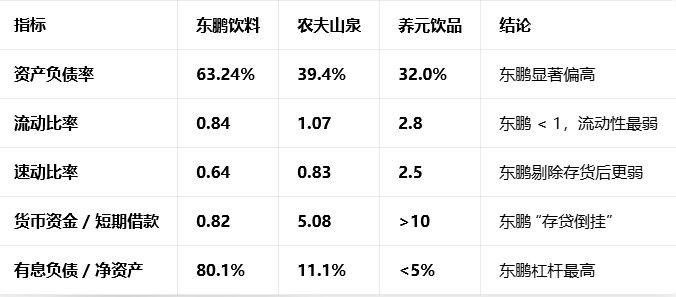

二、与同行比较:库存与负债健康度对比(2025 年)

这里选择行业内有代表性的快消品(饮料)公司:东鹏饮料、农夫山泉、养元饮品做对比。

(一)偿债能力对比(核心风险维度)

(二)库存健康度对比(周转与占用)

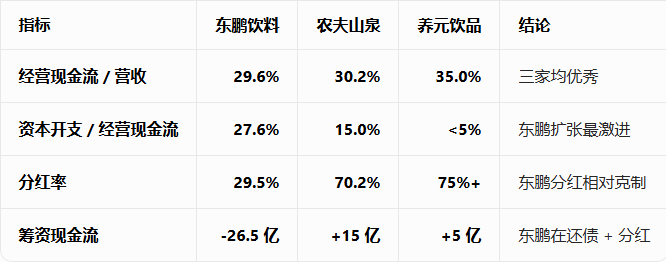

(三)现金流与扩张模式对比

比较结论:

很明显,这么一比较,三家企业的经营模式差异就凸显出来了。

东鹏:高成长 + 高杠杆 + 重资产 + 高库存 → 牺牲短期流动性换市场份额,快速扩张模式

农夫山泉:高盈利 + 低杠杆 + 轻负债 + 强现金流 → 稳健扩张模式

养元饮品:低增长 + 零杠杆 + 极轻资产 + 高分红 → 现金牛模式

当然,光看一年经营成果也看不出三种模式到底谁更好,那么我们来看长期的(三年)。

三、东鹏饮料 vs 农夫山泉 vs 养元饮品2023–2025 三年趋势对比

(一)偿债安全对比(最关键:验证是否存在爆雷风险)

(二)存货风险对比(验证企业是否压货,渠道动销健康度)

这三家公司比较,农夫山泉属于全能型龙头,低负债、稳库存、强现金流几乎没有财务风险,增长质量最高;

养元饮品则相对平庸,低增长、零杠杆、现金极多没成长性,但绝对安全,不会爆雷;

东鹏饮料则属于高成长 + 高杠杆 + 高库存 的激进扩张型,财务风险极大。

东鹏饮料公布年报后大幅下跌,很多人认为是错杀。

我觉得不是,目前市场杀的就是:成长放缓 + 风险上升 + 估值不匹配。

东鹏饮料就是被市场杀掉的那个典型。

四、东鹏饮料的激进扩张之路(2023 安全 → 2024 加杠杆 → 2025 风险显性化)

从东鹏饮料存货、负债与现金流的角度看企业 2023–2025这 三年财务发展趋势

(一)存货:从 “健康”→“明显偏高”(财务风险拐点:2024,暴露点:2025)

结论

2023 还正常;

2024 开始备货 + 扩张,库存明显上升;

2025 库存风险正式暴露:增速超营收、周转变慢、占比过高→ 典型渠道压货 + 春节备货 + 新品铺货叠加,一旦动销弱就会爆库存压力。

(二)负债与 “存贷双高”:从稳健 → 激进杠杆(拐点:2024,暴露点:2025)

结论

2023:现金是借款 2.6 倍,非常安全

2024:借钱扩张,仍勉强覆盖

2025:存贷正式倒挂,流动比率 < 1→ 这是市场最害怕的信号:短期偿债压力显性化。

(三)现金流与资本开支:高扩张模式(2024–2025 全面加速)

结论

经营造血依然强;

但钱都投到了冰柜、产能、渠道;

投资收益下降,自由现金流不再创新高 → 增长质量下降。

三年趋势一句话总结:东鹏饮料这三年就是在作死。

2023:小而美,低负债、低库存、现金流极好

2024:全国化 + 多品类加速,借钱扩张、库存上升,但仍可控

2025: 存货增速超过营收 流动比率跌破 1 存贷从安全变倒挂 净利率下滑→ 从 “成长白马” 变成 “高杠杆高库存高风险” 模式,这就是年报后大跌的本质。