奇富科技二季度赚17亿,英国业务已开始放款

奇富科技2025年Q2业绩出炉,「一只互金鹅」将从其主要数据表现、海外业务进展、“助贷新规”影响,以及获客和贷后等方面进行简单总结。

(先赞后看,人生灿烂)

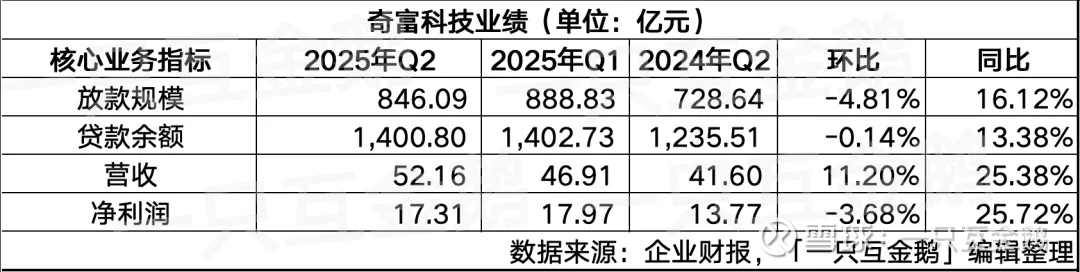

二季度,奇富科技营收52.16亿,同比增长25.38%,环比增长11.2%;净利润17.31亿,同比增长25.72%,环比减少3.68%。

二季度,奇富科技撮合放款846.09亿,环比减少4.81%,同比增长16.12%。

截至2025年6月末,奇富科技贷款余额1400.80亿,和3月末的1402.73亿相比差别不大,和去年同期的1235.51相比增长13.38%。

整体来看,Q2奇富科技的策略还是较为审慎。

奇富科技的业务大家已经很熟悉了,在过去的一些财报解析文章中「一只互金鹅」分析过很多次。

在4月“助贷新规”下发后,互金行业不少玩家都在观望奇富科技的策略调整。

如上个季度的财报文章,其首席风险官郑彦提到的,奇富科技的商业模式相当多样化,可以很容易地在重资产和轻资产轻之间切换。这让奇富科技可以灵活地调整资产配置以及增长和风险之间的平衡。

「一只互金鹅」理解,或许奇富可以调整的策略,也不一定适配其他平台。

01 Q2发力了重资本模式助贷

从Q2的财报来看,奇富科技在重资本模式的助贷业务中倾注更多。财报中有几个数据也可以反映这一变化:

(1)重资本模式的助贷业务带来收入4.61亿,同比增长205.1%;

(2)风险准备金增加。

投资者电话会提及:第二季度风险承担贷款新增准备金总额约25亿元,而第一季度为22.3亿元。新增准备金增加的主要原因是——风险承担贷款量环比增加,以及准备金计提比率接近历史高位。

另外,Q2奇富自营小贷带来最多收入。

如果将奇富科技的收入部分细分来看,「融资收入」占比最多,Q2「融资收入」达到22.05亿,占总收入的42%。

这部分收入,再次备注一下——自通过该公司的平台撮合,并由合并信托及福州小额贷款出资的贷款,合并信托及福州小额贷款向借款人收取费用及利息。

「一只互金鹅」理解,这主要还是得益于其小贷牌照可以发行ABS,获得更低成本的资金。

目前,市场上可以发行ABS的互联网小贷公司并不多。这一点,市场其他的互金上市公司以及规模更小的助贷平台都无法效仿。

据其投资者电话会——

2025年上半年,发行债券规模达到144亿元,较去年同期增长约45%,已接近2024年全年水平,发行成本也进一步下降至历史新低。

预计2025年全年,总ABS发行量将增长超过30%。随着ABS在融资组合中的比例增加,预计2025年的融资成本将比2024年显著下降。

此外,「转介绍服务」和「其他服务」收入也分别同比增长较多,财报解释:「转介绍服务」增长是ICE贷款规模增加;「其他服务」收入增加是其他增值服务增加和滞纳金增加。

02 助贷新规影响

最新一个季度,市场更为关注的重点其实还是在“助贷新规”对于各平台的影响,尤其是作为头部玩家的奇富科技,业务是否会因此做出调整?

在投资者电话会中,提及“助贷新规”后续跟进,吴海生认为:

新规对行业影响是积极的,短期内可能会有一些调整,但从长期来看,新规应该会改善该行业的整体健康状况和可持续性。

“我们可以看到一个更健康的生态系统,竞争不那么激烈,营销和风险成本更低,用户留存率更高。”

奇富欢迎任何促进公平竞争的做法。这将有利于技术实力较强的公司。而没有这种优势的小公司会逐渐退出市场,让强者获得更大的市场份额。

关于ICE业务,奇富科技定位为一个推荐服务。奇富不参与定价或风险决策。

尽管新政策的最终细节仍有一些不确定性,但奇富已经进行了全面的评估,并准备了不同的替代计划。

对于通过ICE推荐的用户,目前看到的是足够的安全缓冲和稳定的回报。

奇富可以在表内、重资本和轻资本模式下为这些用户提供服务。

奇富已经准备了一些B计划,正在与金融伙伴进行评估。奇富将探索所有可行的计划,并确保策略将在用户体验和长期业务可持续性之间取得平衡。

随着正式实施日期的临近,奇富将与监管机构和金融机构保持密切对话,以确保业务保持合规。

吴海生也提到:目前,还不清楚新规则将如何实施,也不会对政策方向进行押注。奇富始终将技术和运营视为核心驱动力。并认为,最好专注于那些不会改变的领域,即能够帮助其在长期内提升技术能力的领域。

行业经历了多轮调整,而每次变革中,奇富都证明了自己驾驭周期的能力,并以更优的姿态蓬勃发展。

03 英国业务已放款

在上一个季度的财报分析文章中,「一只互金鹅」曾首发介绍了奇富科技出海不走寻常路迈向发达国家——英国。

在本季度投资者电话会中,奇富科技提及海外扩张方面取得的令人鼓舞的进展——

在英国启动了小规模业务,尽管仍处于早期阶段,但各项关键指标都表现良好。奇富将继续完善风险模型和提高转换效率。

吴海生回复分析师提问提到——奇富科技的愿景是成为全球最受尊敬的金融科技公司之一。

因此,海外扩张是未来几年战略的一个非常重要的部分。在选择目标市场时,会考虑几个因素,包括:监管环境、对金融科技创新的开放程度和金融基础设施。

首先,金融行业需要监管,它将为可以和不可以做的事情提供一个清晰的框架,确保公平竞争。这就是为什么奇富关注那些有相对稳定的监管体系的市场。

其次,奇富还会关注当地的金融科技生态系统,以及监管机构是否鼓励创新,在这些市场,奇富科技可以借鉴先行者的经验,并利用自身独特的优势共同拓展市场。

第三,奇富也会仔细研究当地金融基础设施的成熟度。奇富科技的优势是应用人工智能和大数据技术来更准确地评估用户风险,并提供不同的产品和定价。因此,坚实的基础设施是至关重要的。

吴海生也表示,在英国,奇富目前只迈出了小小的一步。与奇富的整体投资组合相比,每月的贷款规模仍然很小。现阶段对奇富而言,更重要的是建立对当地市场的理解,并完善自身的风险模型。这自然需要一个试错过程。因此,奇富会谨慎前行。

04 其他

奇富科技业绩演示文稿提到其「“One Core, Two Wings” Strategy」(“一体两翼”战略),也就是核心的信贷业务+金融科技解决方案业务、海外业务。

截图来自奇富科技业绩演示稿

本季度技术解决方案业务支持的贷款规模同比增长约150%。奇富将继续推进“AI+银行”战略,该战略专注于为金融机构量身定制人工智能产品。

这方面还与一家人工智能硬件供应商建立了战略合作伙伴关系,开发定制的一体化AI机器。

其他值得注意的其他细节还有——

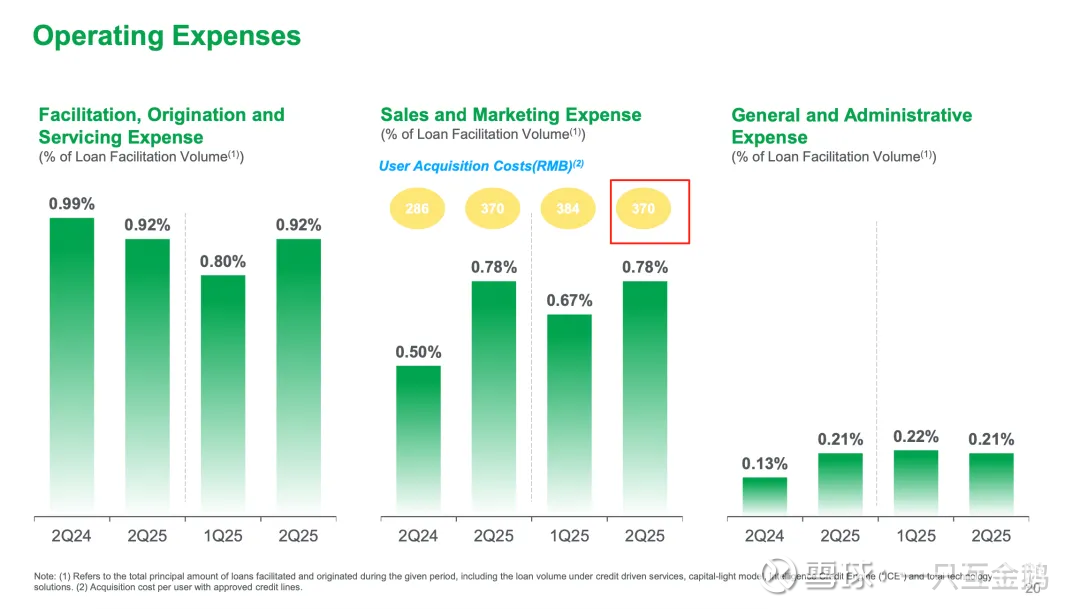

(1)获客成本下降:

上一个季度的获客成本增长较多,Q2有所回落。

财报显示,2025年Q2奇富科技用户获取成本(获批信贷额度的用户)370元,上个季度是384元。

截图来自奇富科技业绩演示稿

(2)本季度的营销开支并未减少,Q2销售与营销费用6.63亿元,环比增长12%。

投资者电话会解释这一增长主要得益于API渠道在新老用户中带来的更大规模贡献。第二季度新增约179万信用额度用户,较第一季度的154万有所提升。

简言之——花了更多的费用到API获客。

鉴于当前宏观经济环境波动较大,未来数月奇富将持续调整新用户获取节奏,进一步优化用户获取渠道,同时提升用户参与度和留存率。

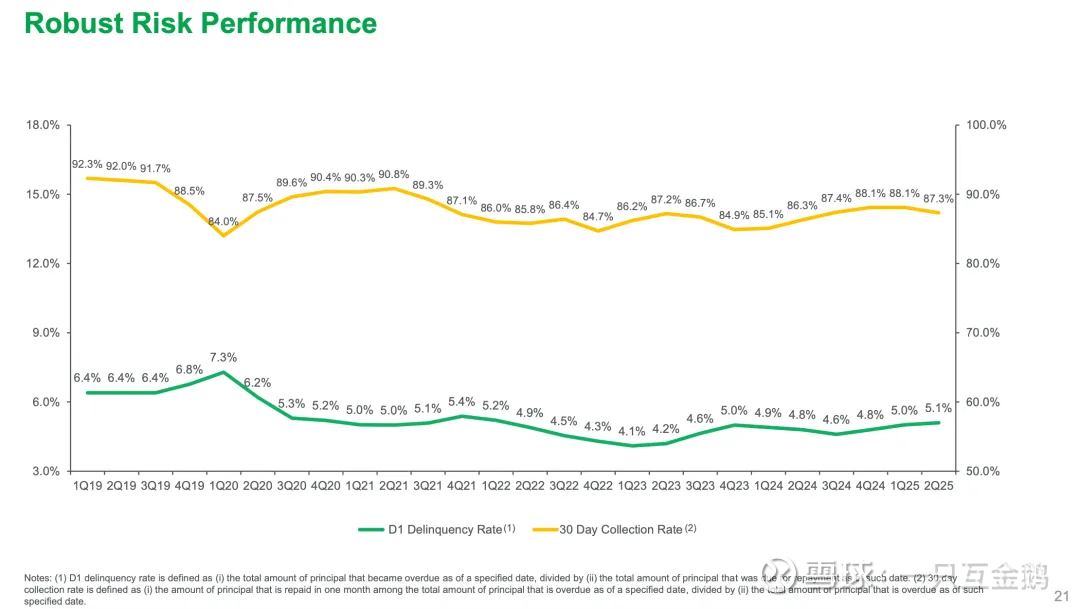

(3)贷后压力大。

其实不只是奇富,Q2整个市场的贷后压力都极大,此前的一些文章中「一只互金鹅」也提及过,因为运营商线路管控以及监管等多重因素影响,很多平台回款压力极大。

奇富在投资者电话会中也提到了此情况——

二季度D1不良率保持相对稳定,但回收率从一季度的88.1%下降到87.3%,C-M2不良率在0.64%左右,较一季度的0.60%略有上升。

截图来自奇富科技业绩演示稿

具体有几个原因:

一、嵌入式金融业务的风险水平有所上升,这些渠道在第二季度也占了总贷款量的更大份额。

(补充:Q2新增授信用户过半数来自API渠道;API新增信用额度客户同比增加103%,贷款规模增长约155%,该部分资产回报率整个季度保持稳定。)

二、自身应用程序的风险也略有上升,但增幅小于嵌入式金融业务,这主要归因于四月份出台的新规,这些规定导致部分平台流动性承压。总体而言,行业风险呈现上升态势,具体体现为第二季度贷款回收率指标出现小幅下滑。

二季度,新贷款通过奇富自己APP的风险水平有所下降。四、五月,早期风险指标FPD30较一季度下降约9%,六月考虑到资金流动性对风险表现的潜在影响,奇富进一步优化了风险管理与资产配置策略,保持资金供给稳定,提升风险指标。

因此,对于6月份的新贷款,由于FPD 30的表现尚未完成,但关注FPD 7则与5月份相比,进一步下降了约5%。

7、8月份以来,由于行业对新规实施的担忧,资金供应进一步收紧,使得整个行业的风险表现承压,为此奇富正在贷前和贷后管理流程上进行协调。

奇富首席财务官提到——

随着新规即将落地实施,整个行业正在经历剧烈调整。这可能会导致流动性吃紧,以及整个行业的风险波动加剧。

正因如此,第二季度奇富已加强风险管理措施的基础上,决定进一步收紧管控力度。

因此,可能会看到第三季度的贷款量比第二季度略有下降。第三季度的风险可能仍会比第二季度继续上升,但幅度非常小,在控制范围内。因此,奇富将继续大量计提准备金。

(4)未来仍然持审慎态度

由于宏观经济的不确定性持续存在,奇富后续业务规划中持审慎态度。

预计2025年第三季度,将产生净利润15.2亿元至17.2亿元,及非公认会计准则净利润16.0亿元至18.0亿元,同比下跌2%至13%。

该展望反映了奇富目前的初步观点,可能会发生重大变化。