$银轮股份(SZ002126)$ 英伟达GB300需要更多的液冷产品(根据天风证券的说法,冷板与快接头的需求量增加2-3倍),近期市场爆炒AI数据中心液冷板块,相关个股暴涨,有的还没获得英伟达的订单股价已经翻倍!市场明显还没重视银轮股份,银轮的液冷业务已获得国内头部客户的订单!另外,银轮的机器人零部件已经量产,而且公司基本面好、PE仅30左右(低于绝大多数液冷个股和机器人个股)。

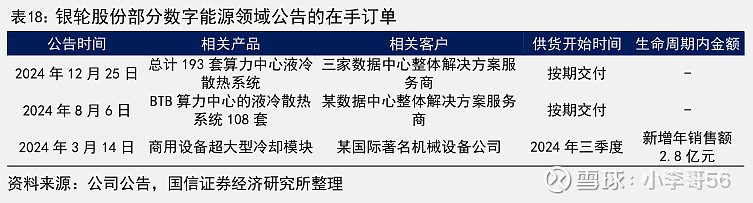

根据互动平台与机构调研的内容,公司2021年开始发展以数据中心和服务器等领域的热管理业务,目前涉及的品类包括GPU芯片冷板模组、服务器流量分配单元CDU、数据中心冷却塔,精密空调、预制浸没一体式液冷机组等产品,部分品类已经为头部客户量产配套!在数据中心领域,公司在国内外均有不同应用场景的项目在开发,并与国内该领域下多家头部客户进行合作。公司预计数字能源业务(包含数据中心液冷产品)整体持续保持较高增速,订单获取呈现加速(大概率是指液冷业务)。下图是公司公告的2024年数据中心液冷业务的订单。

2024年,数字与能源业务板块(包含数据中心液冷产品)营收10.26亿元,同比增长47%,其中四季度营业收入3.28亿元,环比增长25% 。2025年一季度,银轮的数字与能源业务营业收入同比增长约50% 。

机器人业务:公司已取得10项相关专利授权,目前具备电机模组,结构件,微型传动机构、热管理等品类研发制造能力,部分品类已经为客户量产。 网上有小作文说银轮为美国的两大头部机器人公司特斯拉和Figure提供执行器总成。

在机器人领域明确“1+4+N”的产品规划,“1”代表对机器人整机系统的充分理解,“4”代表公司布局的四大模组产品(旋转关节、线性关节、灵巧手关节、热管理),“N”代表组成模组的零部件产品。在灵巧手领域,公司与伟创电气、科达利、开普勒机器人等合作方拟共同出资设立依灵智巧驱动科技公司,注册资本5000万元;合作各方将借助合资公司在机器人灵巧手领域进行深度合作,借助合作各方在具身智能机器人领域的技术优势和市场资源,公司在灵巧手领的综合竞争力有望提升。公司此前在新能源热管理领域产品线从单一零部件逐步拓展至热管理模块及总成,单车价值量逐步提升,预计公司也有望在机器人领域复刻新能源热管理发展路径,后续将进一步开拓产品,提升在机器人领域配套价值量。

公司在美国、墨西哥、波兰、马来西亚、印度、瑞典均有生产基地布局。 在北美,以美国休斯顿总部为核心,具备美国本土研发、销售、生产制造能力,凭着地理优势与过硬的基本盘,液冷与机器人产品大概率能获得美国头部科技公司的订单。

总的来说,银轮基本面好,液冷与机器人业务都已经有收入,未来成长空间巨大,目前PE仅30左右,潜力非常大!【免责声明:本文仅供信息交流,不作为投资的建议!投资有风险,盈亏自负!】