为什么重仓神火股份

一、第一步先贴图吹牛逼!![]()

吹牛逼!吹牛逼!帮神火股份拉股东。![]()

1、吹牛逼顺带说明一下,不频繁换股也可以赚钱,我个人的模式是,争取找到能看懂的好行业和好公司,下重注偶尔切换。

2、这几张分别是自己家的两个信用账户(其他账户就不贴了,接近满融,常年满仓)的5年和今年收益图,5年来主要就是持有$神火股份(SZ000933)$ $云铝股份(SZ000807)$ 股份为主,过程中也做过中国铝业、招商南油等一些小仓位。操作上基本是是云铝重仓、神火重仓交替了几次,特时期会有重大切换。

3、近期切换9月下旬我在神火滞涨的时候,把阿火持仓提高到集中度极限,10月神火起来过程中,又把多出来的仓位加回到云铝上面,11月中旬又把中铝、云铝卖出神火持仓提高到极限。(比如下图几个操作,图三是前天出的中铝H,居然今天早上集合竞价还能买到绿色的🔥)

二、重点说一下公司性价比,哪个公司更便宜。

今天@产业驱动博弈 发的图对于介绍几个铝股很有帮助。

并且我认为选套哥云铝股份作为对比基准也非常合理,因为云铝是除了电解铝,其他资产相对比较少的公司,对比起来非常方便。

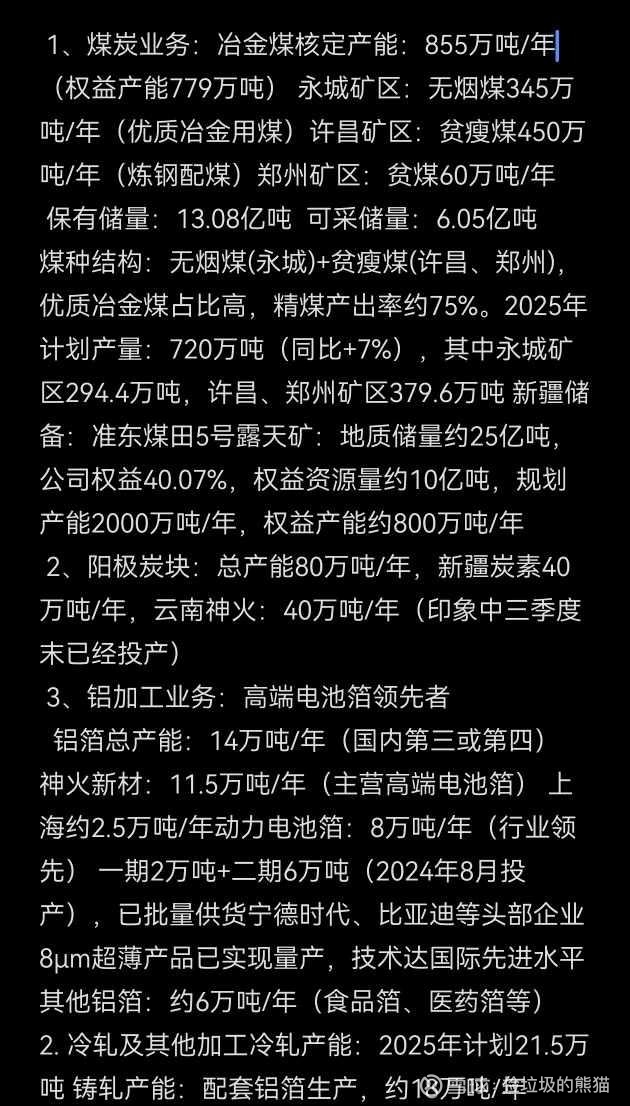

1、图中可以看到按现价吨电解铝产能市值,云铝最低其他比较接近在4.5附近,那么简单来说云铝弹性最大,但我为什么云铝只是第二持仓股呢?主要考虑2个因素,一是电解铝以外资产,二是电解铝产能价值。电解铝以外资产这点,我认为就比较主观,按24-25年最惨淡行情下毛估估一下我认为神火股份的煤炭、阳极、铝箔可以按150-200亿,应该比云铝的电解铝外业务值钱很多,再计算产能单位市值就不是一样的数据。(这部分非常主观,仅供参考)

2、不同公司的同样一吨电解铝产能价值不一样,不能简单比较数量,还有比较质量。比如为什么多年来神火股份的电解铝盈利一直高过云铝股份和天山铝业?关键原因就是神火股份管理层说的:“我们的电解铝成本比行业平均水平低 15%,这就是我们的护城河。”这个低15%展开看核心也简单,比如新疆:靠部分优秀管理和先天禀赋。坑口煤皮带轮运输煤价160多,电费低至0.22元,阳极完全自给成本低,再加上年底风力发电并网预计还能降低电费。

比如按11月各项均价计算,新疆神火的电解铝每吨毛利是大约8500元(含运费增加),如果为了计算更方便我们把预焙阳极也合并进电解铝计算,现价电解铝、氧化铝价格新疆神火毛利1万元左右,而电解铝行业毛利只有5200元左右,那么这样的产能能不能直接按数量换算弹性呢?(参考数据:进疆氧化铝运费300元,电解铝出疆运费500多元)

3、神火股份氧化铝自给率11%。这个直接看剪刀差就好,最受益一定是神火和云铝这种相对自给率低的,24年他们也是相比较痛苦的。(微观小因素:今年山西氧化铝现货长时间显著低于除山东其他区域,会影响新疆电解铝成本)

这里我说一下个人观点不一定对:中国宏桥、中国铝业、南山铝业氧化铝部分外售,如果再结合铝土矿自给率(比如天山铝土矿需要部分外购)和铝土矿跌幅小于氧化铝,会造成盈利分化,具体我就不算了。

最后按现在铝价、氧化铝现货价格、煤价、阳极价格、铝箔业务(估算),线性外推神火股份26年盈利85-90亿元,再加点瞎蒙算卦预计煤炭、铝箔都会比今年好很多。

我个人主观结论是神火股份在同行业公司中低估最少15%以上,主观判断对错,我用调仓行动去投票。

----------分割线---------

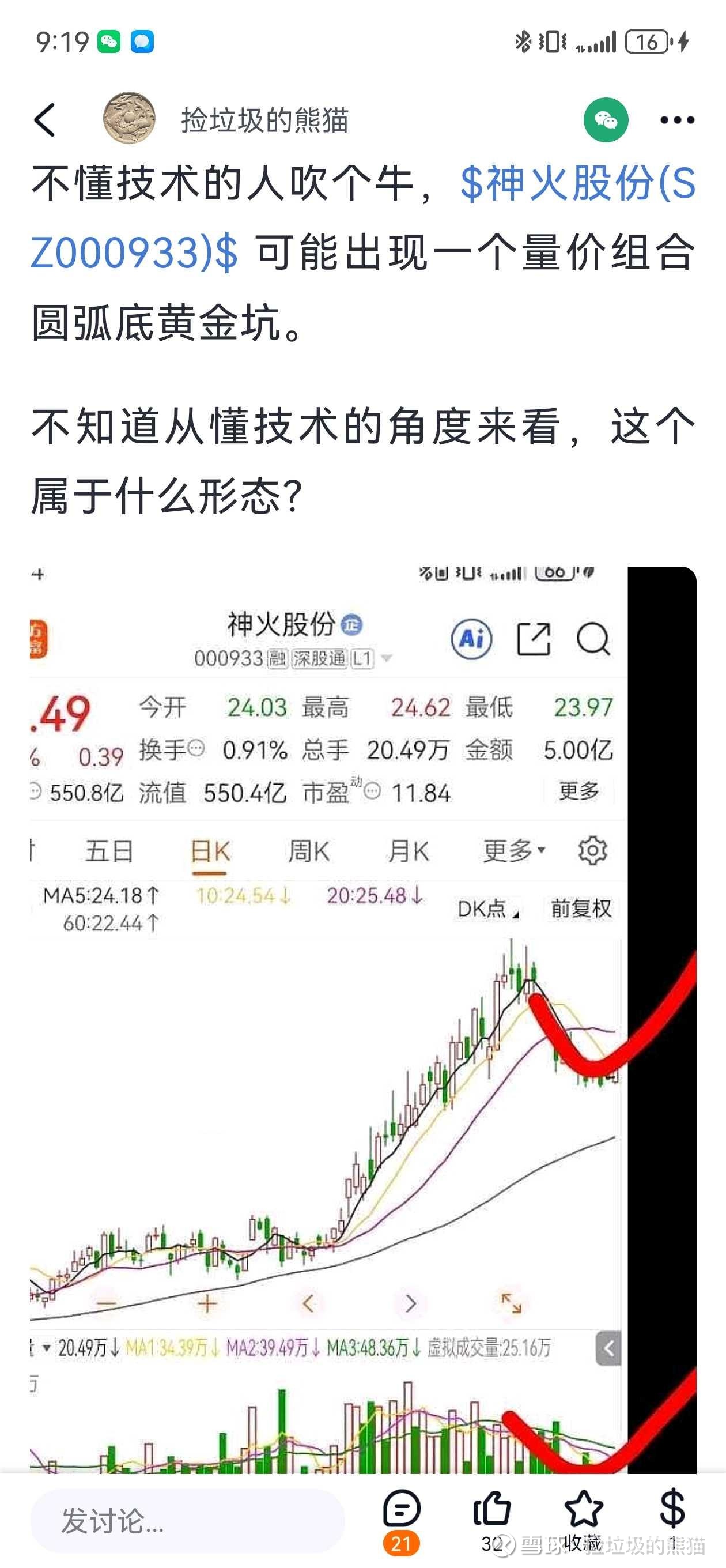

继续吹牛逼!

圆弧底黄金坑越来越像!

最后喊一句:你家锅被端走了。