福耀玻璃:高确定性的“铲子股”(一)

本文首发于公主号“长坡笔记”

话说19世纪中叶,有人在美国西部的加州发现了黄金。不久消息传出去之后,很快美国甚至全世界各地的人都蜂拥而至,都怀揣着发财的梦想来到这里淘金。但是,这些淘金的人中,真正淘到黄金发财的人很少很少,绝大多数人都是白忙活一场。反而那些给淘金者提供配套服务和工具的人,赚了一波好钱。比如,卖给他们牛仔裤的、卖给他们铲子的、开酒吧的、开餐饮店的,等等。

这个故事蕴含了一个商业智慧:与其在热门领域里直接竞争,不如为那些竞争者提供必需的服务或工具,往往能更稳定、更成功地获利。后来就经常把这种给竞争激烈的行业提供配套服务和产品的生意,称作“卖铲子的”。

现在新能源汽车是一个热门且竞争激烈的领域。而给新能源汽车厂商供应汽车玻璃的福耀玻璃,是“卖铲子的”。

一、初识福耀玻璃

福耀玻璃是全球汽车玻璃巨头,在2024年它在汽车玻璃这个行业的市场占有率已经成为了第一名。不仅仅在国内市占率第一,而且在全世界市占率也是第一。而且它是汽车玻璃前五名巨头中,唯一一个只专注于汽车玻璃的公司。先来看一下过去十几年福耀玻璃的财务成绩和经营成绩吧:

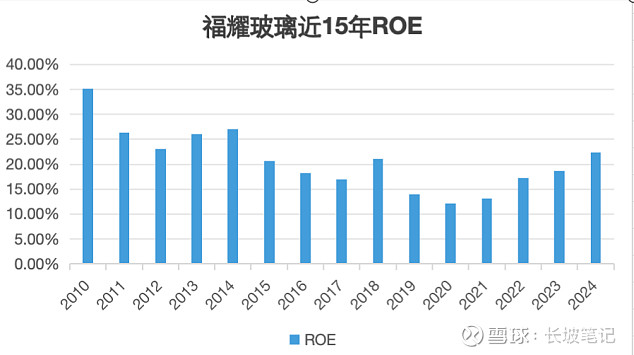

1、近15年的ROE,除了2019-2021三年之外,全部都大于15%

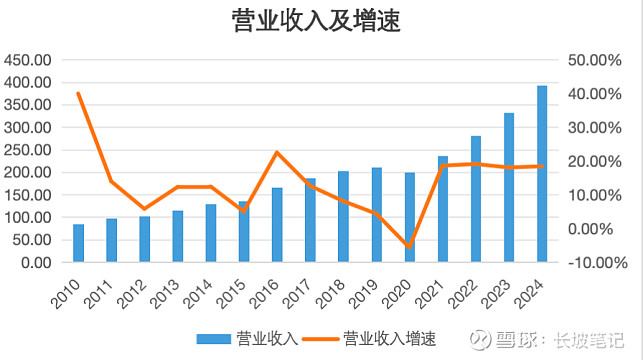

2、营业收入从2010年的85.05亿元增长至2024年的392.52亿,平均年化增速11.54%

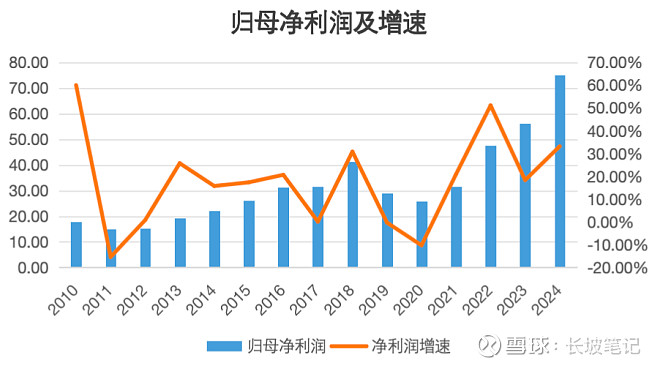

3、归母净利润从2010年的17.88亿增长到2024年的74.98亿,平均年化增速为10.78%

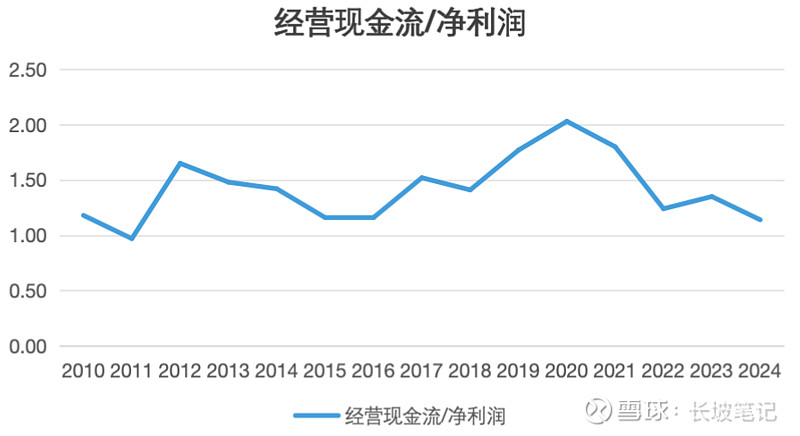

4、2010至2024年,经营活动净现金流/净利润长期大于1

5、二十年来,福耀玻璃的市场份额在持续提高。这证明福耀玻璃具有足够强大的竞争力,能够抢夺别人的生意。看下面的市场份额的数据,你会直观地感受到福耀玻璃强悍的“掠食”能力扑面而来。

(1)国内市场:

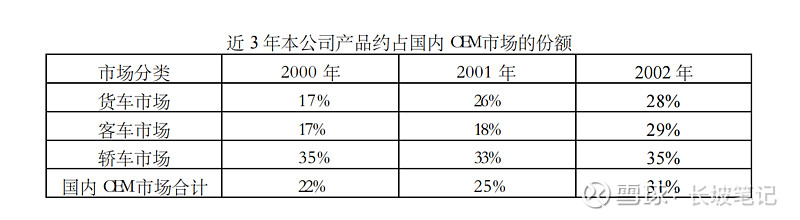

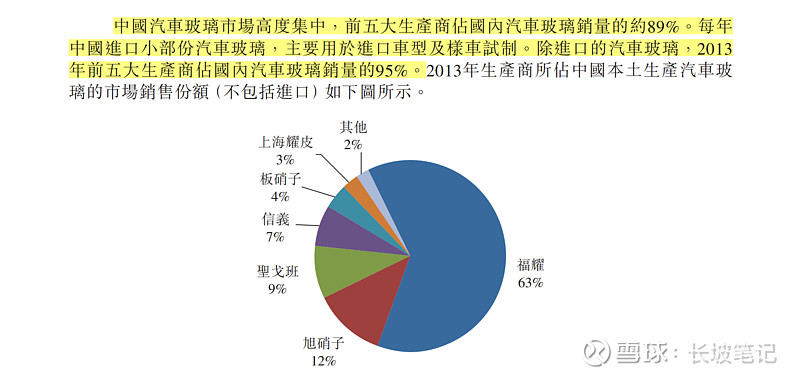

在2002年,福耀玻璃占国内OEM市场的份额是31%;到了2013年的时候,福耀玻璃占国内汽车玻璃的市场份额达到了63%。

资料来源:福耀玻璃2003年招股意向书

资料来源:福耀玻璃2015年港股IPO招股说明书

(2)全球市场

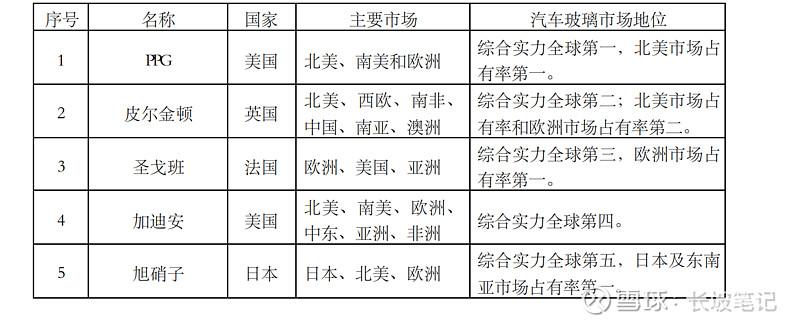

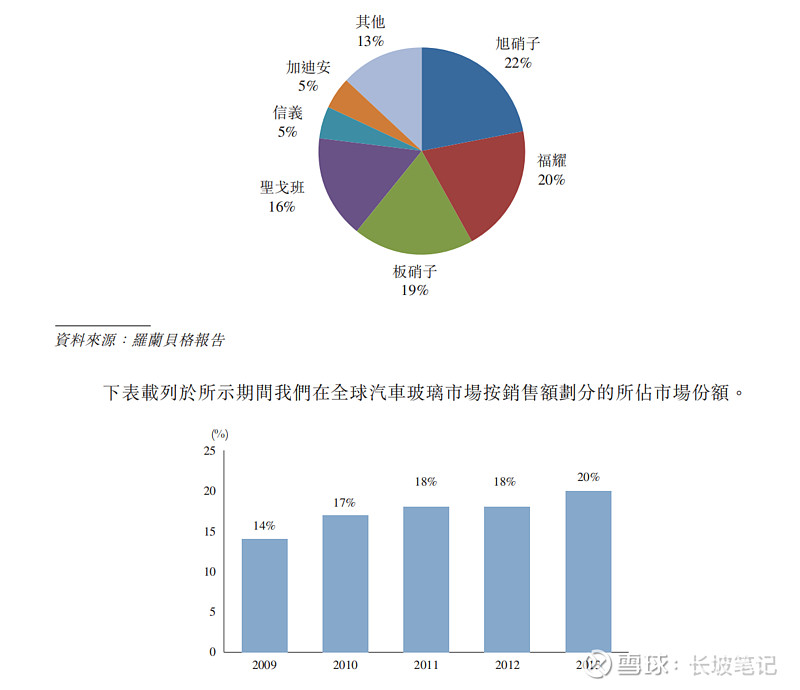

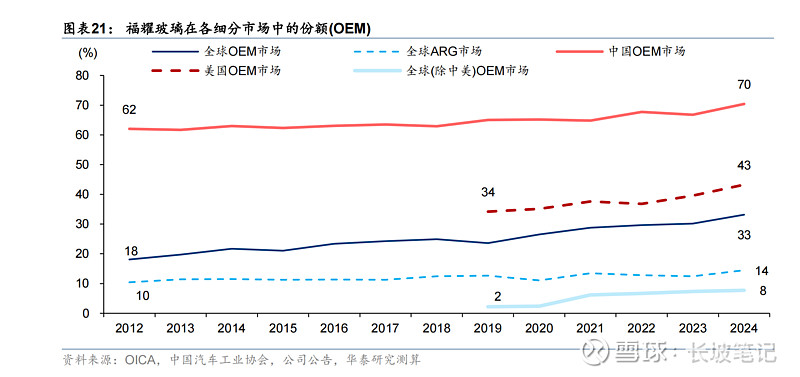

在2003年福耀玻璃的招股意向书中,没有直接写到自己在全球市场的市场份额,但是它提供了一个汽车玻璃行业全球前五大公司的名单。按照综合实力它们分别是:PPG、皮尔金顿、圣戈班、加迪安、旭硝子,没有福耀玻璃。但经过大约十年之后,根据福耀玻璃的港股招股说明书中披露,福耀玻璃2013年的市场份额排全球第二,占全球市场的20%。在今年去福耀集团的官方网站上可以看到它们披露自己的全球市场份额达到了34%。

资料来源:福耀玻璃2003年招股意向书

资料来源:福耀玻璃港股IPO招股说明书

(3)前面两部分主要是福耀玻璃在2002年至2013年这大约十年的时间的市场份额变化情况,可以看到增长幅度非常大。在2013年之后,一直到2024年这大约十年的时间里,福耀玻璃的市场份额依然还在不断提高,只不过提高的幅度没有那么快了(见下图)。

后十年市场份额提高变慢是必然的,边际递减是经济中的普遍规律,因为容易摘的低垂的果实总是先被摘、容易打败的竞争对手总是先被攻击,再往后都比较困难了。就像一个学生从10分提高到60分很容易,但从60分提高到80分却很难。

从上面这些“战绩”我们可以看到,福耀玻璃股权回报率较高,生意越做越大,赚的利润越来越多,赚的利润都有现金流而不是纸面富贵,竞争力强悍到可以无情掠夺同行的“蛋糕”。

二、业务和生意模式

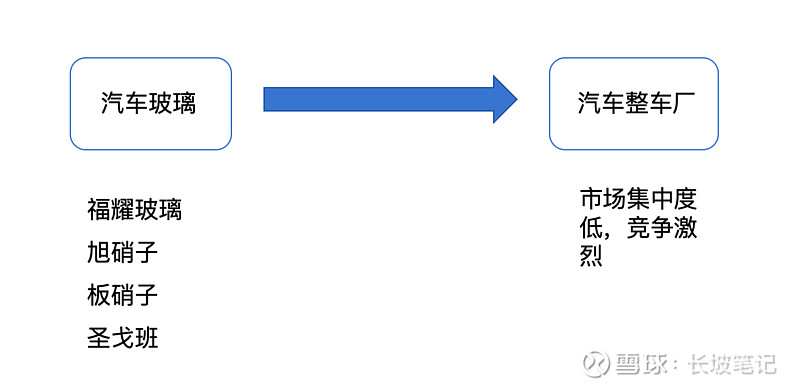

之所以说福耀玻璃是“卖铲子的”,就是因为汽车玻璃行业市场集中度非常高,福耀玻璃、旭硝子、板硝子、圣戈班这四家巨头占据全球汽车玻璃90%+的市场份额,福耀玻璃在国内市场占据70%+的市场份额。而下游的汽车整车厂,却是格局非常分散,尤其是近几年来在电动汽车领域它们竞争非常激烈,而汽车玻璃行业竞争格局明显要好得多。也就是说,各种各样的汽车整车厂互相激烈竞争,但它们买汽车玻璃都需要从这四家来买。而福耀玻璃是汽车玻璃行业最大的公司,妥妥的卖铲子的,你们怎么竞争都会从我这来买汽车玻璃。

福耀玻璃的生意模式很简单,就是生产汽车玻璃。下游就是卖给造车的整车厂用于造新车(OEM),或者卖给修车的,用来替换汽车玻璃(AM)。福耀玻璃主要以OEM市场为主,占总销售额的大概80%,AM市场占总销售额的比例大概是20%。

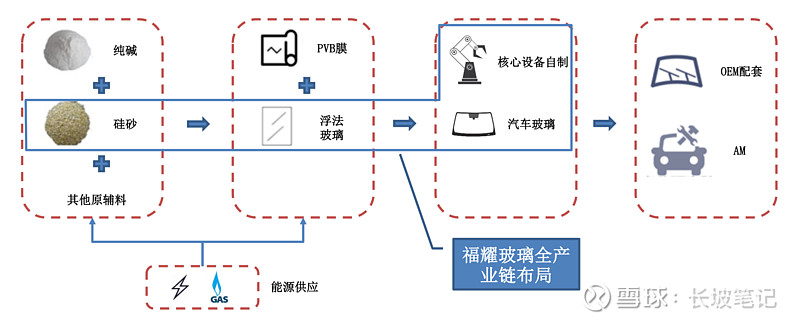

汽车玻璃的原材料主要是浮法玻璃和PVB膜,浮法玻璃绝大部分福耀自己生产给自己用。浮法玻璃的原材料主要是硅砂、纯碱,其中的硅砂福耀也可以自己提供,它在国内有硅砂基地。还有,福耀需要的机器设备,70%+也都是自己生产的。基本上从源头到汽车玻璃它都自己干了,整个产业链上每个环节的钱它都自己挣了。

这样纵向一体化可以保证自己的原材料供给,从而保证自己的生产供给,这是福耀的一个竞争优势。因为你给汽车整车厂做配套的,人家需要汽车玻璃的时候你得尽快提供,即使、稳定的供给是客户需求中非常重要的一个方面,你能保证做到而别人做不到,这就是你的竞争优势了。其它的那几个没有自产的原料,市场供给非常充分,在市场上都很容易买到。

下面分别从汽车玻璃的供给侧和需求侧来说明为什么福耀玻璃是高确定性的。

三、供给侧

1、汽车玻璃行业进入壁垒高,几乎不可能再有新的竞争对手出现。这也是为什么这一行业市场集中度高的原因。它的进入壁垒主要在以下这些方面:

(1)产品认证。汽车玻璃是安全部件,汽车玻璃生产商必须取得产品销售地所在国家及地区的多项国家安全及质量认证,包括中国CCC、美国DOT、欧盟ECE、日本JAS和巴西INMETRO。并且,如果要提供给汽车整车厂,还需要经过汽车厂的认证。这些认证要想都通过需要两三年的时间。而且,想要进入汽车玻璃行业的玩家,很难有技术和生产方面的实力通过认证。所以,这是一道阻碍新玩家进入的壁垒。

(2)资金投入规模大。汽车玻璃行业是重资产的制造业,要进入这一行需要先花非常多的钱投资建厂。根据福耀玻璃港股IPO招股说明书中的介绍,在欧洲、美国和中国,建立一条年产能约4百万平方米汽车玻璃的生产线通常需要投资约4千万欧元至6千万欧元、7千万美元及人民币2亿元。另外,为了保证充足及时地供应高质量浮法玻璃以满足汽车玻璃生产需求,汽车玻璃生产商通常在汽车玻璃生产基地附近建立优质浮法玻璃生产线,在欧洲及中国建立一处厂房分别需要额外投资约1亿欧元至1.5亿欧元及人民币3亿元。

在做生意之前,先要投入这么巨额的钱,已经就把很多没有实力的玩家给阻挡了。有人说,那些有实力的人呢,比如其他行业的大公司,它们能出得起这么多钱建厂呀。确实是这样,不过它们即使能出得起这么多钱,一般也不会来做。因为即使是那些不差钱的公司,这么多的钱的投入,往往需要在预期回报比较确定的时候才会投。它们作为外行,很难保证这么多钱投入进去能赚钱,汽车玻璃工厂的固定成本较高,产能利用率要达到比较高的水平才能做到盈亏平衡,而要做到产能利用率高,必须得有比较高的销量才可以,新进入的玩家没什么客户,销量不会太高。

(3)生产和销售网络。福耀玻璃在港股IPO的招股说明书里这样写道:

“很难迅速建立覆盖主要汽车生产基地的生产网络和全面的销售网络是进入汽车玻璃市场的壁垒。生产与销售网络对以最优成本满足新车配套市场客户的供应需求及扩大售后配件汽车玻璃市场的客户量而言至关重要。”

汽车玻璃的工厂一般都是要建在汽车工厂附近,这样有很多好处。一是方便快速给客户供给汽车玻璃,客户需要的时候可以很快就送过来了,这样可以减少双方的库存,节省成本。二是距离近节省运输成本,汽车玻璃比较重但单价低,如果距离很远的话,运输成本相对产品本身来说就太高了。三是汽车玻璃易碎,距离近的话就减少了破碎的可能性。四是距离近方便和客户沟通,能更好地服务客户。是的,给下游做配套的To B生意,一定程度上带有服务性质,比如说要快速交货,及时满足客户临时提出的需求,方便根据客户的要求进行个性化设计研发等等。

但是主要的汽车生产基地旁边,已经有汽车玻璃工厂了,如果一个新玩家想做这个,恐怕很难找到合适地方建厂,好位置已经被占了。

就算还有好位置建厂,它们汽车整车厂也很难选你一个新玩家作为供应商。人家和原有的供应商合作得好好的,有什么理由换成你一个新玩家呢?对汽车整车厂来说,原有的长期合作的汽车玻璃供应商,在产品质量、同步研发设计、交付速度等非常重要的方面都具有优势,能长期合作的供应商必然是能够在这些方面满足整车厂的要求。但是,新玩家在产品质量、交付速度等方面都有很大的不确定性,除非原来的供应商出现很大的问题,否则不会去更换为你这个新供应商的。对汽车整车厂来说,这具有比较高的转换成本,轻易不会换汽车玻璃供应商的。更何况,新玩家由于产销量少、生产和管理经验不足、产品良率低等原因,在生产成本上会更高,这些都是劣势。所以,汽车玻璃行业的客户粘性很高。

(4)技术壁垒。这一点还可以直接用福耀玻璃自己的说法:“汽车玻璃制造过程中,工艺复杂,不同的汽车车型和安装不同部位的玻璃,其加工的技术参数均不同。这些技术参数和工艺需要企业长时间的积累。同时,目前汽车车型更新快,要求汽车玻璃企业有较强的新产品开发能力,甚至要具有汽车整车开发技术。”

汽车玻璃要根据具体的车型来设计研发,这些需要具有多年的经验积累的。而且,核心技术内嵌于生产设备中,这些设备福耀玻璃是自己生产的。并且随着汽车“新四化”,高附加值汽车玻璃的占比在提高,这些都是需要长期的高额研发支出才能掌握这些技术。

这些进入壁垒,保证了很难有新玩家进入这个行业来抢生意。从事实的角度也可以佐证这一点。前面提到过,在2003年的汽车玻璃前5大巨头分别是PPG、皮尔金顿、圣戈班、加迪安、旭硝子,当时它们CR5的市场份额大概在70%~80%;现在全球前4大巨头分别是福耀玻璃、旭硝子、板硝子、圣戈班,CR4的市场份额大概在90%+。

旭硝子、圣戈班这二十多年还是巨头,皮尔金顿是被板硝子给收购了,也就是说,当年的前5大巨头里,有三家在二十年之后的现在依然是巨头。

当年的PPG、加迪安的汽车业务是被卖来卖去,拆分卖给了不同的公司,所以它们的汽车业务的规模都进入不了前五了。

这二十多年来真正新晋的巨头,只有福耀玻璃一个。但福耀玻璃的崛起很难复制。

首先在21世纪初福耀玻璃已经是国内领先的汽车玻璃公司了,也就是说本身就是这个领域的,有比较强的基础。

然后,福耀玻璃能发展这么大还得益于过去二十多年我国汽车产销量的快速增长。在2000年我国汽车产量为206.91 万辆,仅占全球产量的3.54%;2010年我国汽车产量1826.47万辆,占全球产量的23.53%;到了2024年我国汽车产量达到了3128.2万辆。在我国汽车产量大幅增加的这一二十年里,国内汽车玻璃行业需求也快速增加,福耀有机会随之增长。在增量的市场中容易做生意、容易增长。当然了,这也和福耀玻璃本身强大的经营管理能力有关,不然怎么不是别人成为国内汽车玻璃龙头。

如果这一二十年来没有这些年国内汽车生产量的快速提高的话,福耀就得去国外成熟市场跟那些巨头抢生意,这是很困难的。原因就是上面提到的那些进入壁垒。

如今无论是国内还是国外,汽车产量的增速都已经非常慢了。想要复制福耀的崛起,几乎是不可能的。

通过以上的分析,可以不用担心有人进来抢蛋糕了。这些进入壁垒,既是对外行进入的壁垒,也是福耀玻璃这种巨头相对行业内那些小厂的竞争优势。那么,福耀玻璃的对手其实就只能是另外三家行业巨头了。

篇幅关系,剩下的内容在下一篇来分享。剩下的内容还包括福耀玻璃与竞争对手优势比较、福耀玻璃未来的市场需求分析、管理层分析、福耀玻璃的缺点和风险点等。