中国乳制品行业还有多少增长空间?

这两天在看君乐宝刚递交的港股招股书。同市面上很多人提到的一样,君乐宝也提到因为中国的人均乳制品消费量比欧美发达国家和世界平均乳制品消费水平低很多,所以中国乳制品行业需求还有很大的增长空间。这看起来挺有道理的,也经常被很多乳制品上市公司写在自己的年报和招股书里。

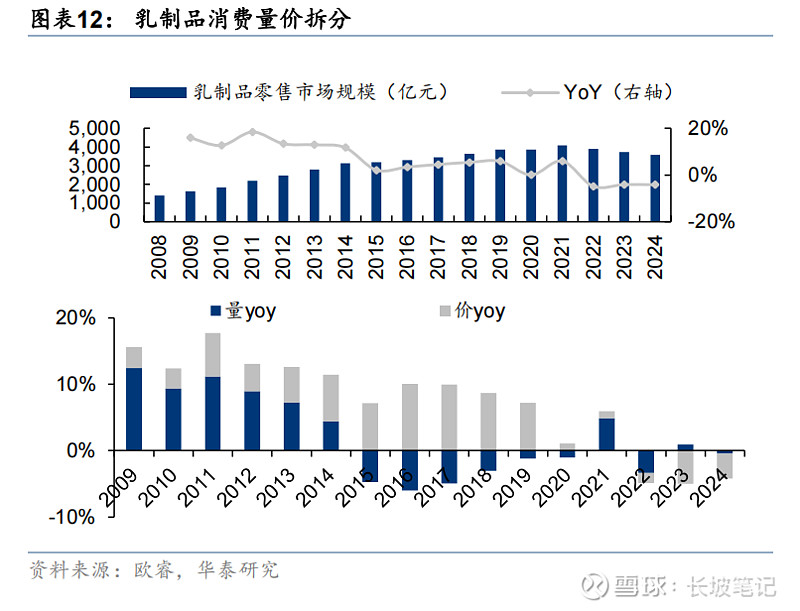

可是,2016年之后,我国乳制品市场规模并没有怎么增长,而且从量上看甚至还下降了。如果有现在说有很大市场空间的话,那么几年前的时候看也有很大市场空间,那为什么这么多年没怎么增长呢?

有人认为是因为我们亚洲人乳糖不耐受的比例更高,因此乳制品消费量不会再提高了;反对者认为这不是问题,因为有舒化奶、低乳糖的酸奶等乳制品,而且同为亚洲人的日本、韩国的人均乳制品消费量也比我们高不少呢,虽然不如欧美高。

有人认为乳制品消费量和收入有关,因为我国近年来经济增速不如以前那么高了,乳制品作为可选消费,也因此消费量也没有太大增长;反对者可以举例子说印度人均GDP和人均可支配收入远低于我国,可是印度的人均乳制品消费量远高于我国。

还有人觉得这是和我国的饮食习惯有关、有人觉得和我国人们对健康饮食的意识有关,等等。

中国乳制品天花板有多高,这是很多人争论的一个问题。这也勾起了我的好奇心。于是我就去查看了一些数据自己分析分析。我的结论是,我国乳制品行业市场的增长空间已经很小了。下面是我的分析过程。

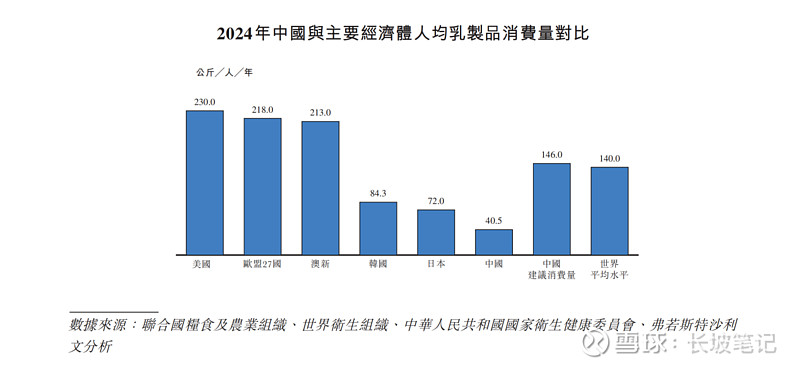

下面这是君乐宝招股书里引用的我国和其他一些国家的人均乳制品消费量的数据。可以看到,我国的人均乳制品消费量远低于欧美和世界平均水平,也低于日韩,还低于专家的建议消费量。

这里有一个细节需要说一下,这个消费量是把所有的乳制品转化为原奶的重量。比如说,奶酪和液体纯牛奶都是乳制品,但是1公斤原奶大约就能产生1公斤液体纯牛奶,但是要制造1公斤奶酪大约需要10公斤原奶。如果把奶酪和液体纯牛奶的消费重量直接相加的话,就会由于各国乳制品消费结构的不同,而使得数据不可比。所以就把所有的乳制品转换成它需要的原奶的重量,然后相加。

这里面看到,美国的人均乳制品消费量最高,也是和我国差距最大。那就以美国作为对比来分析一下。

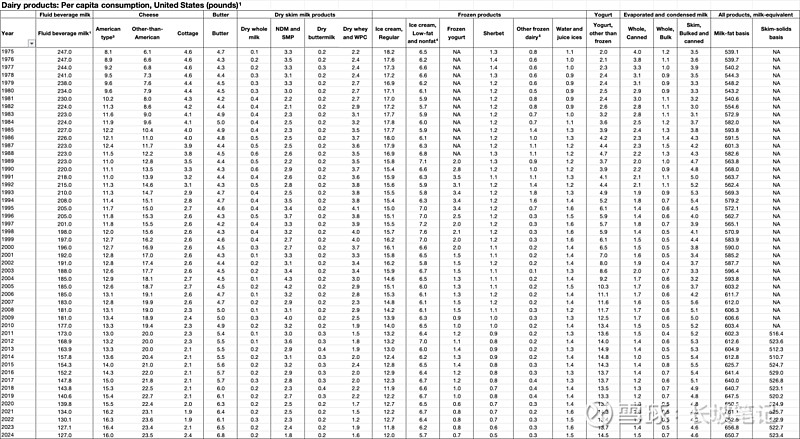

下面这个表,是美国农业部的数据。它包含了从1975年到2024年美国人均乳制品消费量和消费结构,包括了液体奶、奶酪、黄油、冰淇淋、奶粉等等。

我们看最下面一行2024年的数据,这里重点关注的是液体奶消费量和总的乳制品消费量。

他们美国2024年人均液体奶的消费量是127磅,大约是57.6公斤。最右边两列是所有的乳制品换算成原奶的重量,它们这里给了两种换算方式:一种是Milk-fat basis(乳脂基当量),就是按照产品中含有的脂肪量,倒算出需要多少原奶;另一种是Skim-solids basis(脱脂固形物基当量),意思是按照产品中含有的非脂乳固体(蛋白质、乳糖等)倒推的需要多少原奶。

这两种计算方式得到的结果有点差别,按照乳脂基当量计算的结果是650.7磅,约为295.15公斤,按照脱脂固形物基当量计算的结果是523.4磅,约为237.41公斤。在上面君乐宝招股书里采用的数字是230公斤,应该就是用的后一个计算方法得到的数据。

如果看总的乳制品消费量的话,美国2024年人均乳制品消费量是230公斤左右,中国是40.5公斤,看起来差距非常大。貌似中国的乳制品需求还有很大的增长空间。

但是,如果只看美国的液态奶人均消费量57.6公斤,来跟中国的40.5公斤来比较,差别就没有那么大了。

你可能会说,凭什么只拿美国的液态奶消费量和中国的乳制品消费量(包括所有的乳制品)比较啊,这样口径不一致!

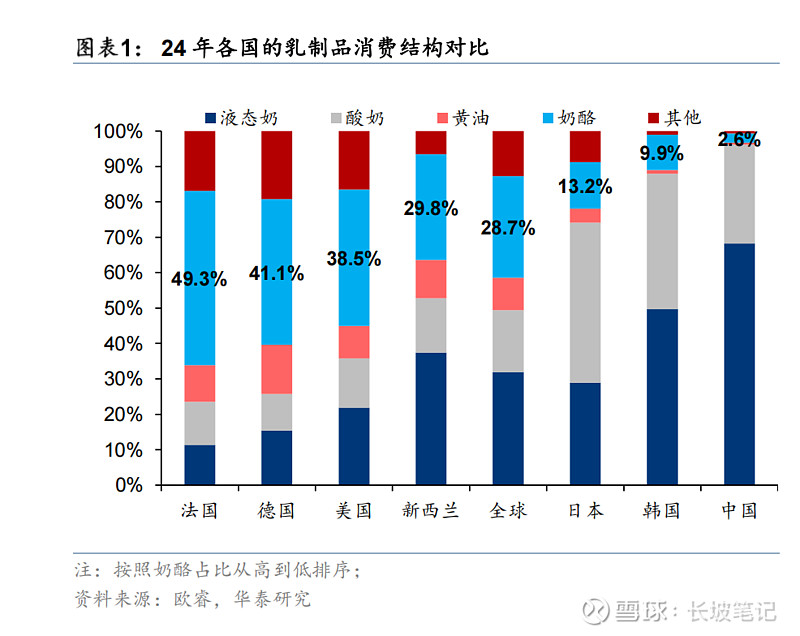

因为中国的乳制品消费量绝大多数都是液态奶。下图表示了各国的乳制品消费结构,可以看到我国的乳制品消费中97%以上都是液体奶和酸奶,其中的酸奶大多数都是安慕希这类常温酸奶(原奶含量大于80%)和简醇这类低温酸奶(原奶含量大于90%),也就是说我国的酸奶所对应的原奶大约是1.2倍的原奶,和原奶差不多。而美国的酸奶超过一半都是那种浓稠的希腊酸奶,大约需要3公斤原奶制作1公斤希腊酸奶。这样的话我们可以认为我国的酸奶和液态奶实际上都算是液体奶,而它们几乎占我国乳制品消费的97%。

也就是说,我国的人均乳制品消费量40.5公斤,基本上就是对应的美国的液体奶57.6公斤。美国比我们乳制品消费量多那么多,主要是多在奶酪、黄油等固体的乳制品上,液体奶相差已经不是很大了。

如果我国的乳制品消费结果未来不发生变化,也就是我国基本上乳制品消费只是液体奶,那么我国的乳制品消费增长空间已经不大了。主要是基于以下理由:

①即使是美国人,乃至欧洲人,他们的人均液体奶消费量也在下滑,从1975年的247磅下滑到2024年的127磅,并且近年来还有下滑的趋势。这里的原因是饮食习惯的问题。以前他们喝液体奶很多是早餐泡麦片,而现在不怎么吃麦片了,就减少了液体奶消费的一个大的场景。另外就是植物奶等多样化饮品对液体奶的竞争替代,抢走了一部分液体奶的消费量。而我们中国人,不太可能比美国人消费液体奶更多。

②从购买力的角度来看,中国的牛奶相对其他的食物比较贵,而在欧美等国家他们的牛奶比较便宜。我国1斤牛奶的价格大约是1斤鸡蛋的2倍,而美国1斤牛奶比1斤鸡蛋还要更便宜。这是因为地理禀赋导致的,我国人多耕地少,好粮食人吃完之后就不够牲畜吃了,喂奶牛的饲料大量需要进口,这样饲料成本就比较高了。而且我国适合养奶牛的地方比较少,主要集中在北方,我们以常温奶为主,牛奶要长途运输到消费地需要更多的运费、包装费,这也会增加成本。我国的奶牛单产量也比较低,也增加了成本。这些原因综合起来,几乎难以改变我国牛奶较贵的现实。这决定了,我们国家的人均液体奶消费量不会达到美国的程度。

③我们人群中乳糖不耐受的比例更高。很多人喝牛奶多了会拉肚子,这限制了液体奶的上限。

总而言之,就液体奶而言,我国不会达到美国的人均消费量的程度。这就意味着,液体奶基本上没有多少增长空间了。

如果要让总的人均乳制品消费量提高,只有增加除了液体奶之外的其他乳制品的消费量。尤其是奶酪、黄油这些东西。前面也说了,这些乳制品才是让欧美人均乳制品消费量远远比我们多的最大原因。

然而,要让我们增加奶酪、黄油的消费量几乎不可能。

因为奶酪、黄油是和饮食习惯、饮食文化紧紧关联在一起的。他们欧美人对奶酪、黄油的消费,主要在正餐中使用很多奶酪、黄油,比如披萨、芝士三明治、意大利面、吐司抹黄油等等。而我们中国人的饮食不是这样的。我们最多儿童奶酪棒、奶茶里加点奶等场景里会额外增加点乳制品消费,要想让我们正餐吃这些是不可能的。

所以我们对乳制品的消费结构几乎无法改变,只能是绝大多数以液体奶为主,而液体奶的消费基本上没有什么增长空间了。

因此我的结论就是我国乳制品行业需求很难再增长了。如果再考虑到出生人数下降、人口减少,更能强化这个结论。这个结论也比较符合我国这么多年乳制品消费难以增长的现象。