现金流量表的两个常见误导——以豪迈科技和分众传媒为例

现在大家都知道了有利润不一定有经营现金流了,所以在看财报的时候都会注意去看经营活动产生的现金流量净额是否比利润高。如果长期比利润高,就认为利润的含金量高;如果长期比利润低,就认为利润的含金量低。这一点现在几乎大家都知道了。

但是,有的时候用这个分析会被误导。原因是,有的经营性质的现金流会被放在筹资活动现金流里,或者不进入现金流量表,导致用经营活动产生的现金流量净额无法真实反映经营活动创造的现金流。

这里来说两种常见的情况:票据背书转让及贴现、支付的租金。

1、票据背书转让及贴现对现金流的影响——以豪迈科技为例

有的公司所在的行业惯例是客户用很多票据进行结算,这样公司会收到很多票据。然后公司会把这些票据背书转让给供应商用来结算货款,这样的话由于没有收到现金流,也没有支付现金流,这些现金流就不会进入现金流量表。这些票据有的会被公司拿去贴现,就是把这些票据给银行,银行给公司钱。这本质上就是把客户欠的账卖给了银行,或者是用客户欠的钱作为抵押找银行进行了贷款。但归根结底,这些钱的来源是卖给了客户货物,是来源于营业收入,这是来源于经营活动赚的钱。如果票据附追索权并且还未到期,那就是属于用票据进行抵押贷款,被视为一种融资活动,那么公司会把这些票据贴现收到的钱计入筹资活动产生的现金流中,而不计入经营活动产生的现金流中。但是,这钱并不是单纯的融资,它是做生意来的钱。如果没有卖给客户货物,也就没有这笔票据,也就没有这笔贴现的钱了。所以,这笔钱它是经营活动创造的现金流。在进行分析的时候,应该把它加入到经营活动现金流入里面。

这里以豪迈科技为例。先来看一下公司管理层的一些问答:

问:公司产品的回款周期是怎样的?

答:公司属于单件小批量订单式生产的企业,采取以销定产、直接销售为主的经营模式。产品按地区分为内销和外销,内销约70%的货款用票据结算,考虑票据的到期日,结算周期一般为满足最终付款条件后9个月付全款;外销全部用现汇结算,结算周期根据客户的不同信用状况一般在满足最终付款条件后的2-3个月付全款。

问:公司近两年经营活动产生的现金流量净额持续低于净利润,请问这是什么原因?

答:近两年经营活动现金流量净额为负值,主要是受票据结算的影响。公司收取货款时部分为汇票,之后根据业务需求和资金使用计划,将取得的票据背书给供应商、到期托收或贴现。2019 年附追索权的票据贴现6.88 亿元、2020 年附追索权票据贴现10.58 亿元,上述款项在筹资活动现金流入中列示,并未体现在经营活动现金流入中。

总结这两个问答的意思,就是说公司内销有70%的货款是客户给公司票据来结算的。然后公司会把票据拿去进行贴现来获得现金流,这些现金流计入在了筹资活动现金流入,而没有计入在经营活动现金流入。这样对现金流产生了误导。

其实,豪迈科技在年报里也对票据贴现的情况有披露。

比如2021年的年报:

在2021年之前全部的附带追索权的票据贴现得到的现金流都计入筹资活动的现金流入了,在2021年开始对承兑人信用等级高的票据贴现收到的现金流开始计入了经营活动现金流入,其他的还是计入筹资活动现金流入。

这种情况如果不仔细分析,会严重低估经营活动产生的现金流。

2、支付租金对经营现金流的影响——以分众传媒为例

在我国2018年修订的新准则中,引入了使用权资产和租赁负债这两个科目,对于租赁不区分经营租赁和融资租赁了,对于承租人支付的租金,计入在筹资活动产生的现金流出中,而不是计入经营活动产生的现金流出中。但是很多公司的生意是需要在经营活动中租赁的,这本质上是经营活动导致的现金流出。比如租了店面开店,这租金从性质上看是经营活动导致的现金流出。所以,如果不注意这一点的话,会高估公司的经营活动现金流,因为经营活动现金流少减了这笔钱。

不过,短期的经营租赁(不超过12个月)和低价值的租赁(比如手机)不在此列,它们支付的租金还是计入了经营活动现金流出中。

在境内外同时上市的公司,从2019年1月1日期开始执行这个准则;只在A股上市的公司,从2021年1月1日起开始执行这个准则。

下面以分众传媒为例,来说明一下。

分众传媒它的商业模式是在电梯租赁广告位,然后在广告位给客户打广告。所以它的成本中最主要的就是这个租金。租金被计入了利润表中的成本中,但是在现金流量表中的经营活动现金流出中却没有计入它,这样就导致它的经营活动现金流量净额被高估了。

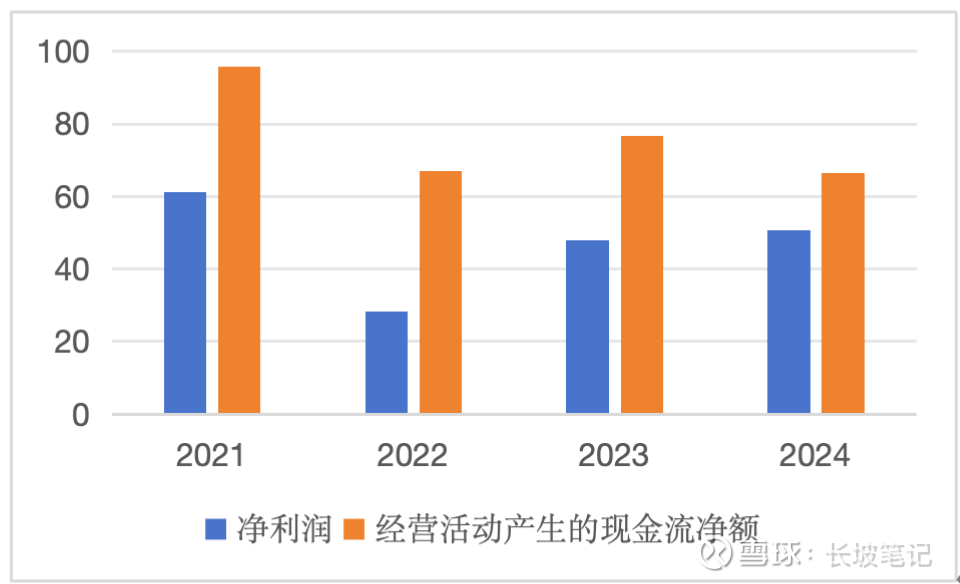

下面是分众传媒2021年至2024年的净利润和经营活动产生的现金流量净额。如果只看这些,很容易就会认为它的经营现金流非常厉害,每年都大幅度超过净利润。

但实际上并非如此,在经营活动产生的现金流净额里没有减去它支付的租金,才导致高出净利润那么多的。这些现金流计入了“支付的其他与筹资活动有关的现金”中了。下面以2024年为例,可以在财务报表附注中找到“偿还租赁负债本金和利息”,租赁负债就是租赁合同中的未来租金的现值,偿还租赁负债本金和利息其实就是支付的租金。

从2021年到2024年这些租金分别是29.24亿、27.98亿、31.82亿、30.6亿。考虑到这些租金之后,经营活动现金流就会变成下面的样子了:

可以看到,这样它的真实经营活动现金流就没有那么夸张了。原来报表上的数据严重高估了经营活动现金流。

通过这两个例子,我们可以发现,财务报表有的时候也会误导人的。它并不是公司做假账或者操纵报表,而是有可能会计准则的规定就会误导人。对于要进行投资的公司,还是不能只看一下报表的大略数字,要对财务细节去关注一下。有的时候通过商业模式和竞争格局就能发现报表上的一些不合理之处。比如,分众传媒它没有特别多的固定资产折旧,也不能占用上下游的资金,怎么会经营现金流比净利润高出那么大一截子呢?豪迈科技在轮胎模具方面竞争力那么强,而且客户都是大型优质客户,怎么可能客户好多年都不给钱赖账呢?对这些问题去追究一下,就能发现玄机。