片仔癀未来还有多大发展空间?

本文用于探讨已经成为中药市值一哥的片仔癀,目前约1200亿市值,未来到底还有多大的发展空间?

片仔癀是一家很简单的公司,几乎所有的利润都来源于肝病用药——片仔癀这款产品,其他的美妆牙膏安宫等产品,不属于企业的主要矛盾,本文暂不讨论。

借鉴万联证券研报的思路,我将片仔癀的需求拆分为大概三类,药用需求,保健需求,送礼需求,来进行市场空间的估算。

首先是药用需求,想要估算药用需求,那么我们就得弄明白片仔癀的适应症对应的人群是哪些,有多少。

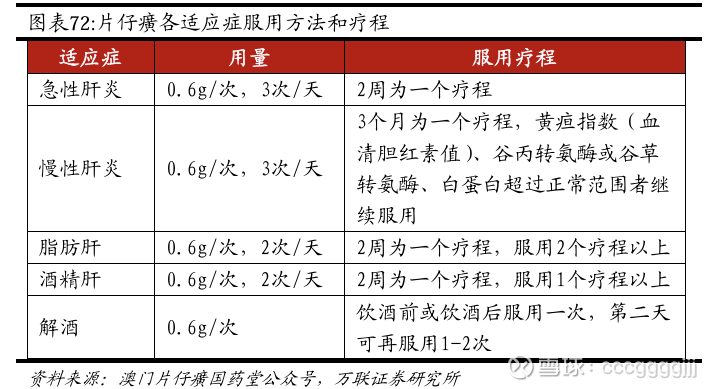

片仔癀大概的适应症如图所示

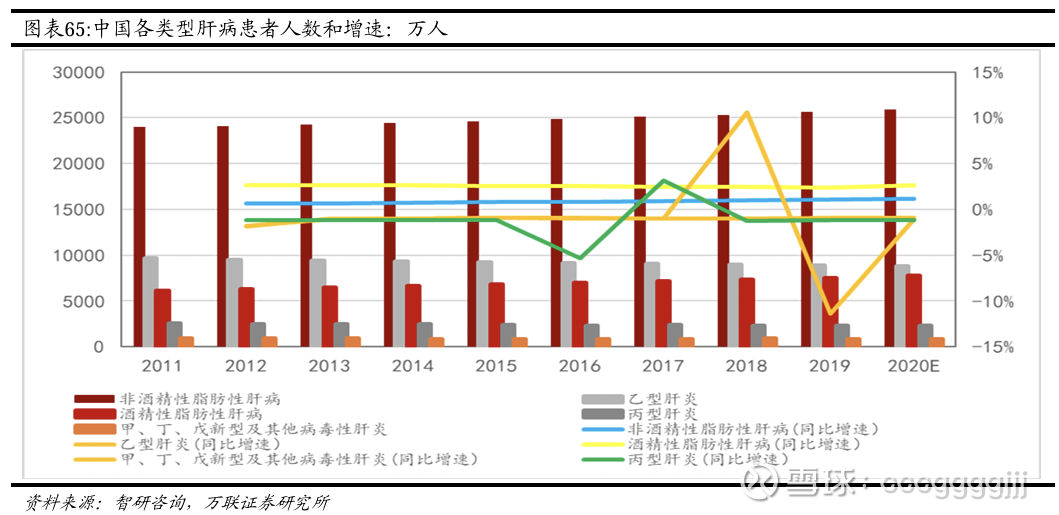

为了保守且简化估计,我们先把按照四个主要的肝病适应症来估算药用部分,片仔癀治疗肝病方面,主要集中在非酒精性脂肪性肝病、酒精性脂肪性肝病、 急性乙型肝炎,慢性乙型肝炎四个治疗领域。

于是我们需要找到我国目前这四个疾病分别的人数是多少,根据万联证券的统计,2019年,我国非酒精性脂肪性肝病患者2.5亿,酒精性脂肪性肝病0.7亿,乙肝0.85亿。

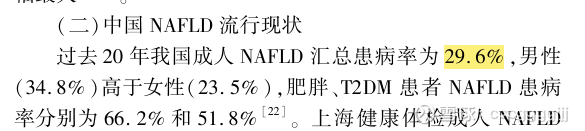

由于肝病患者有很大一部分都是非酒精性脂肪性肝病(NAFLD),为了患者人数的准确性,我再去找了一个相对权威的数据——代谢相关(非酒精性)脂肪性肝病防治指南 (2024 年版)(实用肝脏病杂志2024年7月第27卷第4期)中的数据。根据这个患病率计算,我国目前NAFLD患者数量约4.2亿,与前面万联的数据有较大偏差,但起码能一定程度上说明2.5亿应该不会高估太多,我们在这里为了保守估计,取2.5亿这个数据。

根据万联证券的数据,2011年-2019年我国各个肝病人数没有太大区别,于是我们假设2024年非酒精性脂肪性肝病患者2.5亿,酒精性脂肪性肝病0.7亿,乙肝0.8亿(乙肝患者呈减少趋势,相对于2019年减去0.5亿较为合理)。

乙肝又分为急性和慢性,推荐服用的药量区别挺大,于是这里需要对乙肝患者进行拆分。根据《中国2013-2020年乙型肝炎发病情况估算和病例特征分析》中数据,急性乙肝和慢性乙肝患者数量比例为15.63%、84.37%。于是基础的患者假设如下图所示

服药频率和单次药量如下图所示。

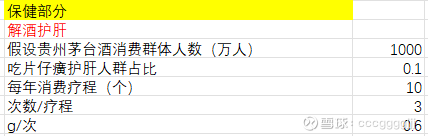

来到保健部分,保健部分主要为解酒护肝,肝火旺等由于不好量化先不计算,但个人认为肝火旺也是一块很大的市场需求。自购解酒护肝:这部分人群主要购买以自用,假设消费群体主要为贵州茅台酒消费群体中的一部分;假设每人每次消费茅台酒150g,每年消费10次;片仔癀服用方式为0.6g/次,饮酒前或饮酒后服用一次,第二天再服用1次。

这里有个关键变量我不是很确定,就是飞天茅台的核心高频消费人群有多少,结合AI和网上的信息,保守估计我在这里取1000万这个数,如果有人能提供靠谱的数据,非常感谢。

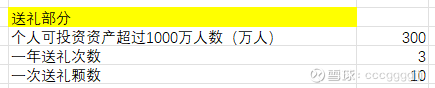

然后就是送礼部分,假设送礼人群主要为个人可投资资产超过1000万的人群,每人送礼的时候一次性送10粒。这里估计人群大概是300万。

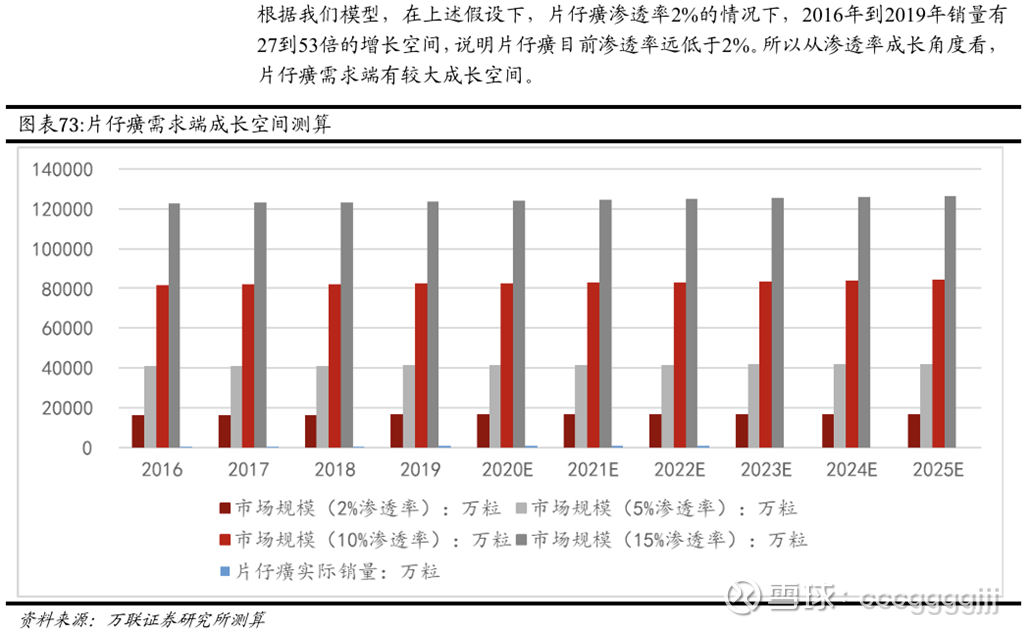

以上就是关键的基本假设变量,具体计算过程就省去了。最后设定渗透率2%,5%,10%,15%这四个数,得出在不同渗透率情况下片仔癀的需求是多少万颗。

根据2024年片仔癀财报,肝病用药的营收是53个亿,单颗出厂价应该是低于600的,但是电商等零售价又是760,就取单价600来估计卖出片仔癀颗数,得到2024年大概卖了885万颗,按照这个数据,目前片仔癀的渗透率大概在千分之2。

虽说我的估算思路与万联证券一致,但由于基础的假设数据不同,和计算过程可能有些许不同,万联最后的市场空间估算结果是我的两倍。

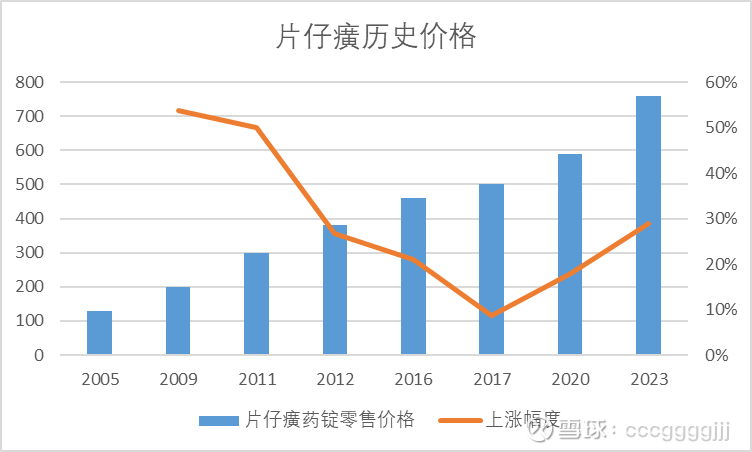

由于估算模型的粗糙,以及假设数据的不同,最后估算结果差异较大也正常,但是从结果来看,有一点是可以肯定的,片仔癀的渗透率还非常之低。根据生活中的调研,身边的同学朋友亲戚知道片仔癀的非常之少,远远没有同仁堂,东阿阿胶的品牌知名度,所以可以说知名度的提升方面还是星辰大海。光从量上看,都还有非常巨大的成长空间,只要原材料跟得上,渗透率到达2%,量增长就有10倍,更何况长期来看还有价的提升。如下图,2005年至今价格的CAGR达到了9.23%,未来的价格会如何呢,个人认为长期来看,价格的设定,最起码要保持75%以上的毛利率。对于经常消费片仔癀的人群来说,吃一颗700和吃一颗1000又有什么很大区别呢,老年人什么都可以不要,唯独身体健康必须得要。

个人认为,片仔癀到万亿市值只是时间问题,应该也不会很久。片仔癀在过去已经涨了100倍了,他不比可口可乐,菲利普莫里斯等涨了几万倍的企业商业模式差,顶级的行政垄断,顶级的可以不断挖掘疗效的产品,由于复方多靶点性质难以被创新药颠覆的特质,炎症和肝病都无法被根治,不依赖固定资产投入一本万利的商业模式,再结合中成药可以不断拓展适应症的特性,以及片仔癀这种国宝级别的药物效果,在未来大量老年人的社会中,我相信真正的市场需求只会多不会少。拉长时间看,片仔癀为什么不能再涨100倍?

文章写的很粗糙,如有谬误,欢迎指出

市场有风险,投资需谨慎。仅供参考,不构成任何投资建议。$XD片仔癀(SH600436)$